„Aztán megvettük ezt az új vetőgépet, amely annyira precíziós szerkezet, hogy nemcsak egyenesen tartja a vonalat, hanem automatizáltan és számontartva, egyesével osztja a kiválogatott vetőmagot. Kifejlesztettünk egy új programot is, és GPS-szel nézzük a repcetáblákat, majd GSM-hálózaton kapunk információt a gyakorlatilag ötméterenként felhálózott parcellákon lévő időjárási eseményekről: a hőmérsékletről, a víz- és a páratartalomról” – meséli csillogó szemekkel szomszédom, egy öt évvel ezelőtt még tízfős, mára önmagát megduplázó és aktív kutatás-fejlesztési tevékenységbe kezdő mezőgazdasági vállalkozás munkatársa. Történetük óriási technológiai ugrásról is tanúskodik: a precíziós vetőgép és a mai hipermodern repcetáblák képe mögött már-már elhalványulnak azok a gyermekkori emlékeim, amikor nagyapámmal kukoricát vetettünk, és a vonaltartást valami faalkalmatosságra kifeszített zsinór szolgáltatta, öntözni pedig akkor mentünk, amikor már kérgesre száradt a föld. Szomszédom példája azt is mutatja, hogy immár a kis- és közepes vállalkozásoknak is érdemes mazsolázni a k+f-támogatások közül, ami hosszú időn keresztül csak a nagyvállalatok kiváltsága volt.

„Magyarország ideális termelési helyszínnek bizonyult, a következő feladat pedig az, hogy a legideálisabb kutatás-fejlesztési helyszínné váljon; az ehhez szükséges kormányzati döntések már megszülettek.” Ezt Szijjártó Péter külgazdasági és külügyminiszter mondta a CeBIT-en, a világ legnagyobb informatikai szak-kiállításán. Orbán Viktor miniszterelnök a Magyar Kereskedelmi és Iparkamara (MKIK) fórumán pedig ugyancsak kiemelte: 2014-ben a kormány ígéretet tett arra, hogy minden évben emeli a k+f-re fordított költségvetési forrásokat. Miközben a kabinet prioritásként kezeli a kutatás-fejlesztést, addig az ez irányú kiadások növelése európai uniós elvárás is.

K+f-nek minősül minden olyan tevékenység, amely bővíti a meglévő ismeretanyagot a különböző területeken, s fontos kritérium ennek újdonság jellege. Ehhez szorosan kapcsolódik az innováció is, amely a gazdasági ténykedés hatékonyságának, jövedelmezőségének a javítását jelenti, szintén újításokon keresztül.

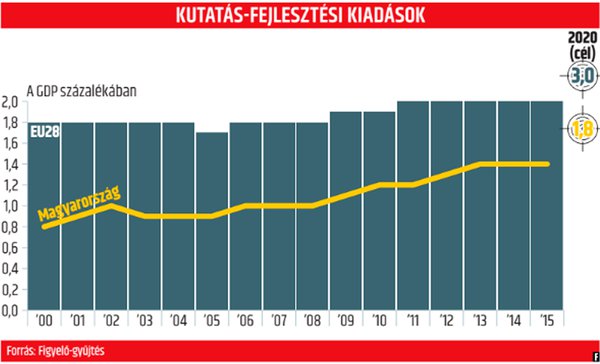

Egy ország kutatás-fejlesztésének a mérésére általában a GDP-arányos mutatót használják, vagyis azt nézik, hogy a bruttó hazai termék hány százalékát fordítják erre a célra. Magyarországon lassú felzárkózás érzékelhető ezen a területen: a GDP-arányos k+f-ráfordítások két évtizeden át végig egy százalék alatt mozogtak, és „ez a stagnálás nem hatott jótékonyan az eredményeket hosszú távon érvényesítő kutatás-fejlesztésre” – olvasható az Állami Számvevőszék (ÁSZ) idei, a magyarországi kutatás-fejlesztési és innovációs tevékenység eredményességét értékelő tanulmányában.

Változás 2008-tól érzékelhető, azóta egy százalék fölötti ez az érték, és lassan, de folyamatosan növekedést mutat, ugyanakkor elmarad a jelenleg kétszázalékos európai uniós aránytól. Az EU-ban a lisszaboni, majd az Európa 2020 stratégiában is azt tűzték ki célul, hogy a tagállami k+f-ráfordítások átlagosan érjék el a GDP három százalékát 2020-ra. A Magyarországra vonatkozó terv 1,8 százalék.

Miközben a cél eléréséhez nagy erőfeszítés kell, egyre nagyobb kedvezmények bukkannak fel, elsősorban költségleírási oldalon.

Ugyanakkor a k+f-es lehetőségeket a ténylegesen jogosult cégek közül nem mindegyik veszi igénybe – áll az osztrák gyökerű LeitnerLeitner adótanácsadó, könyvelő és könyvvizsgáló vállalatcsoport szakmai oldalán olvasható összegzésben. Ezt támasztja alá a Deloitte 2016-os céges jelentése is, amelyet csaknem nyolcvan magyarországi társaság bevonásával készítettek. Pedig – hívja fel a figyelmet a LeitnerLeitner – a cégek a saját tevékenységi körben végzett kutatás-fejlesztési projekthez kapcsolódóan adóalap-kedvezményeket és adott esetben társasági adót, helyi iparűzési adót, valamint innovációs járulékot érintő kedvezményt is igénybe vehetnek. A k+f-tevékenység kapcsán lehetőség van a felmerült közvetlen költségek kétszeres levonására, figyelembevételére vagy elszámolására, emellett a szociális hozzájárulásból is igénybe vehető az adókedvezmény.