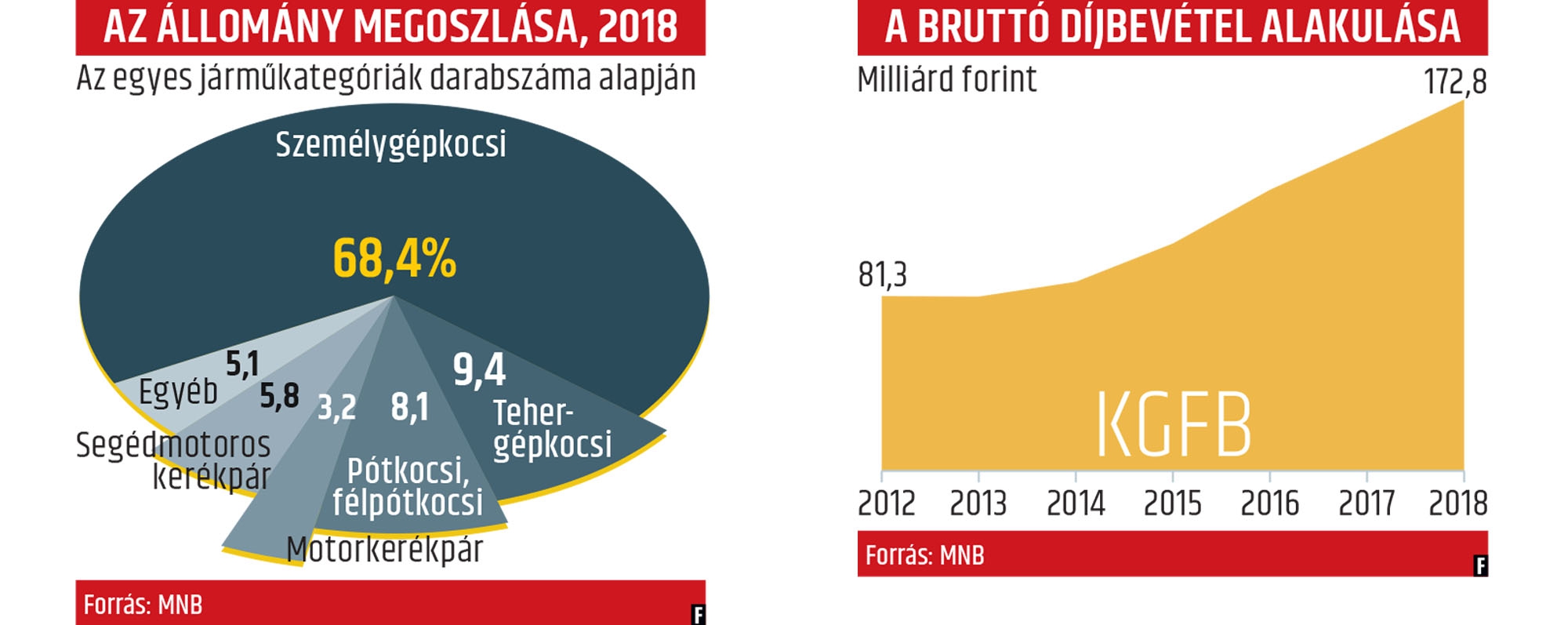

Tovább bővült tavaly a kötelező gépjármű-felelősségbiztosítási piac Magyarországon, miközben több tényező is előmozdította a növekedést – derül ki a Magyar Nemzeti Bank statisztikai adataiból. Az MNB számsorai szerint a bruttó díjak összege 14,2 százalékkal, 172,8 milliárd forintra emelkedett a múlt esztendőben, hároméves időtávon pedig már több mint 63 százalékos a bővülés, miután 2015-ben még 105,8 milliárdos díjbevételt könyveltek el a biztosítók.

BŐVÜLŐ AUTÓPARK

A kgfb-piac gyarapodásához több tényező is hozzájárult az elmúlt időszakban. Az egyik, hogy a biztosított járművek köre folyamatosan tágul: az MNB adatai szerint tavaly az átlagos szerződésszám már stabilan meghaladta az 5,26 milliót, miközben egy évvel korábban még 6,8 százalékkal kevesebb, 4,93 millió járművet tartottak nyilván Magyarországon. A szerződésszám emelkedése egyértelműen a személygépkocsi-állomány folyamatos bővülésével magyarázható leginkább: a 2018-ban élő szerződések közül 3,6 millió kapcsolódott autókhoz, 8,3 százalékkal, bő 276 ezerrel több, mint egy esztendővel azelőtt. A többi kategória zöménél is a szerződéssel rendelkezők táborának a terjeszkedését mutatják az MNB adatai: az egyetlen kivételt a segédmotoros kerékpárok jelentik, amelyek száma 2,6 ezerrel, 305,6 ezerre esett vissza egy év alatt. A személyautók számának a növekedésével párhuzamosan az arányuk is nő a kötelező biztosítási portfólión belül: a 2018-as számok alapján már meghaladta a 68 százalékot.

A másik – szintén igen fontos – elem a tarifák folyamatos emelkedése: tavaly már megközelítette a 33 ezer forintot a kimutatott, baleseti adó nélkül kalkulált éves átlagdíj, amely 6,8 százalékkal nagyobb az egy évvel korábbinál. Az átlagdíjak növekedése ugyanakkor kevéssé meglepő annak tükrében, hogy az évközi fordulójú szerződések aránya a gépjárműpark cserélődésével párhuzamosan növekszik, így az év végi kampánynak egyre kisebb a szerepe a díjak alakulásában. Ezzel együtt látni kell azt is, hogy a növekvő összegek ellenére a magyarországi kgfb-tarifák egyáltalán nem számítanak magasnak nemzetközi összehasonlításban.

A bevételek bővülésével párhuzamosan ugyanakkor összességében a károknál is emelkedő a tendencia. Annak ellenére, hogy a bejelentett káresemények száma tavaly 1,3 százalékkal, 158 ezerre csökkent, a kárkifizetések összege 8,8 százalékkal, 43,3 milliárd forintra nőtt. A kárfelhasználás összege ezzel párhuzamosan több mint a tizedével, 88,2 milliárd forintra bővült, az egy esetre jutó átlagos kárfelhasználás pedig meghaladta az 558 milliárd forintot.

EMELKEDŐ DÍJAK

Örvendetes fejlemény, hogy az üzletágban kimutatott kárgyakoriság 3,25-ról 3 százalékra csökkent 2018-ban, ami leginkább annak köszönhető, hogy a személyautóknál 3,52-ról 3,26 százalékra zsugorodott az érték. Látványosan visszaesett egyébként a kárgyakoriság a motorkerékpároknál: itt 2018-ra már 0,53 százalékot mutatott ki a jegybanki statisztika, miközben egy évvel korábbra még több mint egy százalékot.

Az üzletág növekedésével párhuzamosan a kimutatott költségek is jelentősen nőttek tavaly a biztosítóknál. A nettó működési kiadások során már több mint 33,7 milliárd forintot számoltak el a piaci szereplők, 17,4 százalékkal többet az egy esztendővel azelőtti 28,7 milliárdnál. Ennek ellenére az üzletág eredménye évek óta stabilan pozitív: a kimutatott biztosítástechnikai eredmény közel ötödével elmaradt ugyan a 2017-estől, ám így is megközelítette az 5,2 milliárd forintot. A szokásos vállalkozási eredménynél valamivel kisebb mértékű, 13,6 százalékos visszaesést mutatott ki az MNB, így ezen a soron tavaly 12,5 milliárd forint szerepelt.

A kgfb-piac jövője – hacsak nem történik drámai változás a külső körülményekben – a jelek szerint nem tartogat hirtelen fordulatokat. A jövedelmezőség fenntartása érdekében a tarifák további bővülésére kell számítani az előttünk álló években, hiszen a kárkifizetések és a működési költségek is tovább nőnek majd: mindössze a díjak emelkedésének mértéke lehet kérdéses.

EGYRE NÉPSZERŰBB A DIGITÁLIS KÁRBEJELENTÉS

Bár továbbra is a tanácsadón vagy alkuszon keresztül történő kárbejelentés a leggyakoribb, a lakossági ügyfelek egyre nagyobb mértékben használják a digitális lehetőségeket: már minden ötödik ilyen eset online csatornán történik – derül ki a Generali adataiból. „Saját adataink azt mutatják, hogy a vagyonkárok bejelentésére már ugyanannyian használják az online csatornákat, mint például a call centert. Ez a felismerés vezetett minket arra, hogy továbbfejlesszük digitális megoldásainkat, főként a nyári, megnövekedett kárigényekkel járó hónapokra időzítve. A Generali Biztosító digitális portfóliójában működő videós kárrendezés a lakás- és gépjármű-biztosításokhoz kötötten érhető el, hiszen ezek azok a területek, ahol a kárszemle videós kapcsolaton keresztül is könnyen megtörténhet. Ezek tipikusan viharkárok, beázások, gépjárműnél pedig kisebb felületi, karosszériasérülések lehetnek.”