GYORSJELENTÉSEK

Sűrűnek bizonyult augusztus utolsó hete a hazai gyorsjelentések szempontjából. A Budapesti Értéktőzsde Prémium kategóriában jegyzett tőzsdei cégei közül négy ebben az időszakban tette közzé évközi beszámolóját.

BEÉRTEK A BIF BERUHÁZÁSAI

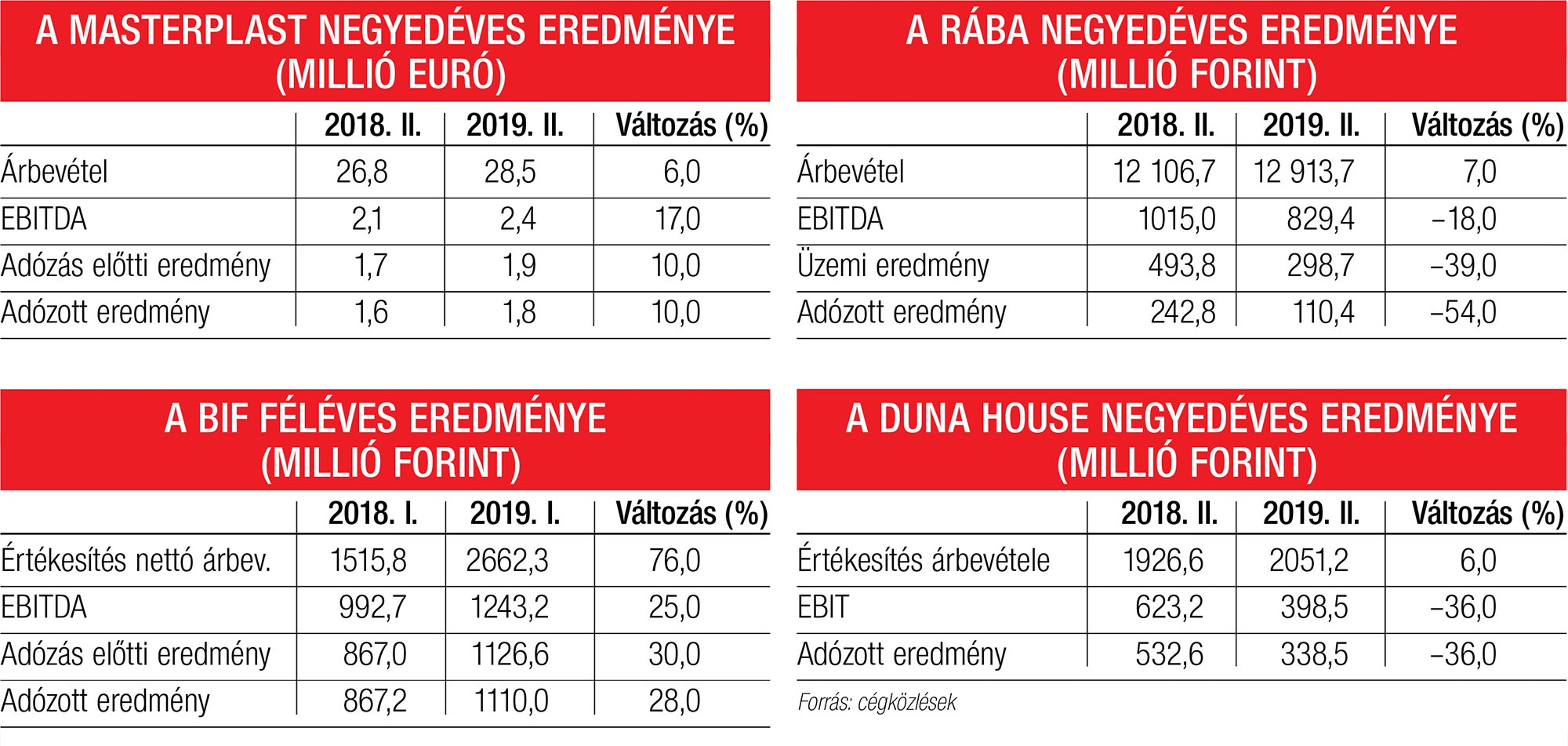

Valósággal szárnyalt az első fél évben a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. (BIF); a társaság árbevétele kiugróan nőtt, de a működési és az adózás utáni eredmény is közel harminc százalékkal gyarapodott. Az ingatlancég nettó értékesítési árbevétele 2,5 milliárd forint fölé ugrott. Az éves alapon több mint egymilliárdos bővülés a dinamikusan emelkedő ingatlanbérleti és -üzemeltetési díjaknak, valamint a Harsánylejtő lakópark lakásértékesítéseinek köszönhető. A bérleti díjakból befolyt összeg a duplájára, közel másfél milliárd forintra ugrott, amihez a Vigadó Palota Irodaház bérbeadása érdemben járult hozzá, miközben az irodaportfólió kihasználtsága 97 százalékosra nőtt. Ezzel párhuzamosan az építési telkek és a lakások értékesítésén 308 millió forinttal nagyobb összeget realizált a BIF az óbudai Harsánylejtő-projekt ingatlaneladásának köszönhetően.

A költségoldalon az anyagi jellegű ráfordítások emésztették fel a legtöbb pénzt. Jórészt a Harsánylejtő- és a Vigadó-projekthez kapcsolódó kiadások miatt 60 százalékkal, egymilliárd forint fölé ugrottak a költségek, és hasonló ütemben nőttek a személyi jellegű ráfordítások is.

Mindezek eredményeként a BIF konszolidált adózás előtti eredménye és nettó profitja egyaránt meghaladta az egymilliárd forintot. Előbbi 30, utóbbi 28 százalékos bővülést jelent a tavalyihoz képest. Igaz, közben jelentős adósságot halmozott fel a BIF – egy Attila úti ingatlan megvásárlása és az osztalékfizetés nyomán a nettó adósságállomány két és fél milliárd forinttal emelkedett június végére.

TÖBBET ÉRHET A MASTERPLAST

Jót jelentett a Masterplast is, bár a hatszázalékos árbevétel-bővülése elmaradt a menedzsment várakozásától, amit részben a kedvezőtlen időjárási viszonyok – a csapadékos május és a forró június egyaránt lassította a beruházások kivitelezését – számlájára ír az építőanyag-gyártó vállalat. Magyarországon 12, míg az exportpiacokon 16 százalékkal nőtt a forgalom éves összevetésben. A bevételek legnagyobb részét továbbra is a homlokzati hőszigetelő rendszerek eladása adta, a termékszegmensben 15 százalékkal nőtt a forgalmazás, és ugyanilyen ütemben erősödött a szárazépítészeti rendszerek értékesítése is.

Az árbevétel gyarapodási ütemét jóval meghaladó, 17 százalékos EBITDA-bővülésről számolt be a társaság, az összeg így 2,4 millió euróra nőtt. Az adózott eredmény szintén két számjegyű, tízszázalékos növekedést mutat, ezen az eredménysoron 1,8 millió eurót ért el a vállalat. A Masterplast profitja az első hat hónapban közel ötödével nőtt, és 2,1 milliós nettó nyereséggel zárta a január–júniusi időszakot. A vállalat erre az esztendőre négymillió eurós nyereséget vár, ennek több mint a fele már teljesült az első hat hónap során. Az építőipari cég tehát jó úton halad a remélt eredmény eléréséhez, amit a javuló termelési és működési hatékonyság, valamint a T-Cell polisztirolgyártó vállalat felvásárlása is segíthet az MKB Bank elemzése szerint. A pénzintézet az erős második negyedéves jelentést követően megerősítette a Masterplast-részvényekre vonatkozó vételi ajánlását és 874 forintos célárát, utóbbi alapján több mint húszszázalékos felértékelődés lehet a papírban.

STABIL ALAPOKON A dh

Felemásan sikerült a Duna House (DH) második negyedéve. Az ingatlancég forgalma kissé nőtt, miközben az EBITDA-ja és az adózott eredménye a harmadával zsugorodott. Az ingatlanközvetítő cég konszolidált árbevétele úgy nőtt kétmilliárd forint fölé, hogy a saját fejlesztésű lakások átadásából a tavalyinak alig több mint a tizede folyt be a kasszába. A DH Magyarországon pótolni tudta a lakás-takarékpénztári szerződések közvetítéséből származó eredményt, a lengyelországi felvásárlásnak köszönhetően pedig a közvetített hitelvolumen a korábbi 3,5-szeresére nőtt. A Duna House-csoport konszolidált üzemi eredménye és nettó nyeresége egyaránt 36 százalékkal esett vissza, de ez elsősorban a tavalyi magas bázisnak tudható be. Kedvező viszont, hogy az alaptevékenységre vonatkozó tisztított üzemi eredmény a harmadával, 326 millió forintra nőtt. A jelentés szerint a MyCity-projekt kivitelezése a tervezettnél lassabban halad, így az ez évre ütemezett lakásátadások 2020-ra húzódhatnak át, az esetleges csúszás azonban nem érinti az új otthonok kedvezményes, ötszázalékos áfakulcsát.

Az ingatlancéget követő Concorde kedvezően értékelte a DH gyorsjelentését, ezért továbbra is felhalmozásra ajánlja a társaság részvényeit, változatlan, 4500 forintos célár mellett. Az elemzőház szerint a következő egy évben tíz-húsz százalékkal erősödhet a papír árazása.

ELTŰNT A RÁBA PROFITJÁNAK A FELE

Hiába ért el közel hét százalékkal nagyobb árbevételt a Rába, a főleg exportra termelő – a bevétel 69 százaléka származott a külpiacokról – járműipari holding profitabilitása nagyot csökkent az utóbbi negyedévben. A járműgyártó eredményét az emelkedő bér- és energiaköltségek rontották számottevően, az EBITDA ennek következtében 18 százalékkal, egymilliárd forint alá esett. Ennél lényegesen nagyobb visszaesés regisztrálható az üzemi eredménynél (EBIT), amely csaknem negyven százalékkal maradt a bázisérték alatt.

A járműüzletág továbbra is remekül teljesít. A szegmens forgalma egy év alatt a másfélszeresére, 2,7 milliárd forintra bővült, az üzemi eredménye pedig megtízszereződött. Nagy csalódást okozott ellenben a futóműüzletág, ahol az EBIT 93,7 százalékkal csökkent.

A Rába adózott nyeresége kevesebb mint a felére zuhant, így a járműipari holding 110,4 millió forint nettó nyereséget könyvelhetett el a második negyedévben. A gyenge eredmény ellenére az OTP továbbra is vételre ajánlja a társaság részvényeit – igaz, a pénzintézet elemzője a korábbinál kisebb ralit vár a papírtól. Az OTP a korábbi 1403 forintos célárát 1317-re szállította le a gyorsjelentést követően, ám a múlt pénteki 1155 forintos záróárfolyam mellett még így is közel 15 százalékos felértékelődési lehetőséggel kecsegtet a Rába-részvény.