BLUE CHIPEK

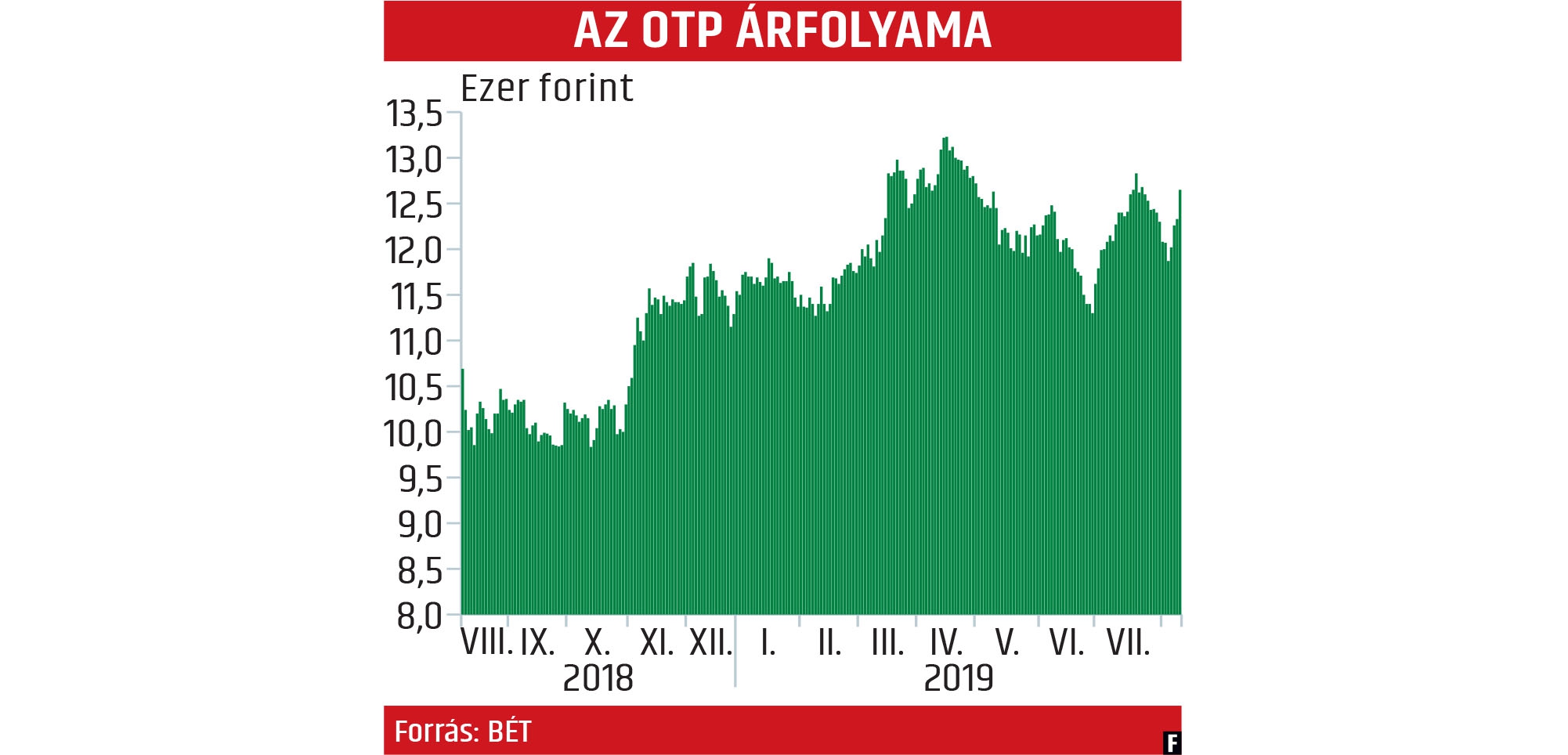

Gyakorlatilag nullaközeli kamatkörnyezetben ért el rekordmagas, közel 22 százalékos sajáttőke-arányos negyedéves megtérülést (ROE) az OTP Bank Csoport – süvegelte meg szektor- és versenytársa teljesítményét az Erste a tőzsdei hírösszefoglalójában, a múlt pénteki ered-mény-be-szá-mo-ló láttán. Ezzel az OTP rekordnyereséget ért el, a csoportszintű profit meghaladta a 105 milliárd forintot, mint ahogy az elemzői várakozásokat is közel 10, a tavalyi háromhavi profitot pedig 18 százalékkal. A nyereség akár több is lehetett volna: az OTP román leánybankja eredményét egy 4,4 milliárd forintos goodwill-leírás is terhelte, emellett Szerbiában csaknem kétmilliárd forint veszteséget okozott a svájcifrank-jelzáloghitelek „eurósítása”. A Moltól kapott osztalék 5,7 milliárd forinttal járult hozzá az OTP nyereségéhez. Organikusan is sokat nőtt a hitelintézet, de az új szerzemények, vagyis a bulgáriai Expressbank és az albán Societe Generale (SocGen) még inkább javítottak az eredményen, sőt – mint Bencsik László vezérigazgató-helyettes a pénteki sajtótájékoztatón elmondta – ez a növekedés tekinthető a csoportszintű eredményjavulás fő magyarázatának, míg eddig inkább a kockázati költségek csökkentése hajtotta a profit növekedését. A harmadik negyedévben újabb SocGen-bankok kerülnek át az OTP mérlegébe, ebből kettő – a szlovén és a szerb – számít nagyobbnak. Az Erste értékelése szerint ezek miatt az év utolsó három hónapjától még egy ugrás jöhet az OTP profitjában, a következő 1-3 évben pedig a bank nyeresége nagy valószínűséggel dinamikusan tovább növekszik, mert számos országban szinergiahatásokkal is kell számolni, ami a hitelintézetek egymásba olvasztásából adódik. Így az OTP-papírok olcsónak mondhatók a 9 körüli árfolyam/egy részvényre jutó nyereség (P/E) és az 1,8 körüli árfolyam/könyv szerinti érték (P/BV) mutató alapján. Nem csoda, hogy a legtöbb elemzőház most vételre ajánlja a bank részvényét, átlagosan 13 300-as célár mellett.

A rekorderedmény hátterében többek között az állt, hogy a bankcsoport nettó kamatbevételei 17 százalékkal, 170,7 milliárd forintra híztak, de hasonló mértékben emelkedtek a díj- és jutalékbevételek is. A működési költségeket ugyanakkor sikerült kordában tartani, ezen a tételsoron csupán 11 százalékos volt a plusz a második negyedévben. A díj- és jutalékbevételek alakulásában nagy szerepe volt a júniusban bevezetett MÁP Plusz állampapírnak, amelynek forgalmazásában részt vesz az OTP. A második negyedév egyik meglepetése, hogy 1 százalékkal nőtt a hazai lakosság által elhelyezett betétállomány az OTP-nél, holott júniusban már lehetett jegyezni a Magyar Állampapír Pluszt, jóval vonzóbb kamatkilátásokkal. A jövőbeni kockázatokról szólva a bank menedzsmentje azt kommunikálta, hogy a globálisan laza monetáris politikai kondíciók miatt egyre nehezebb tartani a kamatmarzsokat, de ezt a hitelállomány növekedése még képes ellensúlyozni. A jelzáloghitel-igénylések mértéke ugyan még nőtt, ám a dinamikája már lassult a második negyedévben. Mint azt a KBC Equitas szakértője magyarázta, ebben szerepet játszhatott az ügyfelek kivárása az újonnan bevezetett babaváró kölcsön, valamint a CSOK kibővítése miatt.

Míg az OTP szempontjából a kül-ső környezet a csoport valamennyi piacán pozitívnak tekinthető, az eredménykimutatását szintén a múlt héten közzétevő Richternél ilyen szempontból vegyes a kép. A szabályozási környezet változása, jelesül a februártól kötelező gyógyszercsomagolás, -azonosítás (szerializáció) még okoz némi fejfájást a társaságnak. A cég várakozása szerint 2019 második felében, az első hat hónaphoz hasonlóan, újabb 8 millió euró árbevétel eshet ki a Richternél a megnövekedett gyártási költségek és a termelés megnőtt időigénye miatt. A gyógyszergyártó második negyedévi összesített forgalma megközelítette a 120 milliárd forintot, 8,5 százalékkal meghaladva a 2018. évi bázist. A társaság üzemi nyeresége 4,4 százalékkal csökkenve 17,2 milliárd forint lett, az adózott profit pedig 17,5 milliárd forint: ez 27,9 százalékkal alacsonyabb az egyébként kifejezetten magas, de elsősorban a pénzügyi eredménysor hatása miatt kiugró tavalyi bázisnál. Az aktuális gyorsjelentés újra megerősítette, hogy a Richter nyereségalakulása félig-meddig a saját fejlesztésű antipszichotikum amerikai értékesítésén múlik, tehát gyakorlatilag egy külső tényezőn: a forgalmazást a magyar cég helyi partnere, az ír–amerikai Allergan végzi, ők felelnek (a jelek szerint igencsak eredményesen) a marketingért. Az eladások után a Richtert bevételrészesedés illeti, amely a forgalomhoz mérve 18–19 százalék között változik. Az Amerikában Vraylar néven ismert gyógyszer ezúttal is rekordvolumenben fogyott a tengerentúlon, a negyedéves amerikai értékesítés 196,1 millió dollárra emelkedett. Az ebből a Richterhez érkező bevétel (kvázi tiszta nyereség) azt jelenti, hogy csak ez az egy brand szállította az április-június időszak nettó profitjának kicsivel több mint felét, 53 százalékát. Így nem is csoda, hogy a Richter addig üti a vasat, amíg meleg. Csütörtökön azt közölték, hogy új piacokra, Szingapúrba és Thaiföldre viszik el a skizo-frénia és az egyes piacokon a bipoláris mánia több típusának kezelésére jóváhagyott gyógyszert.

Ami a Richternél a Vraylar, az a Magyar Telekomnál az osztalék, hiszen jelentős részben annak alakulásán múlik a részvény árfolyama és befektetői megítélése. Ezen a fronton a társaság továbbra is konzervatív, bár a szabadon felhasználható készpénztermelő képessége lehetővé tenné akár kétszer ekkora osztalék kifizetését is: az első féléves eredményszámok ismeretében továbbra is csupán részvényenként 27 forint kifizetése szerepel a menedzsment tervei között. Jó hír viszont, hogy a nyereség-visszaosztással kapcsolatos bizonytalanság csökken, mert a Magyar Telekomnál még az idén döntenének a következő évekre szóló osztalékpolitikáról. A negyedéves bevételek éves összehasonlításban 4,1 százalékkal, 160,8 milliárd forintra csökkentek, ez kissé alacsonyabb a várt, majdnem 162 milliárdnál, de a többi tételsoron a vártnál jobb eredmények érkeztek. Az adózott eredmény például bár éves alapon 2,6 százalékot csökkent, a konszenzushoz képest 16,4 százalékkal felülteljesített, és 13,4 milliárd forinttal zárta a negyedévet. A T-Systems értékesítését, amelyről egyelőre csak szándéknyilatkozat készült, még az idén lezárnák, a tranzakció ellenértékét pedig a távközlési üzletág erősítésére, beruházásokra és hálózatfejlesztésre fordítaná a távközlési szolgáltató. A menedzsment részéről rendkívüli osztalékfizetésről nem esett szó a gyorsjelentés után.