RIZIKÓCSÖKKENTÉS

A Magyar Nemzeti Bank célja a fix kamatozású hitelek térnyerésének előmozdítása. Az MNB szakértői szerint ezzel minimalizálják a hitelfelvevők kamatkockázatát, biztonságosabbá teszik a bankrendszert.

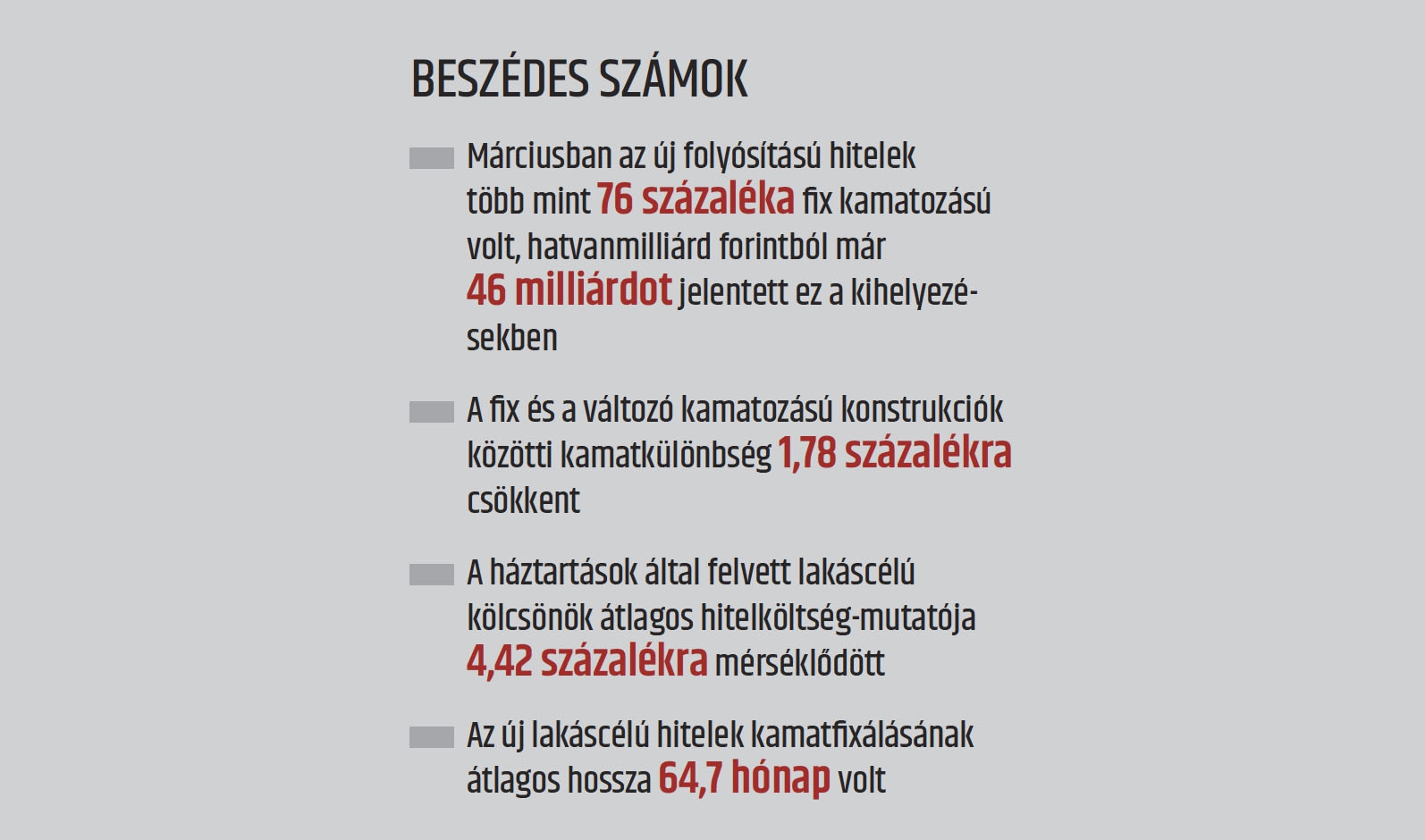

MIT „ERŐLTET” RÁNK A JEGYBANK?

Tavaly derült ki, hogy az MNB olyan intézkedéseket vezet be, amelyekkel hatóságként olcsóbbá teheti majd az elvileg drágább hosszú lejáratú, fix kamatozású hiteleket. A lépés hátterében az áll, hogy bár a lakossági devizahiteleket teljesen kivezették, a háztartások stratégiája nem változott. Sokan még mindig javarészt a lehető legalacsonyabb kamattörlesztőt keresik. Ez azt is jelenti, hogy a változó kamatozású konstrukciók – amelyek a leginkább kitettek a kamatkockázatnak – továbbra is kedveltek. A jegybank azon ügyködik, hogy minimum hároméves kamatozással vegyenek fel az emberek kölcsönt. A legjobb példa erre a minősített fogyasztóbarát hitel, amely ekkora kamatperiódustól érhető el.

A bankrendszer pontosan annyira stabil, amilyen arányban viszonyulnak egymáshoz a jól fizető és a nem teljesítő, rossz hitelek. Utóbbiakat a kilencven napon túli kölcsönök képviselik, amelyek nagyon alacsony szintre apadtak hazánkban. Idetartozik, hogy az átlagos hitelfelvevő sokszor túlbecsüli a saját lehetőségeit – és alulértékeli a kockázatokat. Az MNB feladata, hogy meggátolja az ész nélküli eladósodást. Ezért is fontos, hogy minél hosszabb időre kiszámítható havi visszafizetésű hiteleket vegyenek fel az igénylők, annak ellenére, hogy azok kezdő törlesztése messze nem annyira vonzó, mint a változó kamatozású kölcsönöké. A mostani, historikus mélyponton lévő kamatok emelkedése esetén a rögzített időszakra (öt-tíz évre) biztosított lenne, hogy a változások ellenére se módosuljon a törlesztőrészlet. A bank persze ebben az esetben is nyer, hiszen a hiteltermékeibe beárazza a „várható kamatokat”. Például most egy 3,5 százalékos változó kamatozású hitelt tíz évre 4-4,5 százalékon tudunk felvenni.

TRENDI-E A FIXÁLÁS?

A múlt évben számos változás történt, ám a pénzpiacon a minősített fogyasztóbarát lakáshitelek (MFL) megjelenése volt az egyik legfontosabb. Ezek folyósítása jelentősen felfutott, a fogyasztók értékelik a terméktípus előnyeit. Például nincsenek rejtett költségek, online összehasonlíthatók a termékek, a hitelbírálatra és a -folyósításra szűkebb határidőket határoznak meg. Komoly előnyt jelent az igénylőknek a fix kamatozás, amelynél maximálták a referenciakamat feletti kamatfelárat s a jogszabályban rögzítettnél alacsonyabb elő- és végtörlesztési díjakat. Az MFL részesedése ez év márciusában már ötven százalékot ért el.