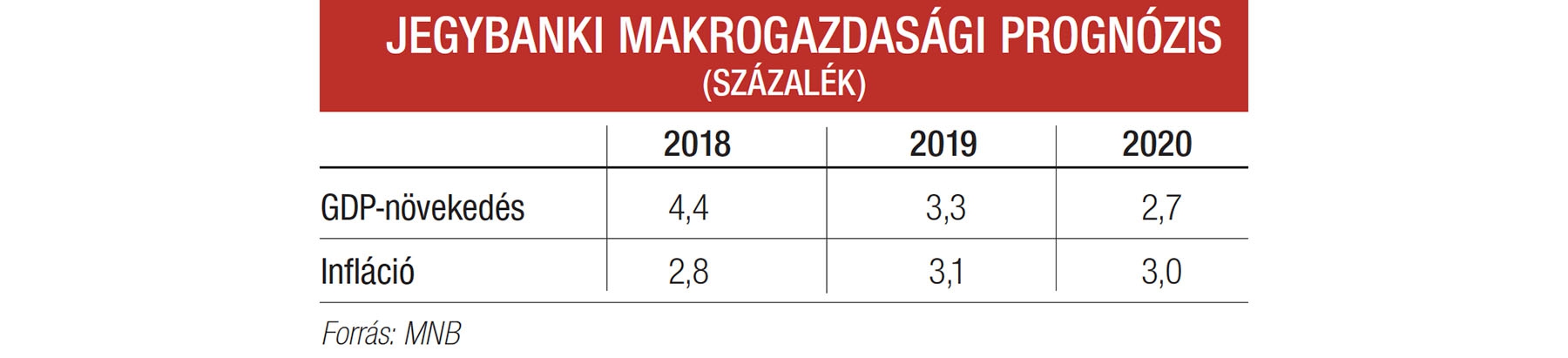

Nem az MNB hete volt a mögöttünk álló: rég nem látott piaci presszió alatt kellett kamatdöntő ülést tartania a Monetáris Tanácsnak, majd kommunikációval nyugtatnia az üzleti szereplőket. Ezt követően pedig megjelent az inflációs jelentés, amely a Magyar Nemzeti Bank makrogazdasági elemzése, kivetítése az előttünk álló időszakra vonatkozóan.

Noha a jegybank vezetősége régóta hangoztatja, hogy kitart a laza monetáris politikája mellett, a „mindenható” piaci szereplők ezt a tényt továbbra is képtelenek értelmezni – a „bosszú” pedig meg is látszik a forint árfolyamán. A lényeg, hogy az MNB friss inflációs jelentésében a szakértői stáb rögzítette: nem tartanak a túlzott drágulástól, vagyis marad az eddigi recept.

De mit is okoz például a költségvetésnek a hazai fizetőeszköz gyengülése? A Pénzügyminisztériumtól kapott tájékoztatás szerint mind az idei, mind pedig a jövő évi büdzsét 311-es euróval tervezték. A 325-ös kurzus – ha tartós marad – hozzávetőleg harmincmilliárdos mínusszal jár. Az államadósság finanszírozása kapcsán jó hír: a devizás hányad húsz százalék körülire csökkent, vagyis a forint romlása jóval kisebb lyukat üt ezen a tételen, mint amikor ötvenszázalékos (!) volt az arány. A magyar gazdaság azon nagy szereplőit, amelyek exportra termelnek, csak átmenetileg érintheti jótékonyan devizánk erőtlenedése, miután a megrendelések jelentős része euróalapú. Inkább a kisebb, ugyancsak kivitelből élő társaságok forgalmát dobná meg a relatív olcsóság. A szóban forgó forintgyengülés három-négy százaléknál járhat. Banai Péter Benő, a pénzügyi tárca államtitkára úgy fogalmazott, hogy a kiszámíthatóság a lényeg, a mostani kurzust pedig egyértelműen külföldi tényezőknek – feltörekvő piaci gazdaságok problémái – lehet tulajdonítani.

A Portfolio.hu elemzése arra világít rá: a piaci szereplők, köztük a spekulánsok figyelmét azért keltette fel Magyarország, mert az MNB messze a legoptimistább abban a tekintetben, hogy meddig kell és lehet fenntartani az extrém alacsony kamatokat. Ugyanis a központi bank szerint az inflációmentes külső környezet annyira makacs jelenség, hogy akár még évekig kitarthat, ezért a kamatokat érdemes minél lejjebb szorítani.

Virág Barnabás, az MNB ügyvezető igazgatója az árdrágulással kapcsolatos jelentés bemutatásakor azt mondta: a forint csak egy tényező a sokból, amely az inflációs pálya alakulását befolyásolja. Az árfolyam része az egyenletnek, azonban sok más változót is vizsgálni kell – tette hozzá.

A témával foglalkozó szakértők szerint a jegybank részéről nem várható hirtelen beavatkozás. Ugyanakkor az MNB-nek számolnia kell azzal is, hogy az importált infláció (az importárak emelkedése miatti drágulás) miatt könnyen a háromszázalékos cél fölé szaladhat a pénzromlás üteme. Miközben hazánk pénzügyi egyensúlyi helyzetét össze sem lehet vetni az argentinokéval és a törökökével, a spekulánsok a szigorítás irányába mozdítanák el a jegybankot.