FORINTÁRFOLYAM

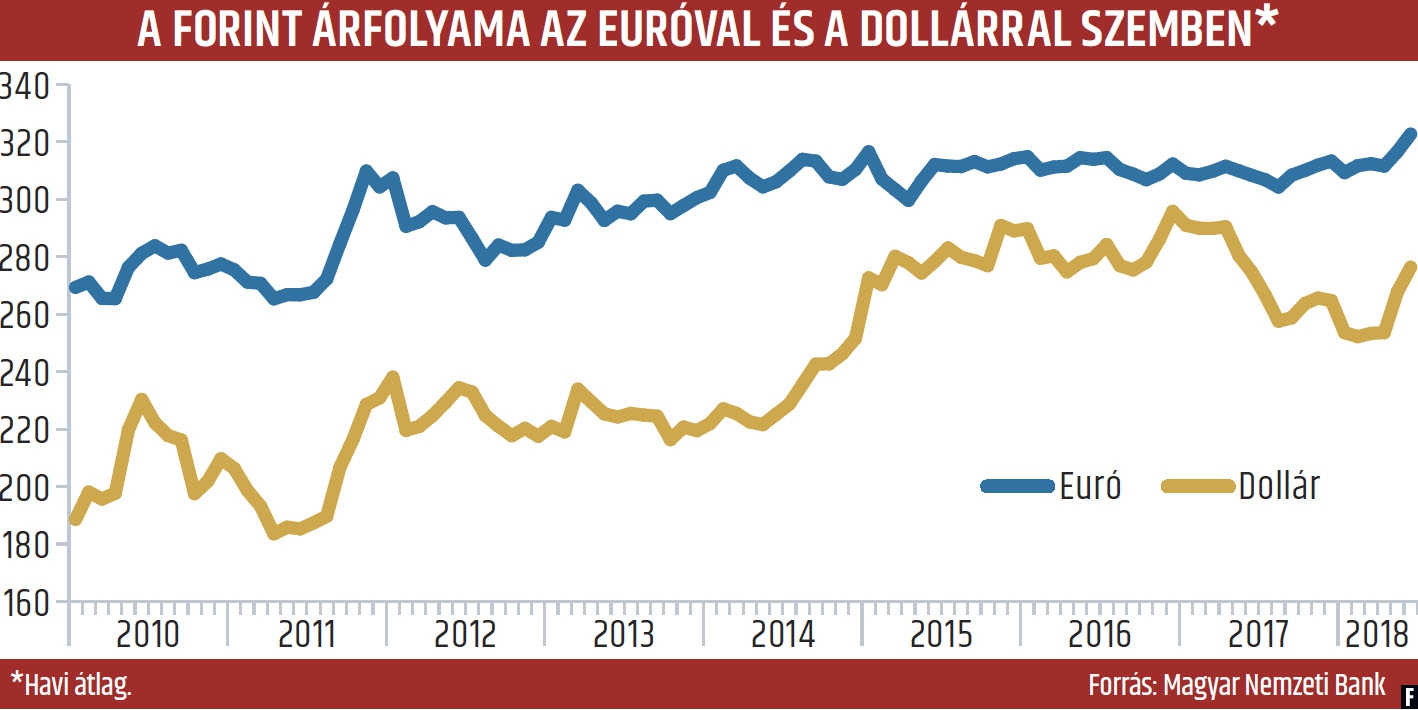

Történelmi mélypontra gyengült a magyar fizetőeszköz, miután a múlt pénteken 330 forintnál valamivel többet is adtak egy euróért a bankközi devizapiacon. Később visszaerősödött a jegyzés, keddi lapzártánkkor 324 körül járt az árfolyam. Az idén az uniós pénzhez képest 6, a dollárhoz viszonyítva 10 százalékkal gyengült a forint.

A rekordmértékű erőtlenedés azonban nem szabad, hogy pánikreakciókat indítson el – sem a lakosság, sem pedig a befektetők körében. Kétségtelen, hogy aki most indul nyaralni és eurót-dollárt vásárol, az rosszabbul jár, ez azonban csak egy szempont a sok közül, ráadásul nemzetgazdasági szempontból nem a legfontosabb.

Az MNB nem véletlenül maradt szótlan (keddi lapzártánkig ez volt a helyzet), nem akarta akár verbális, akár tényleges devizapiaci beavatkozásával azt a látszatot kelteni, hogy baj van. A jegybank közleménye szerint az intézmény elsődleges feladata az árstabilitás elérése és fenntartása. Hozzátették: az MNB nem kíván napi árfolyammozgásokat kommentálni.

KIVÁRÁS

„A forint drasztikusan vissza fog erősödni; a magyar devizát és a hazai részvénypiacot egyaránt venni kell, mindkettő alulértékelt” – mondta lapunknak Suppan Gergely, a TakarékBank vezető elemzője. A közgazdász hozzátette: a forint árfolyamának alakulása egyelőre nem látszik meg az infláción, márpedig a jegybanknak ez a legfontosabb. A háromszázalékos cél (amely körül ráadásul van egy plusz-mínusz egy százalékpontos tűréshatár is) nincs veszélyben középtávon. Így az MNB helyesen cselekszik, ha kivárja a nemzetközi csapkodó hangulat végét.

Júniusban az infláció 3,1 százalék lett a májusi 2,8 után. Az elemzők 3,2-re számítottak. Ez azt mutatja, hogy a gyenge forint hatása nem tükröződik a fogyasztói árak emelkedésében. A TakarékBank várakozásai szerint júliusban az üzemanyagok bázishatása miatt tovább gyorsulhat a pénzromlás üteme. (Tavaly nyáron nagyot esett az olajár, így alacsony a viszonyítási bázis.) Ennek nyomán az esztendő közepén, pár hónapig elképzelhető, hogy az MNB háromszázalékos célja fölé erősödik a drágulás. A jövő év közepén azonban kiesik az előbb említett bázishatás az indexből, így ha nem emelkednek tovább az olajárak, az infláció akár 2,5 százalékig is visszaeshet. Az üzemanyagok súlya a fogyasztói árindexben nyolc százalék körüli.

MÁTYÁS ÓTA NEM VOLT ILYEN

Az inflációt a bérnövekedések sem hajtják. Ezek elsősorban az építőiparban jelentkeznek, ami viszont nincs benne a fogyasztói árindex alapjául szolgáló fogyasztói kosárban. „A beruházási költségek drágulnak, de a téglát nem a boltban vesszük.” Az árfolyamatok alapvető tendenciáját mutató maginfláció – amelyből kiszűrik a változékony üzemanyag- és élelmiszerárakat – júniusban stabilan 2,4 százalék volt. A közgazdász jövőre éves átlagban 2,8 százalékos inflációra számít.

A jó makrohelyzetre utal az is, hogy a magyar folyó fizetési mérleg jelentős többletet mutat. 2019-ben nettó külső hitelezők leszünk, „amire Mátyás király óta nem volt példa” – magyarázta az elemző. A magyar gazdaság alapjai kiválók: nincs devizahitel-probléma, az államadósságon belül a deviza részaránya 20 százalék alá csökkent, a fizetési mérleg jelentős szufficitet mutat, s megtakarítási többlet van az országban. Az inflációs és a fizetésimérleg-adatok egyaránt egy erősebb forintárfolyam irányába mutatnak.

GLOBÁLIS KOCKÁZATOK

A magyar fizetőeszköz elmúlt időszakbeli gyengülésének a hátterében így az állhatott, hogy befektetők a nemzetközi folyamatokat próbálták meg kihasználni arra, hogy a határidős piacon a forint erőtlenedésére spekuláljanak. Ennek több tényezője van. A legerősebb a félelem a globálisan is eszkalálódó kereskedelmi háborútól.

A kelet-közép-európai régió devizáit együttesen gyengítette az a tény, hogy a térség iparában az autógyártásnak nagy súlya van. Ha Donald Trump, az USA elnöke beváltja a fenyegetését, s valóban húszszázalékos büntetővámmal sújtja a német gépkocsik amerikai importját, az érzékenyen érintheti a térség ipari termelését. Kelet-Közép-Európában az autóipar becslések szerint évi négy százalékkal növekszik. Nagy kérdés az is, hogy Peking miként reagál az amerikai nyomásra. Ha az erősödik, feltételezhető, hogy a kínai jegybank gyengíti a jüant, így próbálva meg kompenzálni a kieső exportbevételeket. Ez nyomás alá helyezi Európa keleti felének a devizáit is.

A politikai kockázatokhoz hozzájárulnak az EU gondjai is. Németországban kormányválság van. Angela Merkel kancellár (CDU) és Horst Seehofer – aki a CDU bajor testvérpártja, a CSU által delegált belügyminiszter – között immár nyílt konfliktus bontakozott ki a migrációs válság ügyében. Az unión belüli feszültségeket tovább növeli, hogy az új olasz kormány nyíltan EU- és eurószkeptikus. Ezek oda vezettek, hogy a közös pénz gyengült a dollárral szemben, az amerikai kötvényhozamok erősödnek. Mindez azt jelenti, hogy dolláralapon számolva megéri a kockázatosabb, feltörekvő piaci térségekből kivonni a tőkét, és az Egyesült Államokban befektetni azt.

A feltörekvő piacokkal kapcsolatos bizonytalanságot tovább növeli a török helyzet. Recep Tayyip Erdoğan nemrég újraválasztott államfő ugyanis átalakította a jegybankelnöki rendszert: négy évre ő maga nevezheti ki a központi bank első emberét, helyettesét, valamint a kamatdöntő tanács tagjait. A befektetőkben bizonytalanságot keltett az is, hogy Erdoğan a saját vejét nevezte ki pénzügyminiszternek.