FOGYASZTÁSI HITELEK

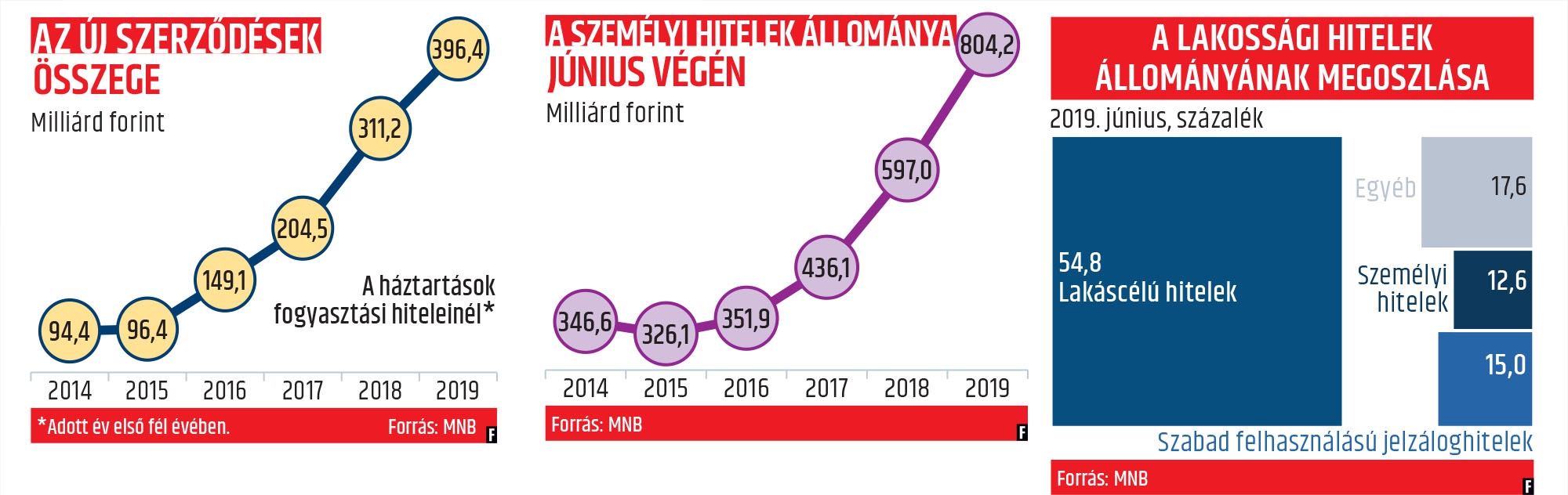

Változatlanul erős a kereslet a fogyasztási hitelek iránt. Az első fél évben – a folyószámlahiteleket nem számítva – összesen 396,4 milliárd forintnyi új kölcsönszerződést kötöttek a háztartások a Magyar Nemzeti Bank adatai szerint, ez 27,4 százalékkal több az egy esztendővel korábbinál. A fogyasztási hitelek piacának a növekedése persze nem túlságosan meglepő, hiszen kevés az olyan tényező, amely ne támogatta volna a bővülést az elmúlt időszakban: a gyors béremelkedés, az egyre élénkülő lakáspiac, a növekvő foglalkoztatottság egyaránt a gyarapodást segítő tényezők közé sorolható.

A szép statisztikai adatok mellett is szembetűnik viszont, hogy a fogyasztási hitelek piacának a bővülése egyáltalán nem volt egyenletes, már ami az egyes termékfajtákat illeti. A szektor egyértelmű nyertesei – az új kihelyezések és az állomány alakulása alapján – a személyi kölcsönök voltak az elmúlt években. Az MNB adatai szerint ezekből 277,2 milliárd forintnyit vettek fel a háztartások ez év januárja és júniusa között, ami 29,3 százalékos bővülés az egy esztendővel korábbihoz képest. Eközben a lakossági ügyfeleknél lévő állomány 34,7 százalékkal, 804,2 milliárd forintra ugrott egyetlen év leforgása alatt. Utóbbi eredményeként a személyi kölcsönök részesedése már 12,6 százalékos a teljes lakossági hitelportfólióban: ez jóval több mint a duplája a 2015. júniusi 5,3-nek.

A személyi kölcsönök hihetetlen mértékű előretörését számos tényező segítette az elmúlt időszakban. Az egyik – és a legfontosabb mind közül – a kamatok csökkenése: megfelelő jövedelmi viszonyokkal rendelkező és kellően nagy összeget igénylő adósoknál gond nélkül előfordulhatnak tíz százaléknál alacsonyabb teljes hiteldíjmutatók s évi hét-nyolc százalékos kamatok. A másik, hogy az utóbbi években fokozatosan emelkedni kezdtek az igényelhető hitelösszegek, ami jelentősen kibővítette mind a szolgáltatók, mind az adósok mozgásterét. A harmadik szempont pedig, hogy a lakáshitelezés felfutása nyilvánvalóan húzza magával a személyi kölcsönöket is, hiszen egy ingatlan megvásárlása után sok esetben merül fel igény egyéb, jelentősebb beruházások végrehajtására: mondjuk bútorok vásárlására vagy kisebb-nagyobb felújításra.

A személyi kölcsönök piacára – érthető módon – külön kitér a jegybank most megjelent Hitelezési folyamatok című kiadványa is. Ebben megállapították, hogy e hitelek szerepe tovább nőtt a háztartások finanszírozásában. Az év első felében megkötött személyikölcsön-szerződések száma 11 százalékkal haladta meg 2018 azonos időszakának szintjét. A fedezetlen fogyasztási hitelek – hívta fel a figyelmet a kiadvány – a kedvező árazási feltételek, a gyors hitelbírálat, az online igénylés terjedése, valamint az igényelhető összeg emelkedése révén kiszorító hatásúak a kis összegű lakáskölcsönök és a szabad felhasználású jelzáloghitelek piacán. 2019 második negyedévében a személyi kölcsönök részesedése a teljes kibocsátásban harminc százalékot tett ki, ami az elmúlt három év alatt hat százalékpontos növekedést jelent. E termékkörben az átlagos hitelösszeg 1,8 millió forint volt az esztendő első felében, ez 15 százalékos bővülés éves összevetésben.

Szintén az elmúlt időszak nyertesei közé tartoznak az áruvásárlási és egyéb hitelek. Az MNB adatai szerint ezekből 54,3 milliárd forintnyit vettek fel 2019 első hat hónapjában a háztartások, ami nagyon erős, 68,6 százalékos növekedést tükröz 2018 azonos időszakához képest. Az áruhitelek jó szereplése nemkülönben a javuló jövedelmi helyzettel és a lakáshitelekhez kapcsolódó járulékos finanszírozási igénnyel hozható összefüggésbe. Az új kihelyezések megugrása nyomán az áruvásárlási kölcsönök állománya is jelentősen nőtt egy esztendő alatt: a június végén mért 214,4 milliárd forintos állomány 19,3 százalékos bővülést tükröz.

A gépjárműhiteleknél fél év alatt megkötött, nem egészen 31 milliárd forintnyi új szerződés alig több mint két százalékkal marad el az egy évvel korábbihoz viszonyítva. Az ezen a területen kimutatott havi szerződési mennyiség egyébként hosszabb ideje nem mozdul a havi 4-6 milliárd forintos szintről. Ennek részben az lehet az oka, hogy a háztartások döntő többsége, ha járműbe ruház be, többnyire használt autóban gondolkodik, amelynek a finanszírozására sokkal kézenfekvőbb megoldásnak tűnik a személyi kölcsön, hiszen utóbbinál a gépkocsi állapota, kora nem számít, és persze tárgyi fedezetként sem kell felajánlani. A gyakorlatilag stagnáló kihelyezések nyomán a gépjárműhitelek mennyisége is csökkent az elmúlt egy esztendőben: állományuk június végén nagyjából 160 milliárd forintot ért el, ami éves alapon 4,3 százalékos csökkenés.

Nem tartoznak a fogyasztásihitel-piac nyertesei közé a szabad felhasználású jelzáloghitelek. A válság előtti időszak slágertermékének számító konstrukciók mára szinte teljesen eltűntek a piacról, leginkább a személyi kölcsönök gyors térnyerése nyomán. A kibővült igénylési határok és a csökkenő kamatok ugyanis a jelzáloghitelek szinte összes előnyét eltüntették a személyi kölcsönökkel szemben. Utóbbiak vonzerejét az is nagymértékben növeli, hogy az igényléshez nem szükséges ingatlanfedezet, és az átfutási idő is legfeljebb néhány napos. A havi 5-6 milliárd forint környékén táncoló új kihelyezések nyomán azon sem lehet csodálkozni, hogy a háztartások szabad felhasználású jelzáloghitel-állománya folyamatosan olvad: június végén már csak 957 milliárd forintot tett ki, ez 11,3 százalékkal kevesebb az egy évvel korábbinál. (Ha pedig a jelenlegi, erőteljesen csökkenő trend folytatódik, a személyi kölcsönök állománya egy éven belül meghaladhatja a jelzáloghitelekét.)

A fogyasztási kölcsönök kategóriájába sorolható, de a statisztikákban részben külön kezelt folyószámlahitelekre a lassú állománycsökkenés a jellemző. Az MNB adatai szerint a teljes folyószámlahitel-állomány 278,7 milliárd forintot tett ki június végén, ami 4,5 százalékkal kevesebb az egy esztendővel azelőttinél. A folyószámlahiteleken belül nyilvántartott hitelkártya-követelések mennyisége 91,8 milliárd forintot ért el június végén a háztartásoknál, ez közel nyolcszázalékos visszaesés az egy évvel korábbra kimutatott mennyiséghez képest.

MEGY A SZEKÉR A RÉGIÓBAN IS

A jegybank hitelezési kiadványa szerint a kelet-közép-európai régió egészében is nagy a kereslet a lakossági hiteltermékek iránt. Az MNB által idézett adatok alapján a háztartások hitelállománya évi 7-9 százalékkal bővül a térségben, ami európai összehasonlításban is kiemelkedő. Ez azonban – hívja fel a figyelmet a jelentés – önmagában nem jelez stabilitási kockázatot, hiszen a hitelintézeti hitelállomány mérete a gazdaság nagyságához viszonyítva kicsi: Magyarországon és Romániában 14 százalékos, míg Szlovákia, Csehország és Lengyelország esetében 30 és 40 százalék között mozog GDP-arányosan. A hitelezés bővülését a visegrádi országokban eddig szigorodó feltételek kísérték, amelyek döntően az adósságfékszabályok szigorítására voltak visszavezethetők. 2019 második negyedében viszont a korábbiaknál kisebb mértékű változások történtek a lakáskölcsönöknél: Szlovákiában kis arányú szigorítás, Lengyelországban változatlanság, Csehországban a piaci verseny fokozódásának a hatására kis arányú lazítás következett be. A lakáshitelkamatok továbbra is kedvezők a régióban, sőt csökkentek is az előző negyedévhez képest.