Elég volt pár fiókba próbából be-csekkolni, hogy kiderüljön: a bankok szeretik az új ügyfeleket, továbbra is nagy a verseny értük, mindenhol pár perc várakozás után ügyintézőhöz lehetett jutni hétköznap, zárás előtt is. Sőt, általában jobban is szeretik őket, mint a meglévőket, hiszen sokszor jóval kedvezőbb ajánlatot adnak egy újonnan betérő, potenciálisan friss pénzt hozó kliensnek, mint az évek óta ott bankolóknak – ezt a hozzáállást még az egyik banki tanácsadó is furcsállotta. Egy pár éve hozott jogszabálynak köszönhetően ugyanis nagyon könnyű „hűtlen módon” pénzintézetet váltani. Csak egy nyilatkozatot kell kitölteni az új intézményben, a többit a bankok maguk között intézik, és általában minden megvan pár munkanap alatt. A váltást az online kalkulátorok is megkönnyítik – erről szól keretes írásunk –, mégis ragaszkodunk a megszokott hitelintézetünkhöz: egy felmérés szerint évente a számláknak mindössze az öt százalékát cserélik le a tulajdonosaik Magyarországon.

De hogy állunk más európai országokhoz képest? A bankolás drágaságát lakossági szempontból például egy mindenki által használt szolgáltatás, a havi számlavezetés díján keresztül is meg lehet vizsgálni. Egy a környező államok, valamint Németország és Olaszország legnagyobb bankjai között végzett gyors és korántsem teljes körű piackutatásból az derült ki, hogy a középmezőnyben vagyunk egy klasszikus számla havi díját tekintve. Bár a végső összeget számos tényező (életkor, havi jövedelem, bankolási szokások stb.) befolyásolhatja, csak a román és az olasz csúcsbank ingyenes ajánlata előzi meg a legnagyobb hazai pénzintézet havi 299 forintos lakossági számlavezetési díját. A cseheknél ennél kicsit több, egy euró körüli az összeg, míg Szlovákiában, Ausztriában és Németországban is nagyjából öt euróval kell számolni egy ilyen konstrukciónál minden hónapban.

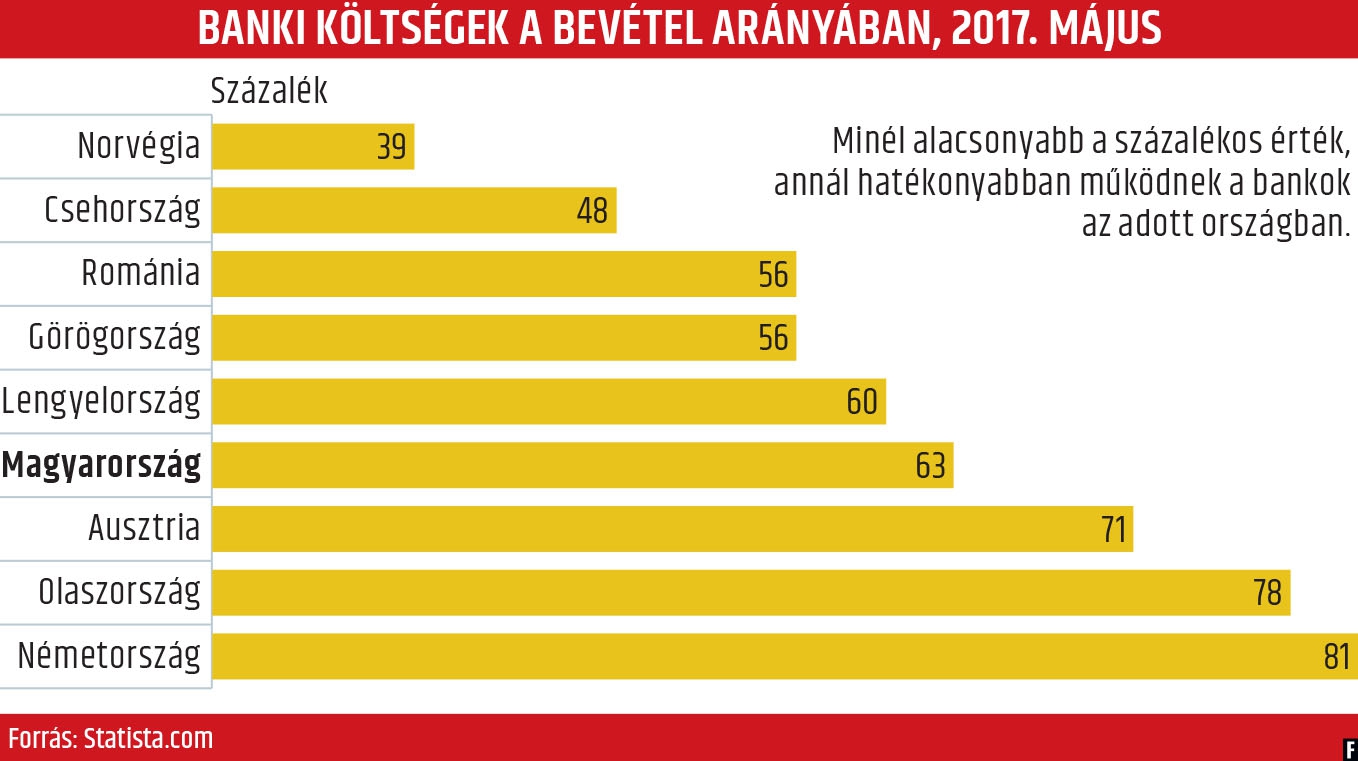

Bonyolultabb kérdés a bankok bevételének több mint kétharmadát kitevő hitelkihelyezés és az azon realizált nyereség. Ennek fő tényezője a kamatmarzs vagy kamatfelár, amelynél elég az üzleti élet „olcsón venni, drágán eladni” általános alaptételére gondolni: a kihelyezett hitel és az intézménynél nyugvó betét kamatainak a banki működési költségekkel csökkentett különbségéről van szó. A mostani alacsony kamatkörnyezetben, amikor nem tudnak drágán eladni, mindenképp a mennyiség, azaz a kihelyezett hitelállomány növelésére kell koncentrálniuk a pénzintézeteknek, amennyiben nagyobb nyereséget szeretnének elérni. Ha jól megy a gazdaság szekere, egyre több hitelt vesz fel a lakosság és a vállalatok is, ami továbbgyűrűzik a gazdaságban, újabb beruházásokat generálva. A bankok szerint a magas kamatmarzs csak pár éve volt igaz, azóta már a régiós szint alá csökkent, miközben egyéb kiadásaik – főleg a bérek és a jogszabályi megfelelés miatti költségeik – folyamatosan nőnek, s a bankadót is fizetniük kell.

Az MNB relatíve magasnak tartja a pénzforgalmi szolgáltatások árait hazánkban más országokkal összehasonlítva – a válság után pár évvel bevezetett központi tranzakciós illeték árnövelő hatását kiszűrve is. A drágaság egyik oka, hogy a bankok sok esetben a tranzakciók (átutalások, fizetési -megbízások) száma és értéke arányában róják ki a díjakat, nem pedig az európai államok többségében alkalmazott csomagárazást használják. Ez utóbbi esetében nem darabonként, hanem egy összegben szedik be a hasonló típusú illetékeket. A jegybank ezért párbeszédet kezdeményez a pénzforgalmi piac szereplőivel arról, hogy milyen lépésekkel érhető el az elektronikus -műveletek használatát ösztönző árazás Magyarországon. Az összes iparágat átformáló digitalizáció amúgy is a költségek csökkentésének irányába hat, így a bankolás is olcsóbb lehet a jövőben. Nagy azonban a belépési költség: nem két fillér egy-egy új rendszer, digitális szolgáltatás kiépítése. Ezt az összeget a pénzintézeteknek kell kigazdálkodniuk a nyereségükből, különben lemaradnak.

A régi reflexek nehezen alakulnak át: a digitális megoldások terjedése ellen hat, hogy a magyarok szeretik a készpénzt. Főleg azért, mert így jobban tudják kontrollálni a kiadásaikat. Hátránya viszont, hogy nagyon drága, nyomtatni, szállítani kell, és a lopás elleni védelem megoldása is sokba kerül; mindezt végső soron a fogyasztók fizetik meg. Mivel a pénzforgalom elektronikus csatornákba terelése a gazdaság fehérítését is segíti, a kormányzat felkarolta az ügyet, s kiépíti az azonnal átutalási rendszer alap-infrastruktúráját. A jövő nyáron startoló, készpénzmentesítő csodafegyvernek szánt újítás a tervek szerint rendkívül megkönnyíti és meggyorsítja a pénzügyek elektronikus intézését – akár egy e-mail-címre is utalhatunk majd összeget, vagy egy zsemléért is fizethetünk mobilalkalmazással a boltban – az ellenérték pedig öt másodpercen belül megérkezik a kedvezményezett számlájára, bármely napszakban. Kérdés, hogy olcsóbb is lesz-e, hiszen a már említett tranzakciós illeték egyelőre pont az ellenkező irányba hat, jócskán megdrágítja a nem készpénzes fizetéseket. Bizakodásra ad okot, hogy már dolgoznak a megoldáson.

ÖSSZEHASONLÍTÓ WEBLAPOK

Egy-két óra utánajárással mi is akár évi több tízezer forintot spórolhatunk a bankoláson. Az interneten több számlacsomag-összehasonlító oldal siet a segítségünkre. Itt figyeljünk a promóciós ajánlatokra, amelyeket előbbre listáznak, de nem feltétlenül kedvezőbbek azoknál, amelyeket kicsit lejjebb görgetve találhatunk. Elvileg alapszinten egy új számlát havi pár száz forintból fenn lehet tartani. Ennek nagy részét a havi díj, továbbá a minden átutalás, fizetési megbízás után levont 0,3 százalékos tranzakciós illeték (50 ezer forintnál ez már 150 forintot jelent), esetleg rögzített tranzakciós költségek teszik ki – a kártya éves díja mellett általában ezeket a tételeket érdemes figyelni. Az ördög itt is a részletekben rejlik: sokan nem figyelnek a darabonként 20-40 forintos SMS-értesítésekre, és meglepődnek, ha aktív kártyahasználat esetén több ezer forintra rúg a számla, mivel minden tranzakció után kaptak visszaigazolást a telefonjukra. Ezt a sokszor alapból beállított szolgáltatást egyszerűen ki lehet váltani egy netbankos alkalmazással, amely ingyenes.