Magyar Nemzeti Bank még 2016 májusában csökkentette 0,9 százalékra az alapkamatot, azóta szinte el is feledkezett róla. Szakértők a legutóbbi, tavaly decemberi döntéskor már találgatásokba sem bocsátkoztak, mikor lehet vége az „ultralaza” monetáris politikának, s kezdhet kamatot emelni a jegybank. Az alacsony alapkamat eredménye az olcsó hitel – ami jó hír például a lakásvásárlóknak –, de a szabad szemmel alig látható betéti kamatok is, kellemetlenül érintve a megtakarítókat.

Az biztos, hogy az infláció már beindult. Tavaly novemberben 2,5 százalékon állt az éves mutató, ami már a háromszázalékos jegybanki cél közelében van, sőt jócskán belépett a 2–4 százalék között megállapított toleranciasávba. A fogyasztói árak növekedése közvetlen hatással van a banki megtakarításokra, hiszen az elhelyezett pénznek legalább az infláció mértékével kell kamatoznia ahhoz, hogy ne veszítsen az értékéből. A mostani, 2,5 százaléknál kisebb kamatozású bankbetétek tehát – feltéve, hogy az infláció tovább nő, ahogy az egész piac és a kormány is várja – távolról sem tekinthetők optimális választásnak.

A banki verseny az alacsony kamatkörnyezetben élesedik, a pénzintézetek egyre találékonyabban próbálják magukhoz csábítani az ügyfeleket. Az „új pénz”, avagy meglévő ügyfél esetében a „friss pénz” minden banknál rendkívül jól csengő hívószó: nem véletlen, hogy az új vagy a még több megtakarítást odavivő ügyfeleknek tartogatják a legvonzóbb ajánlatokat. Ha van egy kis félretett pénzünk, érdemes élni a lehetőségekkel.

Számos módon lehet srófolni a kamatokat, illetve faragni a betétek költségeit. A jobb kondíciókért cserébe jellemzően elvárják a bankok az aktív számlahasználatot, hiszen például a kártyás vásárlások után nekik is bevételük származik, jutalékot kapnak. A rendszeres jövedelem vagy nyugdíj bankhoz utalása is tipikus feltétele a pluszkamatnak, csakúgy, mint a meghatározott számú utalás vagy a csoportos beszedési megbízások feladása. Bizonyos betétek vagy kamatszintek pedig csak akkor érhetők el, ha egyúttal biztosítást kötünk vagy állampapírt is vásárolunk az adott hitelintézetnél.

Ha van tehát mondjuk kereken egymillió forintunk, amire nem a mindennapi megélhetésünkhöz van szükség, már jó pár kedvező ajánlat közül válogathatunk. Fontos átgondolni, hogy meddig tudjuk nélkülözni a pénzt: pár hónapig, egy-két évig, vagy szóba jöhet esetleg a 15 százalékos kamatadótól való teljes mentességet biztosító, bűvös, ötéves lekötésű TBSZ (tartós befektetési számla) is? Szakértők szerint érdemes külön számlákon, több részletben elhelyezni a megtakarítást. Így bebiztosíthatjuk magunkat váratlan események ellen is: nem veszítjük el a teljes kamatot akkor sem, ha mégis szükséges a lejárat előtt a pénzhez nyúlni.

Még egy fontos betűszó: az EBKM (egyesített betéti kamatlábmutató) is segítségünkre van a banki ajánlatok összehasonlításakor. Funkciója hasonló, mint a hitelfelvételkor sokat emlegetett THM-nek (teljes hiteldíjmutató): az EBKM egy a jegybank által meghatározott elvek szerint kiszámított éves „nettó kamatlábmutató”, amely 365 napra számítva tartalmazza a megtakarítás kezeléséért felszámított esetleges levonásokat is. Igaz, nem teljeskörűen, mert a kamatadó nincs benne.

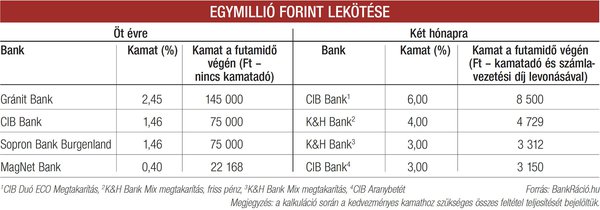

A BankRáció.hu piaci körképe szerint a rövidebb futamidejű lekötésekre akár három százalék feletti kamatot is kaphatunk, míg a többéves betéteknél jellemzőbb az 1-2 százalékos ráta. Ha most három hónapra kívánjuk befektetni az egymillió forintot, teljesítve a feltételeket, a Gránit Bank és a Sberbank háromszázalékos ajánlata közül választhatunk, azaz áprilisban a millión felül 7500 forintnak (mínusz 1125 forint kamatadó) örülhetünk. Egyéves lekötés esetén már érdemes kétszer 500 ezer forintban gondolkodni. Itt is a Gránit Bank 2,25 szá-zalékos ajánlata vitte a prímet: összesen -22 500 forint kamat ütheti a markunkat, a kamatadó levonásával pedig 19 125 egy esztendő után. Ennyiért már megéri utánanézni a lehetőségeknek, főleg, hogy van, ahol mindössze 0,01 százalékot fizetnek ugyanerre az összegre és lekötési időszakra.

Érdemes kitérni az ötéves TBSZ-re is. Itt egymillió forint befektetése esetén a Gránit Bank 2,75 százalékos ajánlatával élve 145 ezer forinttal lehetünk gazdagabbak a periódus végén, és ebből már kamatadót sem kell fizetni. Jellemző trend egyébként, hogy a kisebb, kevesebb ügyféllel rendelkező bankok tűnnek ki a magas kamatokkal a mezőnyből, hogy így csábítsák magukhoz a klienseket.

Ha már a hosszú távú megtakarítást fontolgatjuk, a banki versenybe pár éve beszállt Magyar Államkincstárat sem lehet szó nélkül hagyni. Míg a korábbi, magas betéti kamatokkal (tíz éve 14 százalék is volt) nem tudtak versenyezni az állampapírok, mára akkorát süllyedtek a piaci kamatok, hogy a legtöbb kereskedelmi banki kamatnál is kedvezőbb megtakarítási lehetőségeket kínálnak. Az Egyéves Magyar Állampapír 2, a Kétéves Magyar Állampapír 2,5, a hároméves futamidejű Prémium Magyar Állampapír (PMÁP) 3,55, míg az ötéves lejáratú 3,8 százalékos kamatot fizet a lakossági befektetőknek. Nem csoda, hogy ez utóbbi kettő a favorit az Államadósság-kezelő Központ legutóbbi jelentése szerint.