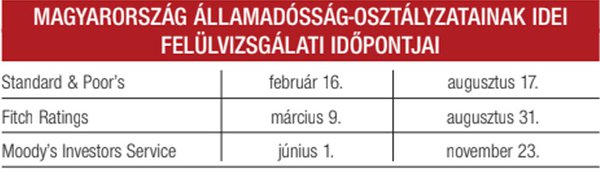

Lassan két éve, hogy újra befektetésre ajánlott kategóriában van a magyar államadósság-besorolás a piacvezető nemzetközi hitelminősítőknél. Németh Dávid, a K&H Bank vezető elemzője úgy vélte, az ősszel kerülhet sor az esetleges felminősítésre a Standard & Poor’s (S&P) részéről, mivel „megvárja a körvonalazódó gazdaságpolitikai lépések ismertetését, és ezek fényében dönt az esetleges jobb osztályzatról”. Az Equilor Befektetési Zrt. vezető elemzője szintén arra hívta fel a figyelmet, hogy a felülvizsgálatok ütemezését tekintve ezek a jó hírek az országgyűlési választások után érkezhetnek. Kiss Mónika szerint kevés az esély arra, hogy a 2018-ban esedékes más hitelminősítői döntések érdemben befolyásolnák a magyar kötvénypiacot vagy a forint kereskedését, annak ellenére, hogy a Fitchnél is javulhat hazánk besorolása, de erre inkább az év végén számít a szakember.

KISZÁMÍTHATÓSÁG: SZÓBA SE JÖHET

A hitelminősítők általában nem szeretnek kiszámíthatók lenni. Magyarország a három nagy közül a legszigorúbbnak tartott S&P-nél áll a legjobban, mivel ez a cég látta el először pozitív kilátással az államadós-besorolást, még tavaly augusztusban. Így innen várható az első felminősítés is a befektetési kategória legalsó szintjéről. De ez természetesen nincs kőbe vésve. Ha hinni lehet az eddigi tapasztalatoknak, a kedvező kilátás megadása után egy-másfél évvel várható a jobb osztályzat. Azonban pont az S&P volt az, amelyik a legutóbbi két felminősítése előtt nem javította pozitívra a besorolási perspektívát.

A három piacvezető nemzetközi hitelminősítő mindegyike 2016 óta a befektetésre ajánlott sávban tartja nyilván Magyarországot: a Fitch és az S&P BBB mínusz, a Moody’s az ennek megfelelő Baa3-as osztályzattal.

Ennek ellenére nem mondhatjuk, hogy elkényeztetnék hazánkat a hitelminősítők. A régiós versenytársakkal összehasonlítva szembetűnő a lemaradás Csehország, Szlovákia és Lengyelország mögött, ugyanis ezek a gazdaságok kettő-hat kategóriával feljebb helyezkednek el. Különösen Csehországot szeretik; az S&P például hat kategóriával sorolta feljebb, Magyarországnál. Hazánk és Románia besorolása azonban szinte egy az egyben megegyezik, azzal a különbséggel, hogy a román államadósság az S&P-nél és a Fitchnél is stabil kilátással szerepel, míg a magyar pozitívval.

AZ ELSŐ FECSKE ELREPÜLT

Az idén először az S&P-nek lett volna alkalma meglepetést okozni és felminősíteni a magyar államadós-besorolást. Bár a legutolsó, ez év februári felülvizsgálatnál – az elemzői várakozásokkal megegyezően – ez nem történt meg, a hitelminősítő megerősítette Magyarország osztályzatát, és elemzésében részletesen kitért azokra a tényezőkre, amelyek elengedhetetlenek a magasabb szinthez.

A cég arra számít, hogy a hitelkihelyezés a 2011–16 közötti visszaesés után 2018–21-ben éves átlagban 4,5-5 százalékos ütemben növekszik nálunk, 2018–19-ben ugyanakkor várhatóan már tíz százalék alatt lesz a nem teljesítő követelések aránya a teljes portfólión belül. Az S&P arra is „figyelmeztetett”, hogy stabilra veheti vissza a besorolási kilátást a jelenlegi pozitívról, amennyiben a hitelkiáramlás növekedési üteme mégis lanyha maradna, s ha a bankszektor nem teljesítő kinnlevőségi rátája emelkedésnek indulna.

Egyébként jó bizonyítványt adott a magyar gazdaságnak a hitelminősítő, elismerve az eredményeket, de határozott véleményt fejtett ki a szabályzói környezetről is. Az elemzés szerint erőteljes ciklikus fellendülés zajlik Magyarországon: a GDP az idén 3,5 százalékhoz közeli ütemben bővülhet, csak kicsit lassabban, mint 2017-ben. A cég úgy véli, egyes nem konvencionális szakpolitikai lépések – a kedvező külső környezettel együtt – hozzájárultak a magyar gazdaság külső sérülékenységének mérsékléséhez és a makrogazdasági stabilitás biztosításához.

VESZÉLYES LEHET A BREXIT

Középtávon 2,5 százalék körülire lassulhat a magyar gazdasági növekedés, részben a brexit hatásaként, részben pedig azért, mert veszélyeztetheti a GDP-t húzó uniós támogatások beáramlását 2020 után, ha változnak az EU strukturális folyósításainak az elosztási kritériumai. Szintén kerékkötője lehet a bővülésnek a gyenge demográfiai helyzet, amihez a hitelminősítő szerint az is hozzájárul, hogy a kormány nem hajlandó migráns munkaerő befogadására. Ezenkívül felróják neki a kiterjedt méretű közszférát, az üzleti környezet gyengeségeit, az alacsony termelékenységet és a túlfűtötté váló munkaerőpiacot.

Kitérnek arra is, hogy a 2010-es évek eleje óta végrehajtott intézményi változtatások – például a jegybank és az Alkotmánybíróság törvényi keretrendszerének újrakodifikálása – gyengítették az egyes hatalmi ágak közötti fékek és ellensúlyok rendszerét. Elismeri ugyanakkor a hitelminősítő a magyar kormánynak a versenyképesség és a termelékenység erősítését célzó intézkedéseit.

A SZÜKSÉGES ROSSZ

Sokan tartják szükséges rossznak a magukat függetlennek valló – ugyanakkor a piacból élő – hitelminősítőket, hiszen volt már példa arra, hogy jócskán „benéztek” valamit. Elég csak a 2008-as válság dominóját elindító Lehman Brothers befektetési bankra gondolni. Az unióban a válság után lépett életbe az a szabályozás, hogy a piaci turbulenciák elkerülése érdekében a hitelminősítők csak az általuk előre meghatározott időpontban hajthatnak végre adósosztályzati lépéseket EU-s államadósok, így Magyarország esetében is. Az időpont előzetes meghatározása nem kötelezi a hitelminősítőket arra, hogy az adott napokon tényleges osztályzatmódosítási lépéseket jelentsenek be. Egy ország általuk végrehajtott besorolása azért is fontos, mert a nemzetközi befektetési alapok, nyugdíjalapok, a nagy vagyonkezelők – mint a nemrégiben Magyarországon központot nyitott, a világon a legnagyobbnak számító BlackRock – szabályzata kizárhatja az alacsonyabb osztályzatú vagy a spekulatív, azaz befektetésre nem ajánlott kategóriájú államkötvények vásárlását.