FINANSZÍROZÁS

Rég nem látott jelenséget hozott a június a lakáshitelek piacán: az új kihelyezések mennyisége 4,6 százalékkal csökkent 2018 azonos időszakához – és 6,1-del az előző havihoz – viszonyítva, s 81,4 milliárd forintot ért el. A több mint 80 milliárdos havi kihelyezés persze egyáltalán nem rossz eredmény, csak látszólag alátámasztja azokat az előrejelzéseket, amelyek kivárást prognosztizáltak a júliustól érvényes szabályozói változások bevezetése kapcsán. Egyetlen hónap adatából viszont nagyon merész lépés lenne messzemenő következtetéseket levonni, már csak azért is, mert a lakáscélú hiteleknél akár hónapok is eltelhetnek az igénylési folyamat elindítása, a szerződéskötés, majd a folyósítás között.

A júliusi változások mindenesetre igen jelentős átalakulást hoztak a lakáshitelezés feltételrendszerében. A CSOK kibővítésével tovább tágult a potenciális igénylők köre, miközben a tízmillió forintos, kedvezményes hitel igénylésének elérhetővé tétele a kétgyermekes családok számára szintén sokaknak bővítette ki a lehetőségeit. A másik, a piacot ugyanolyan mértékben befolyásoló elem a babaváró hitel megjelenése volt: az akár tízmillió forint összegben is igényelhető kölcsönt előreláthatólag sokan használják majd lakásvásárlás finanszírozására, de felújításra, építésre vagy bővítésre is.

Ezeknek a támogatási elemeknek a várható hatásait ugyanakkor még lehetetlen megbecsülni, hiszen rengeteg a változó a rendszerben. Ez vonatkozik a babaváró hitel megjelenésére is: az MKB Banknál a Figyelőt arról tájékoztatták, hogy a folyósítások elindulását követően elkezdték ennek vizsgálatát, de a rendelkezésre álló tapasztalatok még nem adnak okot megfelelő következtetésre.

A babaváró támogatás kapcsán ugyanakkor sokatmondó a Takarék Csoport napokban kiadott közleménye, amely szerint egy hónap alatt közel kilencszáz igényt fogadtak be, összesen 8,5 milliárd forint értékben: ebből 315 ügyfélnek több mint hárommilliárdot már folyósítottak is. A csoport – tették hozzá – azzal számol, hogy az államilag támogatott konstrukció lejártáig, 2022 végéig mintegy tízezer igénylőnek összesen 60 milliárd forint értékben helyez majd ki ilyen célú hitelt. Az első tapasztalatok szerint pedig a lakáscélú felhasználás igen gyakori a babaváró támogatásnál: a leggyakrabban lakásvásárlásra vagy -felújításra, lakberendezésre, autóvételre, valamint meglévő hitel elő-, illetve végtörlesztésére igénylik a konstrukciót a takarékoknál.

Annak ellenére, hogy a babaváró hitel sok potenciális igénylőt elszívhat a lakáshitelpiactól, a hitelintézetek döntő többsége a 2018-asnál lassabb, de stabilan két számjegyű bővülést vár erre az évre is az új kihelyezéseknél. Az MKB Banknál például húsz százalék körüli növekedésre számítanak a folyósításoknál a múlt esztendőhöz viszonyítva.

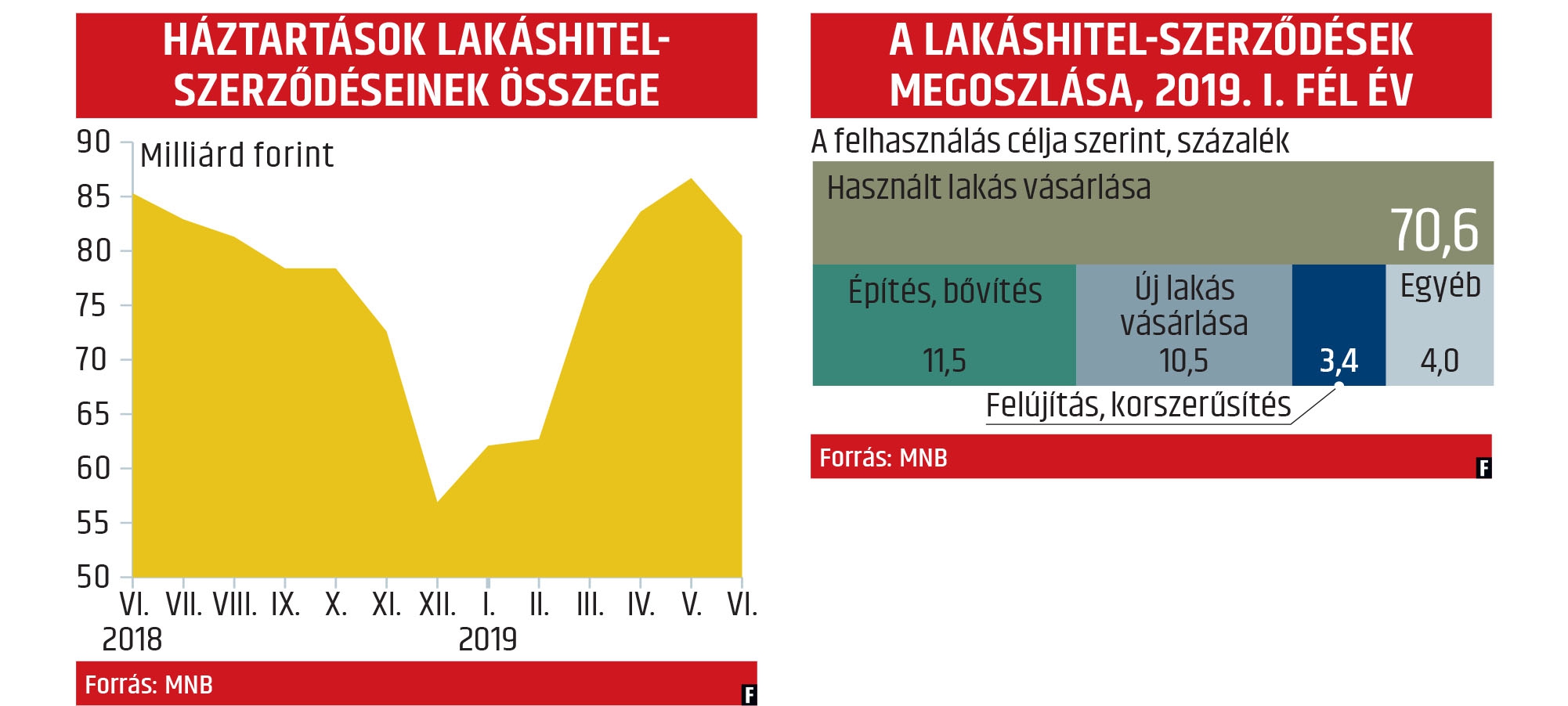

Az első fél év adatai alapján pedig egyáltalán nem alaptalanok a piaci várakozások: a Magyar Nemzeti Bank statisztikái szerint 2019 első felében 453,3 milliárd forintnyi lakáshitel-szerződést kötött a lakosság, ami 13,4 százalékos növekedés az előző esztendő azonos időszakához képest. Eközben a lakáshitelek állománya a június végéig tartó egy év alatt 10,6 százalékkal, 3500 milliárd forint közelébe emelkedett; ez több mint hatéves csúcs is egyben.

Ez az év – az új támogatási formák megjelenésén túl – ugyanakkor két szempontból is jelentős változásokat hozott a lakáshitelpiacon. Az egyik, hogy folytatódott a kamatfixálás átlagos idejének a növekedése az új szerződéseknél: a változó kamatozású vagy legfeljebb egyéves kamatperiódusú kölcsönök aránya az esztendő első felében már mindössze 3,8 százalékot tett ki. Eközben ugrásszerűen megnőtt az 5 és 10 év között kamatrögzített hitelek aránya, s már 61 százalék felett jár, de tíz százalékot meghaladó a 10 éven túli konstrukciók súlya is.

A kamatfixálás átlagos idejének a növekedésére a money.hu is felhívta a figyelmet a napokban megjelent elemzésében. A portál az MNB adatai alapján közölte, hogy a legkockázatosabb változó kamatozású lakáshitelek összege 89 százalékkal, 17 milliárd forintra csökkent 2019 első felében az egy esztendővel korábbihoz képest. Szintén mérséklődött az egytől öt évig fix kamatozású lakáshitelek összege: 39 százalékkal, 110,5 milliárd forintra. Ezzel szemben az öt-tíz évig fix havi törlesztésűeké több mint két és félszeresére, 278,3 milliárd forintra ugrott. A több mint tíz évig fix törlesztést garantáló konstrukcióknál pedig 108 százalékos volt a növekedés, így 2019 első hat hónapjában 47,4 milliárd forintnál tartottak.

Trencsán Erika, a money.hu vezető pénzügyi szakértője szerint az adatokból tisztán látszik a növekvő tudatosság. „Egyértelmű, hogy a lakáshitelesek komolyan veszik a kamatok esetleges emelkedéséből adódó kockázatot, és igyekeznek biztosítani magukat. Ráadásul mindezt úgy, hogy Magyarországon most alacsony a kamatkörnyezet, és a globális porondon is fordulat történt. Jelenleg kisebb az esélye a nemzetközi kamatok növekedésének az Európai Központi Bank és az amerikai jegybank legutóbbi jelzései alapján” – emelte ki a money.hu szakértője.

A másik, szintén figyelemre méltó tendencia, hogy az idén lassan, de stabilan elkezdett mérséklődni a használt lakások dominanciája a felhasználási céloknál. Az MNB adatai szerint a 2019 első felében kötött lakáshitel-szerződések 70,6 százaléka szolgálta használt otthon vásárlását, miközben egy évvel korábban még 74,1 százalékos volt ennek mértéke. Az új lakások vételénél viszont 7,7-ről 10,5 százalékra ugrott az arány, de az építés, bővítés súlya is jelentősen, 8,9-ről 11,5 százalékra nőtt a hitelcélok között. Ez azt jelenti, hogy miközben a múlt év első felében a felvett lakáshiteleknek még csak a 16,6 százalékát fordították valamilyen új ingatlanra a háztartások, az idén már a 22 százalékát. A felújítás, korszerűsítés súlya viszont 3,7-ről 3,4 százalékra csökkent a lakáshiteleken belül, ám ez leginkább azzal lehet összefüggésben, hogy ezeket a beruházásokat ma már inkább személyi kölcsönből finanszírozzák a lakossági ügyfelek, ha hitel felvétele válik szükségessé.

Pihenő látogatók az idei Sziget fesztiválon, régi, falusi utcát imitáló díszletben. A kistelepülések is előtérbe kerülnek az új támogatások miatt

TÖBBNYIRE CSÖKKENTEK A KAMATOK

A Magyar Nemzeti Bank adatai szerint júniusban 4,49 százalékos volt a háztartások lakáshiteleinek a szerződésekben szereplő éves átlagos kamatlába, ez 31 bázisponttal nagyobb az egy évvel korábbinál. Az MNB által kimutatott átlagkamat növekedése viszont a hosszabb kamatperiódusú – így drágább – lakáshitel-konstrukciók térnyerésével magyarázható. Ezt alátámasztja, hogy a kimutatott átlagkamat egyedül a változó kamatozású kölcsönöknél emelkedett, ott is minimális mértékben, 3-ról 3,01 százalékra. Eközben az 1 és 5 év közötti kamatfixálású kölcsönöknél 3,92-ról 3,79 százalékra, az öt és tíz év közöttieknél 4,95-ról 4,7 százalékra, míg a tíz éven túli kamatperiódusúaknál 5,18-ról 5,14 százalékra csökkent az átlagos ráta.

Borítófotó: Tetején álló ház Hajdúszoboszlón. Drámai fordulat azért nem jön a piacon