A forint euróval szembeni árfolyama már a lélektani határnak tekintett 320-as szintet kóstolgatta a napokban. A szokatlan arányú gyengülés ráadásul nem is az egyébként jó bőrben lévő magyar gazdaságot minősíti, hanem nagyrészt külső hatások eredménye az elemzők egybehangzó véleménye szerint. Az úgynevezett feltörekvő országok csoportjába tartozó Magyarország világviszonylatban kicsi, exportorientált gazdaságként nem maradhat érintetlen az amerikai kamatemeléstől és az olyan pénzpiaci sokkoktól, mint a török líra hajmeresztő bezuhanása vagy az államcsődhöz közeli argentin helyzet. Mindkettőről szó lesz később, de most nézzük, hogy áll a forint/euró páros árfolyama többéves távlatban.

A magyar deviza gyengülése április közepén kezdődött. Akkor még 310 forint körül kereskedtek a közös valutával, mostanra 319 felé lőtt ki az árfolyam. Utoljára egyébként két éve volt 318 forint környékén az euró, míg a 320-as határt egyedül a gazdasági válság sűrűjében, 2012-ben, valamint 2015-ben lépte át a közös pénz árfolyama. A gyenge hazai fizetőeszköz jót tesz az exportra termelő vállalatoknak, hiszen így külföldön értékesített termékeik vételárát itthon átváltva több forintot kapnak. Viszont rosszul járnak vele azok, akik importált árut vásárolnak (tehát a fogyasztók túlnyomó része és a külföldről például nyersanyagot behozó cégek), a nyaralásra eurót vagy dollárt váltók, avagy éppen az autósok.

Gyakorlati példán érzékeltetve: száz-ezres nyaralási tétel esetén 2500 forintos többletköltséggel jár devizánk átmenetinek tartott gyengélkedése.

A benzin árát is befolyásolja ugyanis a forint lejtmenete, hiszen az olaj ugyanúgy importtermék, mint például egy hűtőgép. Igaz, az üzemanyagok ellenértékében nagyobb súllyal szerepel a világpiaci olajár – de ez is meredeken nő, amióta Donald Trump amerikai elnök felmondta az atomalkut Iránnal. A hordónkénti ár így három és fél éves csúcsra, 80 dollár körüli szintre emelkedett.

A gyengülő forint vagy a benzin drágulása közvetetten növeli az egyébként árgus szemekkel figyelt inflációt is, hiszen az áruszállítás költségét végül úgyis a vevők fizetik meg a kiskereskedelemben, és a fogyasztók is többet költenek a megdrágult importált fogyasztási cikkekre. Inflációnövelő tényező az évek óta töretlenül menetelő béremelkedés is, hiszen egyrészt többet költhetnek az emberek, ami pörgeti a gazdaságot, ugyanakkor a bérköltségek szintén megnőttek, amit viszont be kell építeni a termékek árába. Mindezen faktorok együtt már komoly alapot adnak az inflációs várakozások növekedéséhez, ami ugyancsak árfelhajtó erejű.

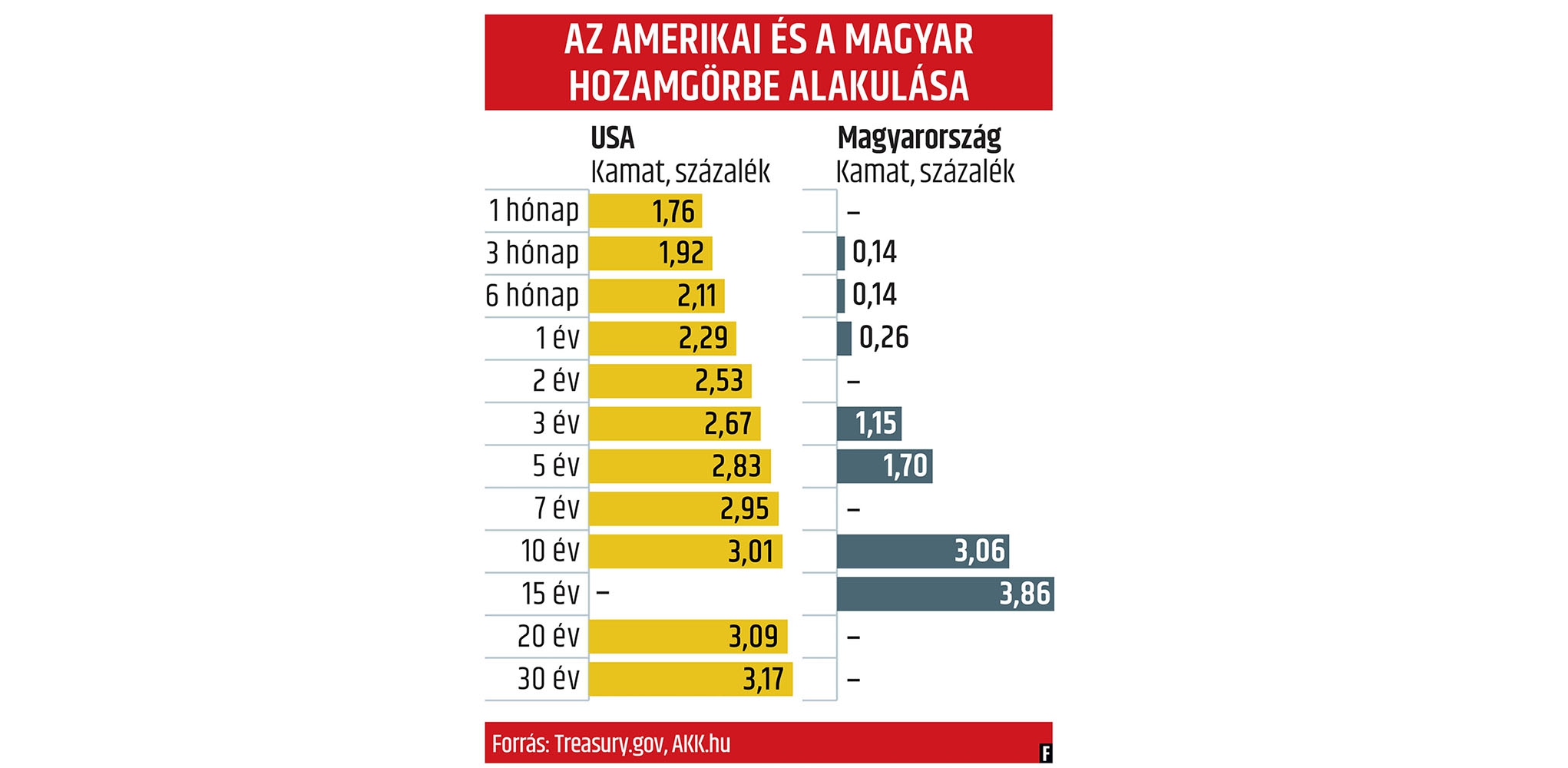

A forint gyengülése a fentieken túl erőteljesen kihat az állampapírpiacra is – a nemzetközi befektetők az amerikai kamatemelés miatt inkább a kisebb kockázatú és hasonló haszonnal kecsegtető tengerentúli papírokat keresik. A kötvények másodpiaci hozama 50-60 bázisponttal nőtt május eleje óta, a tízéves lejáratú állampapírok hozama például három százalék fölé emelkedett. Ez pedig drágább adósságfinanszírozást jelent Magyarország számára.

De mi a helyzet a törökökkel? Látszólag minden rendben a gazdasággal, négy százalék körül bővül, alacsony a munkanélküliség szintje, és az államadósság is a sokak – köztük Magyarország – által csak vágyott 30 százalék alá csökkent GDP-arányosan. Akkor miért esett a török líra árfolyama mintegy ötödével az euróval szemben az év eleje óta? A bökkenő az, hogy a háztartások rendkívül eladósodtak – ráadásul a korábban olyan olcsón kölcsönt adó külföld felé, ami elsősorban dollárhitelt jelent. Az amerikai jegybank szerepét betöltő Federal Reserve (Fed) pedig már megkezdte kamatemelési ciklusát, egyre drágítva a dollárhitelt, illetve annak törlesztőrészleteit. A külső adósság „belsővé tételére” egyelőre nem sok esély van, mert recesszióval járna – ezt pedig nem hajlandó bevállalni Recep Tayyip Erdoğan államfő, aki kamatmérséklést szeretne, és várhatóan el is éri, mivel rendeleti úton kívánja szabályozni az egyébként függetlennek kikiáltott jegybank kamatpolitikáját. A lejtmenet pedig várhatóan folytatódik, merthogy most is egy kényes törvényjavaslat van a parlament előtt. Elfogadása esetén kézi vezérlésre válthat a török pénzügyminisztérium: egyes kivételekkel, mint az államtitok, a kereskedelmi titok vagy a családi magánügy, az összes devizatranzakcióról adatokat kaphat, ami a jegybanki függetlenség veszélyeztetésére is kényes külföldi befektetőket ugyancsak nem nyugtatja meg.

A világ másik felén, az államcsődök sorát megélt Argentínában sem rózsás a helyzet. Mauricio Macri elnök már a Nemzetközi Valutaalap (IMF) ajtaján kopogtat egy 30 milliárd dolláros hitelért. Törökországgal szemben itt egy beteg, de legalábbis egyensúlyából kibillent gazdaság látleletét kapjuk: az infláció 25 százalék fölé emelkedett, az argentin peso értéke csaknem negyedével zuhant az amerikai dollárhoz képest az év eleje óta. A jegybank erre három lépésben, kicsit több mint egy hét alatt 40 százalékra emelte az alapkamatot 27,25-ról, hogy megállítsa a peso bedőlését. Mint a török esetben, itt is az amerikai központi bank kamatnövelési döntése miatt fordultak el a befektetők az argentin államkötvényektől.

Nincs ok azonban aggodalomra Magyarország esetében, ahol az MNB Monetáris Tanácsa a legutóbbi kamatdöntés utáni indoklásában megemlíti ugyan a nemzetközi hangulat ingadozását és a befektetői kockázatvállalási hajlandóság csökkenését, ami a feltörekvő piacokat sújtja, de azt írja, hogy „a magyar gazdaságot változatlanul stabil fundamentumok jellemzik, külső adóssága jelentősen apadt, finanszírozási képessége továbbra is jó. A jegybank szerint fenntarthatók a kedvező fiskális folyamatok: a költségvetési hiány alacsony szintje, a zsugorodó GDP-arányos államadósság – miközben ezen belül töredékére csökkent a devizatartozás aránya. A három százalékra kijelölt inflációs cél fenntartható elérése 2019 közepére várható, ehhez pedig továbbra is fenn kell tartani a laza monetáris kondíciókat és az alacsony, 0,9 százalékos alapkamatot. Nincs itt tehát semmi látnivaló, minden a megszokott módon megy tovább.

Borítófotó: PuzzlePix/Shutterstock