Hitelpiac

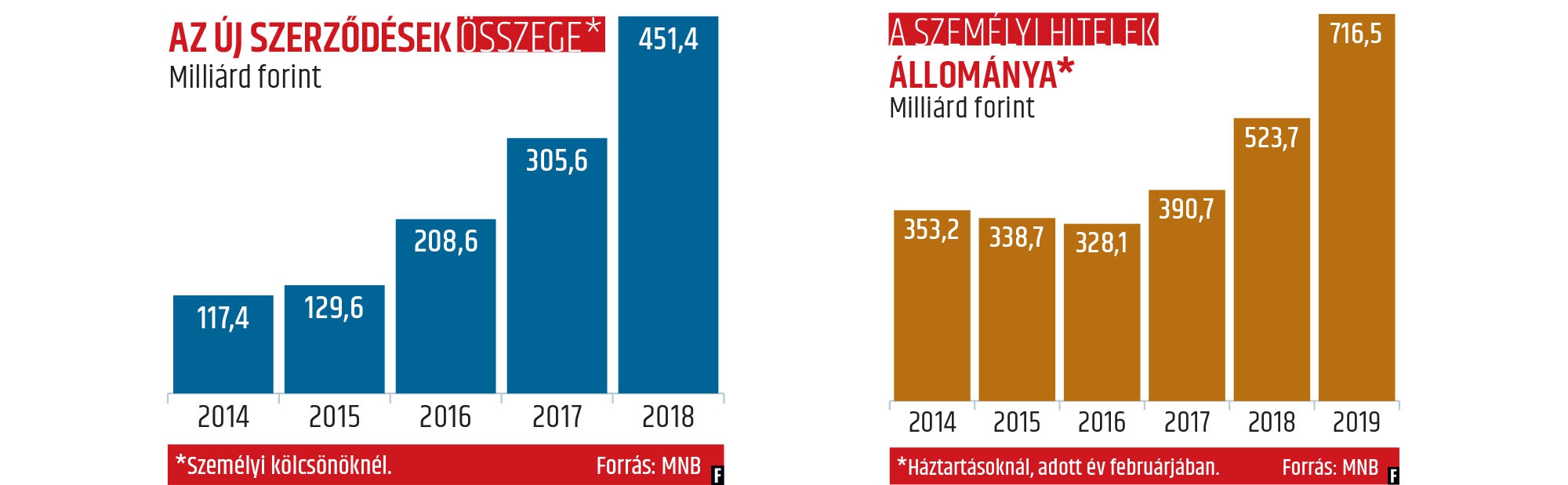

A lakossági ügyfelek egyre bátrabban igénylik a személyi kölcsönöket a pénzügyi szolgáltatóknál: csak 2019 első két hónapjában 75,7 milliárd forintnyi új szerződést kötöttek a háztartások, 31,4 százalékkal többet, mint egy évvel korábban. 2018 egészében pedig még dinamikusabban bővült a piac: ekkor 451,4 milliárd forintnyi friss állományt regisztrált a Magyar Nemzeti Bank (MNB), amely csaknem másfélszerese volt a megelőző évinek.

Fix kamatok

Azzal együtt viszont, hogy a személyi kölcsön a második legkedveltebb lakossági finanszírozási termékké lépett elő – a lakáshitelek után – az elmúlt időszakban ennél a termékcsoportnál is egyre inkább keresik a kiszámítható feltételeket az adósok: az év első két hónapjában megkötött kölcsönszerződéseknek már csaknem egészen egyötödét kötötték változó kamatozás vagy legfeljebb egyéves kamatfixálás mellett. Ebben persze szerepet játszott az is, hogy a bankok jelentős része már kivezette a változó kamatozású konstrukciókat a kínálatból.

A kiugró kereslet nyomán a személyi kölcsönök egyre nagyobb szeletet hasítanak ki a háztartások fogyasztásihitel-portfóliójából is: az MNB adatai szerint az állományuk február végén meghaladta a 716 milliárd forintot, ami amellett, hogy történelmi csúcs, közel 37 százalékos növekedés az egy évvel korábbi mennyiséghez viszonyítva. Ennek nyomán a folyószámlakölcsönök nélkül számolt fogyasztásihitel-portfólióban már 34,6 százalékos a személyi kölcsönök súlya, miközben egy évvel korábban még 26,4 százalék környékén mozgott.

A személyi kölcsönök lassan három éve tartó sikerszériáját több tényező is magyarázza. Az egyik legfontosabb ezek közül a nagyon vonzó árazás: ha a kölcsönért folyamodó ügyfél kellően nagy – milliós nagyságrendű – összeget igényel, és a havi jövedelme is meghaladja némileg a KSH által kimutatott nettó átlagot, akár 7-8 százalékos éves kamattal és 10 százalék alatti teljes hiteldíjmutatóval (THM) is számolhat. Más kérdés, hogy a jegybank által kalkulált, szerződésekben szereplő átlagos kamat jóval magasabb az akciós ajánlatokban szereplőknél: 2019 februárjára 13,14 százalékos átlagos értéket mutatott ki az MNB, amely 82 bázisponttal alacsonyabb a 2018. februárinál. Az akciós ajánlatokban szereplő és az MNB által számolt átlagos kamat közötti jelentős eltérés legfőbb oka az lehet, hogy a statisztikákban szerepelnek a kisebb összegű, a hirtelen fellépő pénzügyi zavarok kezelésére hivatott gyorskölcsönök adatai is, ezek ára pedig jóval magasabb az átlagosnál. Mindenesetre az figyelemre méltó, hogy az MNB által számolt átlagos kamatot alapul véve is nagyjából 9,5 százalékpontos árcsökkenés zajlott le a piacon öt év alatt.

Autóra és lakásra is

A viszonylag kedvező kamatok mellett az is használ a piac növekedésének, hogy az elmúlt időszakban több pénzügyi szolgáltatónál is megjelent az online igénylés lehetősége, ami még könnyebben – akár órákon, sőt órán belül – hozzáférhetővé tette a személyi hiteleket. Növeli emellett a vonzerejüket az is, hogy az elmúlt években fokozatosan emelkedni kezdett a bankoknál a maximálisan igényelhető hitelösszeg, és ez ma már több szolgáltatónál is eléri a tízmillió forintot. Összességében tehát egy jelzálogfedezet felajánlása nélkül igényelhető, akár többmilliós összegű és igen könnyen hozzáférhető konstrukcióról van szó, amely ráadásul bármely célra szabadon felhasználható.

A felhasználási célokkal részletesebben foglalkozik a jegybank honlapján e hónap elején megjelent tanulmány is. Az elemzés fő megállapítása, hogy már nem csak a fogyasztás az egyetlen fókusz a személyi kölcsönöknél, sőt, a bankok beszámolói szerint még csak nem is a fő fókusz. Bár a személyi kölcsön igénylésekor – áll az elemzésben – a pénzügyi közvetítők nem gyűjtik adatszolgáltatás formájában a hitelfelvétel konkrét célját, utólagos és önkéntes felmérések alapján a szerződések háromnegyede három nem tipikus fogyasztási célhoz kötődik: lakáscélra, gépjárművásárlásra vagy hitelkiváltásra veszik igénybe a terméket. Ami a lakáscélú felhasználást illeti, az MNB szakértői szerint világos, hogy a lakáspiaci folyamatok is erősítik ezt a célt. A vásárlásra kínált lakások várható eladási ideje ugyanis csökkenő tendenciát mutat, és továbbra is a készpénzes vevőkhöz kötődik a lakáspiaci tranzakciók több mint fele: így akár egy kellően nagy önerővel rendelkező háztartásnál indokolt lehet a több héttel gyorsabban folyósított fedezetlen hitel felvétele, ha versenyben szeretne maradni a kiválasztott ingatlan megvásárlásában.

Az MNB tanulmánya szerint folyamatosan emelkednek az átlagos szerződéses összegek is ezeknél a konstrukcióknál. Míg a 2015-ös és 2016-os interjús felmérésekben a hitelezésiüzletág-vezetők arról számoltak be, hogy évente mintegy 100 ezer forinttal emelkedett az átlagos kölcsönösszeg, ez a folyamat 2017-ben felgyorsult, és 2018 végére 1,6 millió forintra nőtt. 2015-ben – tették hozzá – a felvett hitelek döntő többsége még másfél millió forint alatti összegű volt, 2018-ban viszont a személyikölcsön-szerződések több mint 40 százaléka meghaladta ezt az értéket (reálértéken, azaz az inflációt figyelembe véve is). Az átlagos futamidő szintén kitolódott, az 5 év körüli szintről 6 év közelébe emelkedett három év alatt.

Emelkedő összeg

Az átlagos hitelösszeg emelkedéséről számoltak be a Figyelő kérdésére a CIB Banknál is: a pénzintézetnél megközelítőleg 20 százalékkal növekedett az átlag a tavalyi év azonos időszakához képest, így most 1,8 millió forint körül alakul. A CIB Banknál – tették hozzá – az idei évre vonatkozóan további növekedést várnak a teljes személyikölcsön-piacon, és az a cél, hogy az új kihelyezéseket a piacot meghaladó mértékben növeljék. Az igénylések közel negyede egyébként már online csatornákon keresztül zajlik a banknál: az átlagos összeg itt is emelkedik, de alacsonyabb a fiókban igényelt kölcsönökénél.