KISPAPÍROK

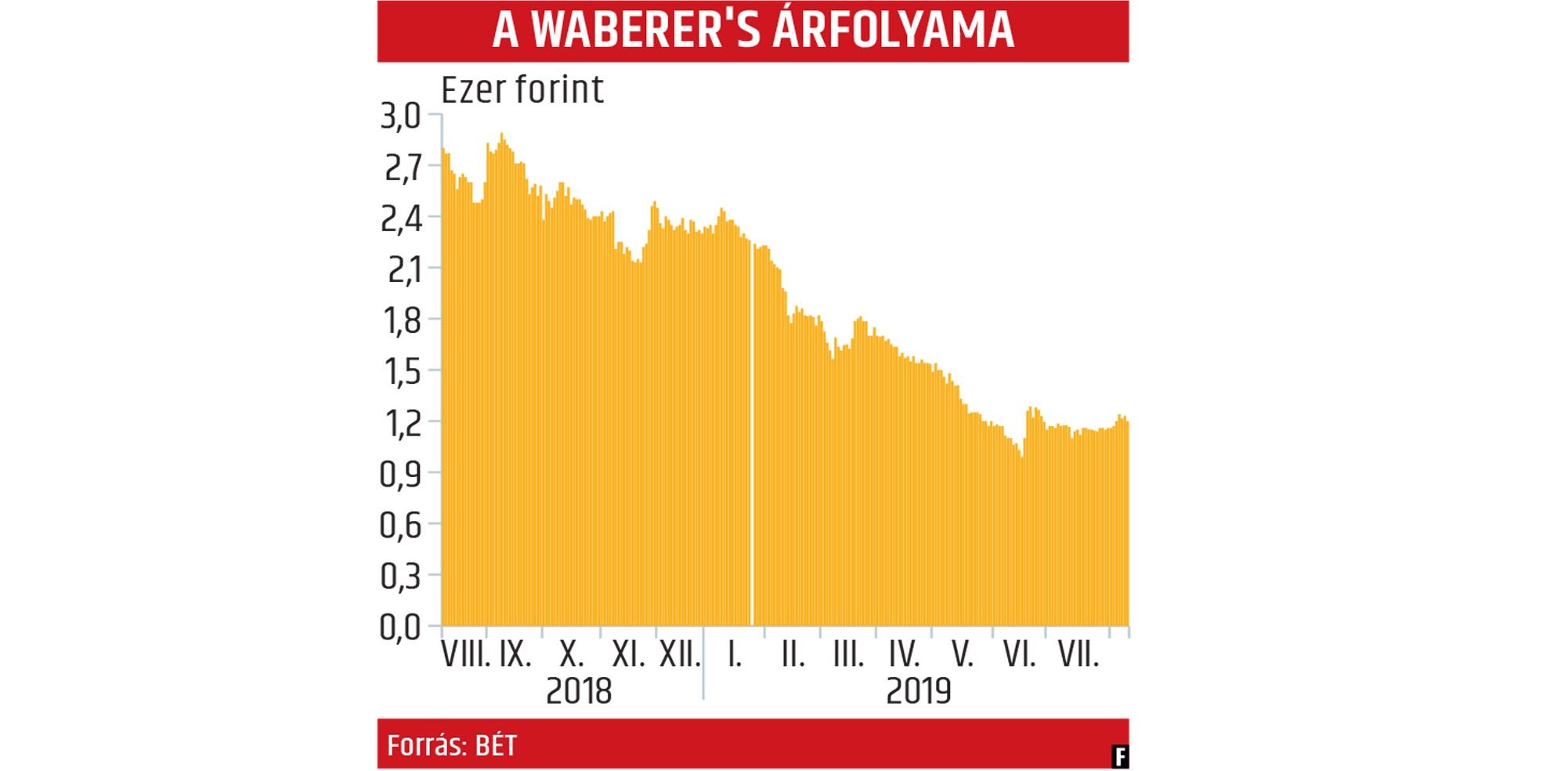

Gáláns célár kitűzésével kezdte meg a Waberer’s követését a Concorde. A részvényelemzőjük, Bukta Gábor által megfogalmazott összeg 1785 forint tizenkét havi horizonton, ami majdnem 50 százalékos növekedési potenciált áraz. Szerinte pozitívum, hogy az új vezérigazgató jártas a válságkezelésben, és a menedzsment rövid távú intézkedései jó irányba terelték a céget. Bár arra is kitér, hogy két egymást követő negyedévben kellene profitot jelenteni ahhoz, hogy hiteles legyen az irányváltás. Bukta azt is a pozitívumok közé sorolta, hogy nem fenyegeti fizetésképtelenség a vállalatot, és eszközeinek egy részvényre jutó értéke nagyobb, mint az 1200 forintos árfolyam.

Ezzel szemben Kovács Bálint, a KBC vezető elemzője azt hangsúlyozta, hogy továbbra is nehéz helyzetben van a Waberer’s, hiszen az eredmények éves bázison jelentős visszaesést mutatnak. A vesztesége csak tovább duzzadt a második negyedévben, miközben a gyengébb eredményt okozó tényezők közül néhány rendszeres tétel a jövőben is terhet ró a társaságra. Emiatt nem könnyű osztozni a menedzsment optimista várakozásaiban, miszerint a jelenlegi intézkedések javíthatják az eredményességet. A Waberer’s árbevétele éves bázison több mint 6 százalékkal, 172,7 millió euróra esett a tavalyi bázishoz képest.

Kovács kiemelte: a bevételt nagymértékben rontotta, hogy az eredetileg március végére kitűzött brexithatárnap miatt csökkent a szigetországi forgalom, mert a kereskedelmi partnerek előre feltöltötték a készleteiket. Másfelől az iparágban felszabaduló fuvarkapacitás a kontinentális Európára irányult és átmeneti kínálati többletet okozott, ez pedig a nemzetközi fuvardíjak csökkenéséhez vezetett. A brexithatárnap elhalasztásával a fuvarozási tevékenység csak júniusra tudott stabilizálódni. Az is fontos körülmény, hogy a Waberer’s áprilisban átállt az SAP-alapú fuvarirányítási rendszerre, ami komoly működési problémákkal járt. A strukturális gondok főleg az első hetekben jelentkeztek, s több esetben is a megrendelések elvesztését okozták. A Waberer’s közleménye szerint a rendszer már sokat javult, de bizonyos javításokra még szükség van. A bruttó fedezet az árbevételnél jóval nagyobb mértékben, 26 százalékkal esett vissza. Ez egyfelől a kisebb bevétellel, másfelől a főbb közvetlen költségek növekedésével magyarázható. Az utóbbihoz tartozik a munkaerőhiány okozta bérnyomás, a dráguló tranzitdíjak és üzemanyag. Ezeket a költségelemeket nem tudta teljes mértékben ellensúlyozni a flottacsökkentés – az átlagos kamion- és sofőrszám egyaránt 6 százalékkal apadt.

Látható, hogy a kelet-közép-európai régióban tapasztalt munkaerőhiány és az ezzel összefüggő bérnyomás a fuvarozói szektorban jelentős többletkiadást okoz – hangsúlyozta Kovács Bálint –, s a jelenlegi flottaleépítési program ezt a hatást nem tudja teljes mértékben semlegesíteni. Már csak azért sem, mert a közvetlen költségek – mint a munkabér, az üzemanyag-ráfordítás, az autópálya- és a tranzitdíj – közel a tízszeresét teszik ki a közvetett kiadásoknak. Ezeknél a költségelemeknél egyelőre nem látszik trendforduló, miközben a Waberer’s díjképzése és díjérvényesítése hektikusan alakul. Így a menedzsment kiadáskontrollhoz köthető optimizmusa ugyan dicséretes, de a második félévi teljesítményt is érdemes kellő óvatossággal kezelni.

A riportált negyedévben a cég nettó vesztesége 0,1-ről 9,1 millió eurósra duzzadt. Ez a második leggyengébb érték 2016 óta, miközben a Waberer’s 2018 második három hónapja óta folyamatosan deficites.

A Graphisoft Park egy részvényre jutó nettó eszközértéke 6130 forint körül van – vélekedett Grébel Szabolcs, a KBC junior elemzője. Hozzátette: amennyiben a részvények értékeltségét nézzük, a gyorsjelentést követő jelentős árfolyam-emelkedéssel, a mostani 4300 forint körüli nagyságokat tekintve is csak 70 százalékos szinten tartózkodik az árfolyam/egy részvényre jutó nettó eszközérték (P/NAV) mutató, amely továbbra sem számít magasnak a GSParknál. Bár az utóbbi időben újra elindult egy közeledő trend az egy részvényre jutó nettó eszközértékhez, de azért volt már magasabb szinten a P/NAV mutató. A fair becsléseket tekintve a KBC értékelése szerint 4034 forintot érhet a Park részvénye. Igaz, a Wood – a BÉT piacfejlesztési programja keretében – ennél optimistább, s korábban vételi ajánlást fogalmazott meg, 4336 forintos célárral.

Grébel Szabolcs kiemelte: a Graphisoft Park féléves jelentése azért nem kelthetett meglepetést, mert a tavaly elkészült épületeknek köszönhetően előzetesen is rekordbevételekre lehetett számítani, s ez már az első negyedéves eredményekben is tükröződött. A kihasználtság pedig továbbra is nagyon nagy, ráadásul az egyik legnagyobb bérlő, a Microsoft júniusban hosszabbította meg a bérleti szerződését újabb öt évre. Így a második negyedben is 3,5 millió euró árbevételt ért el a Park. Ez 24 százalékkal nagyobb az előző esztendő azonos időszakában elértnél, és közel megegyezik az első három hónap forgalmával. A működési költségek ugyan négy százalékkal növekedtek a korábbi évhez képest, de továbbra is megmaradt a 90 százalék feletti EBITDA-marzs a féléves eredményt nézve. Az adózott nyereség hat százalékkal nőtt az előző esztendőhöz viszonyítva, a Parkot pedig továbbra is minimális nyereségadó terheli a SZIT-szabályozás miatt. És a kilátások is kedvezők a cég számára.

A várakozásoknak megfelelő, gyengébb negyedéven van túl a Zwack, amely súlyosan megérezte a januárban életbe lépő adóváltozásokat – mondta Nagy-György János, a KBC junior elemzője. Szerinte az első ránézésre ijesztőnek tűnő visszaesés igazából nem jelent kellemetlen meglepetést, a csökkenés nagyjából megfelel a menedzsment által vártnak. A zsugorodásban a neta (népegészségügyi termékadó) húszszázalékos emelése játszott kulcsszerepet. A közterhet a cég áthárította a fogyasztókra, így egyes termékek bolti ára akár 20-25 százalékkal is emelkedett, ami jelentős volumencsökkenést okozott. A visszaesés a bevétel- és eredménysorokon is jelentős, de a teljesítmény összhangban van a menedzsmentvárakozásokkal, az éves célszámokat is megerősítette. Összességében így pánikra egyáltalán nincs ok, de a következő két negyedévben is jelentősen gyengébb eredményekre számíthatunk.