NAPI PÉNZÜGYEK

Az új tanév előtt sok tanulónak a pénzügyei is új dimenziókba kerülnek: erre az időszakra esik ugyanis a legtöbb bankszámla megnyitása is ennél a korosztálynál. A számla nyitásának a legtöbb esetben praktikus okai vannak: szükség van rá például az ösztöndíjhoz, a diákhitel folyósításához, de az évek során egyre jelentősebbé váló szülői támogatások vagy akár a tanulás melletti munkával szerzett bér jóváírásához is.

BŐ KÍNÁLAT

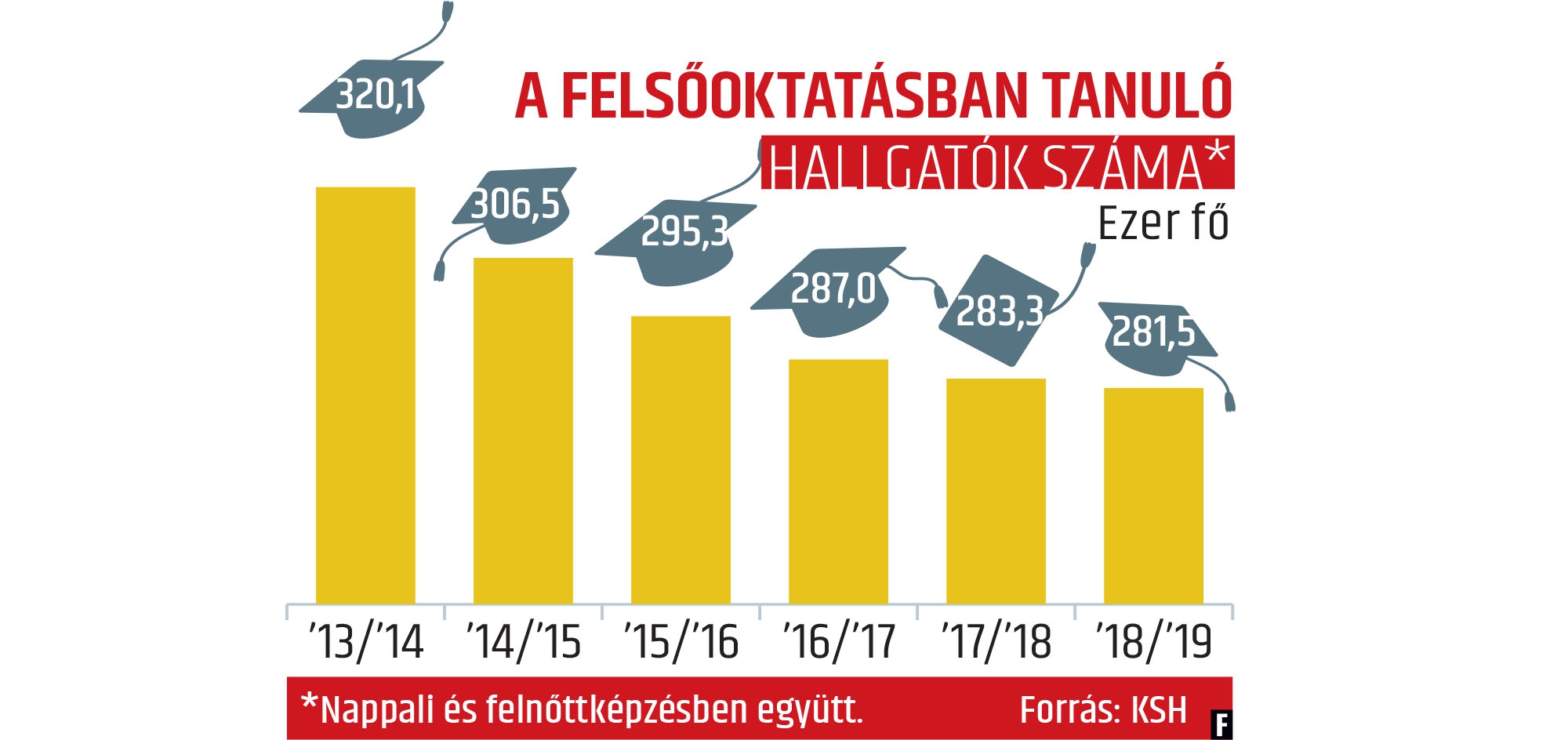

Nem véletlen tehát, hogy a nyári időszakban nagy a kereslet a fiatalabb korosztály igényeit kiszolgálni próbáló diákszámlák iránt. És a kínálati oldal sem rossz: szinte minden nagyobb, a lakossági piacon érdekelt banknak van a palettáján ilyen konstrukció. A viszonylag bő kínálatnak két oka lehet. Az egyik, hogy a célcsoport igen széles: a KSH adatai szerint a múlt tanévben összesen 501 ezer diák tanult a középfokú és 281 ezer a felsőfokú oktatásban. Ezek még akkor sem elhanyagolható számok, ha figyelembe vesszük, hogy a diákszámlát igénylők nagyobb része 18 év feletti, és a felsőoktatási statisztika tartalmazza a felnőttképzésben részt vevők adatait is. A másik ok az ügyfélszerzési potenciál. Könnyű ugyanis belátni, hogy ha valaki már tanulóként elégedett a bankjával, akkor ott marad aktív időszakában is. Akkor pedig a korábbinál jóval nagyobb forgalmat generál, hiteleket vesz fel, megtakarításokat helyez el.

A diákoknak szóló számlakonstrukciók kondícióit a célcsoport igényeihez próbálják igazítani a bankok. A feladat azonban nem könnyű, hiszen rendszerint viszonylag alacsony havi bevételű, kevés tranzakciót indító, viszont a költségekre meglehetősen érzékeny rétegről van szó. Mindezek alapján nem csoda, hogy a diákszámlák többsége nagyon hasonló engedményeket alkalmaz: ilyen a díjmentes vagy a kedvezményes számlavezetés, a kedvezményes kártyadíj, valamint az ingyenes netbanki és mobilbanki elérés. Az engedmények viszont ritkán járnak automatikusan, tehát a diák bárhol is nyitja meg első számláját, érdemes alaposan átnéznie a kínált feltételeket.

EGYEDI KONSTRUKCIÓK

A meglehetősen homogén képet mutató kínálat ellenére azért léteznek egyedi feltételek is a bankok kondíciós listáiban. A Budapest Bank legfeljebb 25 éves korig igényelhető Hello BB számlacsomagjánál például akkor érhető el a 0 forintos havi számlavezetési díj, ha a számla tulajdonosa elektronikus kivonatot igényel, és havonta legalább 10 ezer forint értékben vásárol a bankkártyájával. A pénzintézetnél most külön ajánlói program is él a Hello BB csomaghoz kapcsolódóan, ahol a meglévő ügyfél által ajánlott új, a meghatározott feltételeket teljesítő számlavezető után jár juttatás (jóváírás). A CIB Bank ECO For You névre keresztelt konstrukciójánál az év végéig a Visa Inspire bankkártya éves díját engedik el. Az Erste Bank Erste Érted néven futó csomagja pedig választható kedvezményekre épül: a számla tulajdonosa megjelölheti, hogy a netbanki utalásoknál, a tranzakciós SMS-eknél vagy a dombornyomott kártya díjánál kíván kedvezményt igénybe venni. A K&H Bank két korcsoportnak is saját számlacsomagot fejlesztett ki: az egyik 14 és 18 éves, a másik pedig 18 és 24 esztendős kor között igényelhető. Az MKB Diákszámla akkor kérhető, ha a tulajdonosának a megelőző két évben még nem volt számlája a hitelintézetnél. A konstrukcióhoz több kedvezményes szolgáltatás is tartozik, és kis összegű folyószámlahitel szintén igényelhető hozzá kapcsolódóan.

Az OTP Banknál már hétéves kortól kérhető – OTP Junior Start néven – diákszámla. Érdekesség emellett, hogy a 18–24 esztendős korig igényelhető OTP Junior számla birtokosai a 24. életévük betöltése után is kedvezményes számlavezetési díjjal számolhatnak, további négy esztendőn keresztül. Az UniCredit Bank UniCredit Diákszámla nevű terméke 14 és 26 éves kor között kérhető, kedvezményes betétikártya-díj mellett, de kedvező számlavezetési díjak érhetők el a TakarékBank lakossági számláihoz kapcsolódó ifjúsági kedvezményekkel is.

Tekintettel ugyanakkor arra, hogy a diákszámláknál nem túlságosan bonyolult konstrukciókról van szó, néhány alapvető szabály szem előtt tartásával könnyen kordában lehet tartani a költségeket.

KÖLTSÉGMENTESEN

Az egyik legfontosabb, hogy kerülni kell a kis összegű, gyakori készpénzfelvételeket. A pénzügyi rezsicsökkentési szabályozás szerint havi két alkalommal, összesen legfeljebb 150 ezer forintért adott a lehetőség díjmentes készpénzfelvételre a fő számlaként megjelölt folyószámláknál: ezt a lehetőséget feltétlenül érdemes kihasználni. A másik, hogy minden eszközzel törekedni kell az elektronikus csatornák – mobilalkalmazás, netbank – használatára: ugyan az átutalási műveletek ezeken sem ingyenesek, de viszonylag kedvező a díjszabásuk, az alapvető számlainformációk – egyenleg, történet – pedig bármikor, díjmentesen elérhetők. A harmadik, hogy feltétlenül törekedni kell a minden további költség nélküli kártyás vásárlásra. Végül érdemes az első hónapok után átnézni a számlához kapcsolódó költségeket is, és azokat az elemeket, amelyekért fizetni kell, de nincs rájuk igazán szükség, ki lehet iktatni a csomagból.