A múlt évben régiós összehasonlításban is kiválóan teljesített a vállalati hitelezési piac Magyarországon. A K&H Bank elemzése szerint a tíz százalék körüli volumennövekedés elsősorban a kedvező gazdasági környezetnek, az enyhülő hitelezési feltételeknek és egyéb jegybanki, valamint gazdasági ösztönző programok együttes hatásának volt köszönhető. Az idén további, öt százalék körüli javulásra számít a belga tulajdonú pénzintézet ezen a területen, így várhatóan jobban közelít majd a magyar hitelpiac a régiós folyamatokhoz.

A lakossági szegmensben ennél jelentősebb, prognózisuk szerint tíz százalék feletti bővülés lehet az újonnan folyósított lakás- és személyi hiteleknél Magyarországon. Ez elmarad ugyan a 2017-es piaci boomtól, de a megnövekedett volumenek miatt így is tekintélyes bővülésnek számít a bank szerint. Továbbra is gyors marad a korábban nyújtott banki kölcsönök leépülése, ezért a háztartási hitelek állománya összességében várhatóan csak három-négy százalékkal nő majd ebben az évben. Ezzel a térségben továbbra is inkább alulteljesítőnek lehet tekinteni a magyar piacot.

KÖLTSÉGES DIGITALIZÁCIÓ

A költségekre továbbra is fokozottan kell figyelniük a bankoknak, mivel az erős verseny nyomás alatt tartja majd a marzsokat, ezen keresztül pedig a nyereséget. Viszi a pénzt a digitális megoldásokba való folyamatos beruházás is. A gazdaság egészével szemben azonban a bankoknak kevésbé rossz hír az uniós források várható mérséklődése: amint kimerül a jelenlegi keret, feljebb kúszhat a magyarországi hitelintézetek aránya a vállalati finanszírozásban.

Könnyen belátható, hogy ami általában jó a gazdaságnak, az a privátbanki piacra is kedvezően hat. A gazdasági növekedésből nemcsak a kiemelt ügyfélkörhöz tartozáshoz már most elegendő vagyonnal rendelkező családok profitálnak, hanem újabb sikeres kliensek is be tudnak lépni ebbe a csoportba. Emellett a tipikus privátbanki ügyfél jellemzően egy vagy több vállalkozás tulajdonosa, a gazdasági bővülés pedig erősíti a profittermelő képességet. Az e szegmens és a gyarapodás közötti link pedig leggyakrabban az osztalékokban csapódik le. Mivel ma a hazai vállalati szektor mérlege jellemzően likvid, a keletkező nyereségből a tulajdonosok osztalékot tudnak kivenni.

CÉLRA TARTS!

Az osztrák tulajdonú Raiffeisen Bank vezető elemzője szerint tavaly erőteljesen javította a banki jövedelmezőségi mutatókat a problémás hitelek fedezeteként korábban félretett céltartalékok felszabadítása. Török Zoltán megjegyezte: mivel egyszeri tételről van szó, ebből a forrásból már nem várható jelentős összeg a következő években, és meg is érzi majd a céltartalék-felszabadításból származó bevételek elapadását a teljes banki profittömeg.

A múlt év a hitelezésben szintén meghozta a várt fordulatot. A bank két számjegyű növekedésre számít az idén: a lakossági hitelállományban tízszázalékos bővülést vár ebben az esztendőben és jövőre, de még 2020-ban is két számjegyű maradhat a felfutás. Ennek egyik oka a Raiffeisen közgazdásza szerint, hogy nem várható nagy változás a gazdaságpolitikában: továbbra is a fogyasztás és a beruházások hajthatják a GDP-t, ami kedvez a hitelfelvételnek. Céges fronton hasonló növekedést prognosztizálnak a mostani és a 2018-as évre is.

KIEGYENLÍTŐDÉS

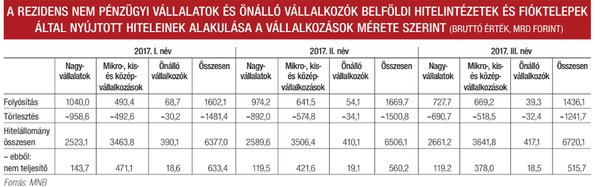

Kedvező fejlemény Török Zoltán szerint az is, hogy tovább javult a hitelportfólió összetétele: a nem teljesítő hitelek aránya a vállalati szegmensben mindössze négy százalék körül alakulhatott a múlt esztendő végén. Ezen a területen további csökkenésre számít a szakértő. A lakossági szegmensben is a nem teljesítő hitelek arányának a mérséklődését várják.

Nagyjából egyensúlyban van az évek óta tartó alacsony kamatkörnyezet hitelezésre gyakorolt kettős dinamikája: a jelenlegi olcsó konstrukciók miatt nő a hitelvolumen, ami kedvezően hat a banki jövedelmezőségre, ugyanakkor kicsik a banki kamatmarzsok, ami viszont negatívan befolyásolja a pénzintézetek eredményét. Ha elkezdődik a kamatkörnyezet „normalizálódása”, azaz elindul a kamatok emelkedése, akkor abból profitálhatnak a bankok, noha innentől kezdődően a hitelvolumen növekedése lassulni fog.

A Raiffeisen vezető elemzője arra is felhívta a figyelmet, hogy elkezdődött a régióban a bankközi kamatok nulla közeli szintről való elmozdulása. A csehek már emeltek, Lengyelországban az év vége előtt várható növelés, míg a románoknál januárban kezdődött és az év végéig folytatódhat. Bár keleti szomszédunk kilóg a sorból, mivel elszaladt a költségvetési hiány, és az infláció szintje is magasabb. A magyar jegybank várhatóan az Európai Központi Bank 2019-re várt kamatemelése után egy-két negyedévvel lép a szakember szerint.

FÉNYES JÖVŐ

Optimistán nyilatkoztak a középtávon várható fejleményekről az olasz tulajdonú UniCredit Bank szakértői is; a kedvező kilátásokat a kelet-közép-európai régió országai többségének stabilan háromszázalékos gazdasági növekedése alapozza meg. A térségbeli bankok jövedelmezősége, amelyet az adózás előtti eredmény és az eszközállomány összehasonlításával mértek, valószínűleg a jelenlegi szinten marad. Ez pedig több mint háromszorosa a nyugat-európai mintavétel alapján nyert adatnak. További gyorsulást várnak a hitelkihelyezés növekedési ütemében Magyarországon, Szlovéniában és Szerbiában, míg Csehországban, Szlovákiában, Romániában és Törökországban némi lassulásra számítanak.