AZONNALI ÁTUTALÁS

Elsősorban hosszabb távon várják a bankok a „készpénzgyilkosságot”, de legalábbis a készpénzes fizetések visszaszorulását a nyáron startoló, az átutalásokat öt másodpercre rövidítő rendszer hatásaként. Rövid távon inkább a kényelmi szempont miatt lehet kedvelt az MNB kezdeményezésére az összes magyarországi bank részvételével kiépített szolgáltatás, hiszen elég lesz egy telefonszám is a tranzakcióhoz. A Figyelő által megkérdezett hitelintézetek szerint minden a tervek szerint halad, zajlanak az országos tesztek, nem lesz késés.

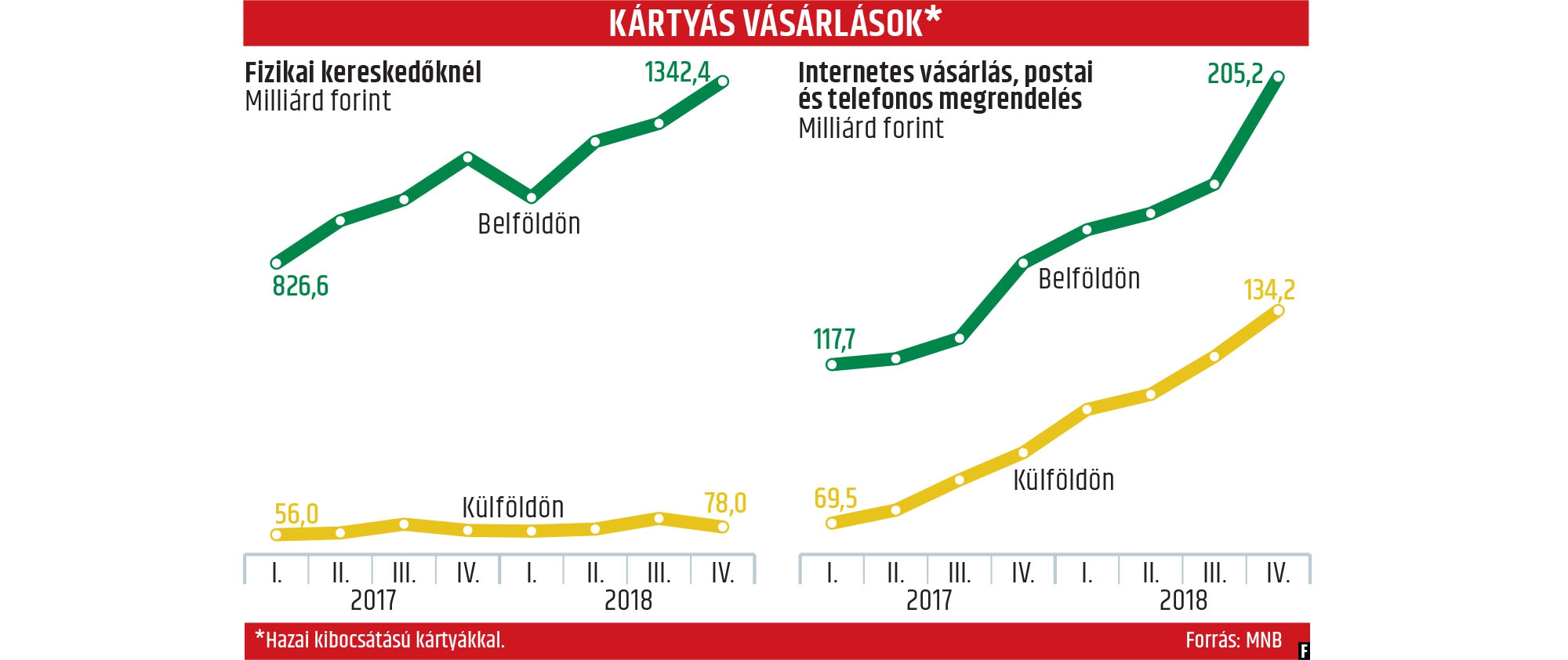

Jelentős minőségi ugrás lesz tehát a júliusban induló azonnali fizetési rendszer, amelyet a mindennapi életben is érezni lehet majd: napi 24 órában, a hét minden napján, azaz hétvégén is pár másodpercre rövidül a tranzakciók időtartama a mostani másfél-négy óráról. Fontos kiemelni, hogy ez egy új, alternatív fizetési megoldás lesz a sima, például netbankon keresztül kezdeményezett utalás és a kártyás vásárlás mellett. A kártyás fizetések elszámolása tehát a „régi rendszerben” zajlik majd, nem lesz gyorsabb, mint eddig – bár ez inkább a kereskedők szempontjából hátrány, akik később jutnak a pénzükhöz, míg a fogyasztó azonnal távozik az áruval a boltból fizetés után.

ÍGY LÁTJÁK A BANKOK

A K&H-nál elsősorban az egymás közötti fizetéseknél, áruvásárlásoknál és a közüzemi számlák kiegyenlítésénél számítanak arra, hogy az ügyfelek a készpénz helyett az új rendszert használhatják. Ha valóban így lesz, az az átutalásos tranzakciók számának a növekedését, végső soron a gazdaság élénkülését is eredményezheti – írták.

A CIB a fentiek mellett kitért a szisztéma által kínált új típusú szolgáltatásra, a fizetési kérelemre is, amely a bank szerint kényelmes kiegyenlítési módot biztosít az ügyfeleknek különböző helyzetekben.

Ennek lényege, hogy a nem pénzforgalmi, például a közüzemi szolgáltatók akár a számlavezető hitelintézetet kikerülve, közvetlenül is csatlakozhatnak a központi infrastruktúrához – azaz a projektet levezénylő Giro Zrt. szervereihez –, és üzenetet küldhetnek az ügyfelüknek. A kérelem teljesítése pedig a címzett jóváhagyásához kötött. Az üzenet tartalmaz minden, az azonnali átutalás indításához szükséges adatot, ezért a vásárló részéről csak jóváhagyás szükséges a tranzakció megkezdéséhez. Így ez a megoldás a klasszikus sárga csekk, vagy akár a jellemzően rezsiszámlák fizetésére alkalmazott beszedési megbízás alternatívájának is nevezhető.

Az OTP szerint az érintett rendszerek átfedései, valamint a határidők közelsége miatt a bankszektorban jellemzően együtt valósítják meg az azonnali fizetés projektjével és a PSD2-megfeleléssel járó feladatokat. Az utóbbi a szeptember közepén élesedő uniós pénzforgalmi irányelv, amely szintén a pénzügyek „XXI. századhoz igazítását” tűzte ki célul azzal, hogy előkészíti a terepet az új, alternatív fizetési megoldásokat kínáló szereplők – jellemzően fintechcégek – színre lépéséhez. Mindkét jogszabály végrehajtása komoly erőforrásokat igényel a munkaerő és a költségek tekintetében is – írták.

AKI GYORSAN SEGÍT, KÉTSZER SEGÍT

Számos érv szól az átutalási rendszer forradalmasítása mellett. Az egyik az, hogy Magyarországon a fizetéseknek még mindig csak a húsz-harminc százaléka történik elektronikusan, a többit készpénzzel bonyolítják – ez pedig teret ad a szürke- és a feketegazdaság terjedésének, az adóelkerülésnek. Emellett a különböző alkalmazásokon felnövő új generációnak már természetes igénye, hogy mobiltelefon segítségével tudjon fizetni, amely amúgy is mindig kéznél van. Gyorsan meg lehet érteni az azonnali teljesítés jelentőségét, ha például egy másik városban élő egyetemista gyerekünknek szeretnénk gyorsan pénzt küldeni, mert elfelejtett befizetni egy csekket, s lekapcsolnák a villanyt, vagy sürgősen szüksége van egy új laptopra a másnapra leadandó szakdolgozatának a befejezéséhez.

INSTANT FIZETÉS EURÓPÁBAN

Itthon az új rendszer bevezetését, mint az elején jeleztük, a pénzügyi felügyeletet ellátó Magyar Nemzeti Bank kezdeményezte, de a reform a bankok érdekében is áll, hiszen így megelőzhetik az alternatív fizetési szolgáltatókat – pl. Alipay, Google –, amelyek már most is értékes piacot vesznek el tőlük pár kattintásos fizetési platformjaikkal. Legalábbis ez volt az egyik érv a rendszernek az eurót használó országokban tavaly november óta elérhető megfelelője, a TIPS (Target Instant Payment Settlement, azaz fizetési műveletek azonnali kiegyenlítése) bevezetése mellett. Lassan fél éve használhatják a villámgyors struktúrát a 19 euróövezeti országban a lakossági és a vállalati ügyfelek – azonban nem eléggé kaptak rá az emberek, így az unió „szabályzói ösztönzők” kialakítását is kilátásba helyezte, hogy több ügyfélbarát szolgáltatás jelenjen meg a piacon. Az „instant fizetés” egyébként nem új keletű, már korábban bevezették az eurózónán kívül: Nagy-Britanniában, Dániában és Svédországban is, ahol nem kellett több száz bank tevékenységét összeegyeztetni. Érdekes eltérések voltak az országok között: míg a svédeknél inkább az emberek egymás közötti utalására fókuszáltak, addig Angliában a vállalati fizetésekre – Dániában pedig a mobilos fizetés alaposabb kidolgozását részesítették előnyben. Nem véletlen, hogy a magyar rendszer beszállítója is egy a területen széles körű tapasztalatot szerzett dán cég, a Nets A/S lett.

AZ AZONNALI ÁTUTALÁSI RENDSZER HAT PONTBAN

Folyamatos működés egész évben, 0–24 órában, a hét minden napján.

A tranzakciók öt másodpercen belül teljesülnek.

A rendszer azonnal pozitív vagy negatív visszajelzést küld.

A belföldi forintátutalásokra vonatkozik, tízmillió forint alatt.

Utaláskor a bankszámlaszám mellett másodlagos azonosítók használata is lehetséges (telefonszám országkóddal, e-mail-cím, adószám vagy adóazonosító jel).

Fizetési kérelem mint új típusú szolgáltatás.