NEHÉZ GAZDASÁGI HELYZET

Recep Tayyip Erdoğan könnyedén nyerte meg a tavalyi törökországi elnökválasztást – a gazdasági válság kellős közepén. A krízis stabilizációját követően azonban nagy meglepetésre a helyhatósági megmérettetéseken az államfő által vezetett Igazság és Fejlődés Pártja (AKP) elbukta Isztambult és Ankarát. (Lapzártánkkor az eredmény még nem végleges, mert az AKP a voksok újraszámlálását kérte.) A politikai alakulat 2002-es hatalomra kerülése óta ez a legsúlyosabb vereség – a 81 török tartományból csupán 39-ben nyertek a korábbi 48 helyett. Ankarában és Isztambulban az ellenzéki Köztársasági Néppárt (CHP) győzött.

Ha az újraszámlálás után is marad az előzetes eredmény, az ellenzéki erők a török GDP hetven százalékát adó tartományokat ellenőrzik majd. A vereség különösen fájó lehet Erdoğannak, hiszen 1994-ben Isztambul polgármestereként lépett az országos politika színpadára – a legnagyobb török város neki hazai pályának számít(ott).

HITELBOMBA

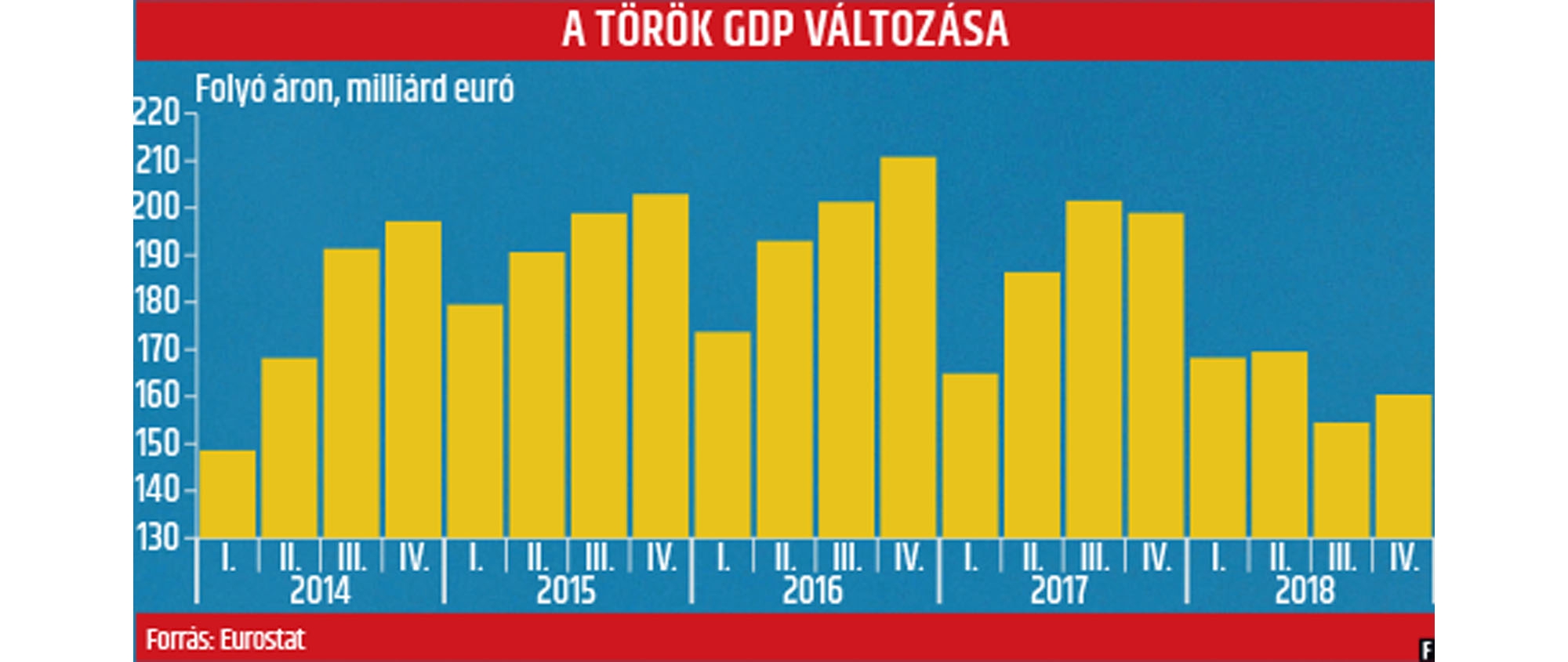

A kudarcot nehéz lenne nem Erdoğan számlájára írni, hiszen egy tavalyi alkotmánymódosítás során minden eddiginél nagyobbra növelte az elnöki hatalmat. A gazdasági helyzet azonban rossz. A líra tavaly harminc százalékkal zuhant a dollárhoz képest, a GDP csökkent az év második felében, a munkanélküliség nő, tavaly decemberben már 13,5 százalékig emelkedett. A választási vereséget követően a török államkötvények hozama megugrott, ami újabb terhet ró az amúgy is feszített büdzsére, s így a potenciális gazdasági bővülésre. A tavalyi negyedik negyedévben három százalékkal esett vissza a gazdaság – egy esztendővel korábban még 7,3-del nőtt. A recesszió várhatóan az idén is folytatódik. A legnagyobb csapást az építőipar szenvedte el, a szektorban nagy az alacsony képzettségű munkaerő részaránya. Egy török építőipari ágazati szövetség szerint az ágazat által egykor foglalkoztatott hárommillió munkás harmada került az utcára.

A kormány elismeri, hogy az idén és jövőre a gazdasági növekedés „moderált” lesz, szerinte azonban ez az ára annak, hogy csökkenjen az ország külföldi tőkétől való függősége. A török modell a külföldi hitelekre épült, az ország bruttó külső adóssága még mindig igen nagy, főleg a magánszektoré. A vállalatok könyveiben nagyjából kétszázmilliárd dollár külső tartozás ketyeg időzített bombaként. Elemzők úgy vélik, a kormány arra utasította az állami bankokat, hogy erejükön felül hitelezzék az eladósodott cégeket, mondván: egyszerűbb azokat a felszínen tartani, mint egy csődhullám által elsodort bankrendszert megmenteni. Hosszabb távon azonban elkerülhetetlennek látszik a bankrendszer konszolidációja. Ehhez viszont valószínűleg ismét igénybe kell majd venni a Nemzetközi Valutaalap (IMF) segítségét. A választások előtt Erdoğan kategorikusan cáfolta, hogy erre valaha is sor kerülne, ami teljesen érthető, hiszen amikor (2003-ban) átvette az ország irányítását, a törökök éppen nyakig benne voltak egy IMF-programban. A kapott dollármilliárdokért cserébe a szokásos receptet írta elő a nemzetközi szervezet: fiskális szigor és strukturális reformok. Erdoğan igyekezett mielőbb megszabadulni a külföldi befolyástól, annak ellenére, hogy elemzői vélemények szerint az állította fenntartható pályára a gazdaságot.

A LÍRA TOVÁBBI GYENGÜLÉSE

A dollárhitelekből finanszírozott gyarapodás egészen addig tartott, amíg az amerikai jegybank szerepét betöltő Federal Reserve el nem kezdte emelni irányadó kamatát. Ennek nyomán az amerikai deviza megerősödött a feltörekvő országok fizetőeszközeihez képest, s megdrágult az adósság finanszírozása. A török jegybank adatai szerint az ország bruttó külföldi tartalékai az elmúlt időszakban kétmilliárd dollárral, 71 milliárdra csökkentek. A kormányzat igyekszik mindent megtenni a líra árfolyamának stabilizálása érdekében. A nem teljesítő hitelek részaránya a bankrendszerben március második hetében négy százalékra nőtt, ami a Fitch elemzése szerint 2010 óta a legmagasabb szint. A hitelminősítő megjegyzi: különösen nagy az arány az állami bankok esetében.

Az önkormányzati választásokat követően tehát a líra is tovább gyengült a dollárral szemben. A helyzet már-már a tavaly nyári válságot idézi, amely recesszióba taszította az országot. A tízéves török állampapírok hozama a voksolás előtti 15-ről 18 százalék fölé nőtt.

„KÖZGAZDÁSZ IS VAGYOK”

A tavalyi válságra ráerősített a Washington és Ankara között kiéleződő diplomáciai konfliktus. A török kormány orosz gyártmányú rakétarendszereket vásárolt – NATO-tagként –, ami kiverte a biztosítékot a tengerentúlon. A líra rekordmélységbe zuhant a dollárral szemben, a befektetők attól tartottak, hogy felerősödik a tőkekivonás. A jegybank a 17 százalék körüli szintről 24 százalékra volt kénytelen emelni az irányadó kamatot, pedig ezt Erdoğan kifejezetten ellenezte. „Ha a kamatok csökkennek, az infláció is mérséklődik” – magyarázta az elnök egy gyűlésen. „Közgazdász is vagyok” – tette hozzá.