SZUPERKAMAT

Bár lapunk zártakor „csak” 90 százalékos találati aránya volt annak, hogy az új, szuperkamattal kecsegtető állampapírt Nemzeti Kötvényként értékesítik, a pénzpiacon tényként kezelik a privátbankár.hu által „bedobott” elnevezést.

Akárhogyan is, az állam több ezer milliárd forintot szeretne kicsalogatni a háztartások párnaciháiból az új konstrukcióval. (A Figyelő legutóbbi számában foglalkoztunk azzal, hogy csúcsra jutottak a lakossági megtakarítások, azonban a családok nem fialtatják a pénzük jelentős részét – a szerk.)

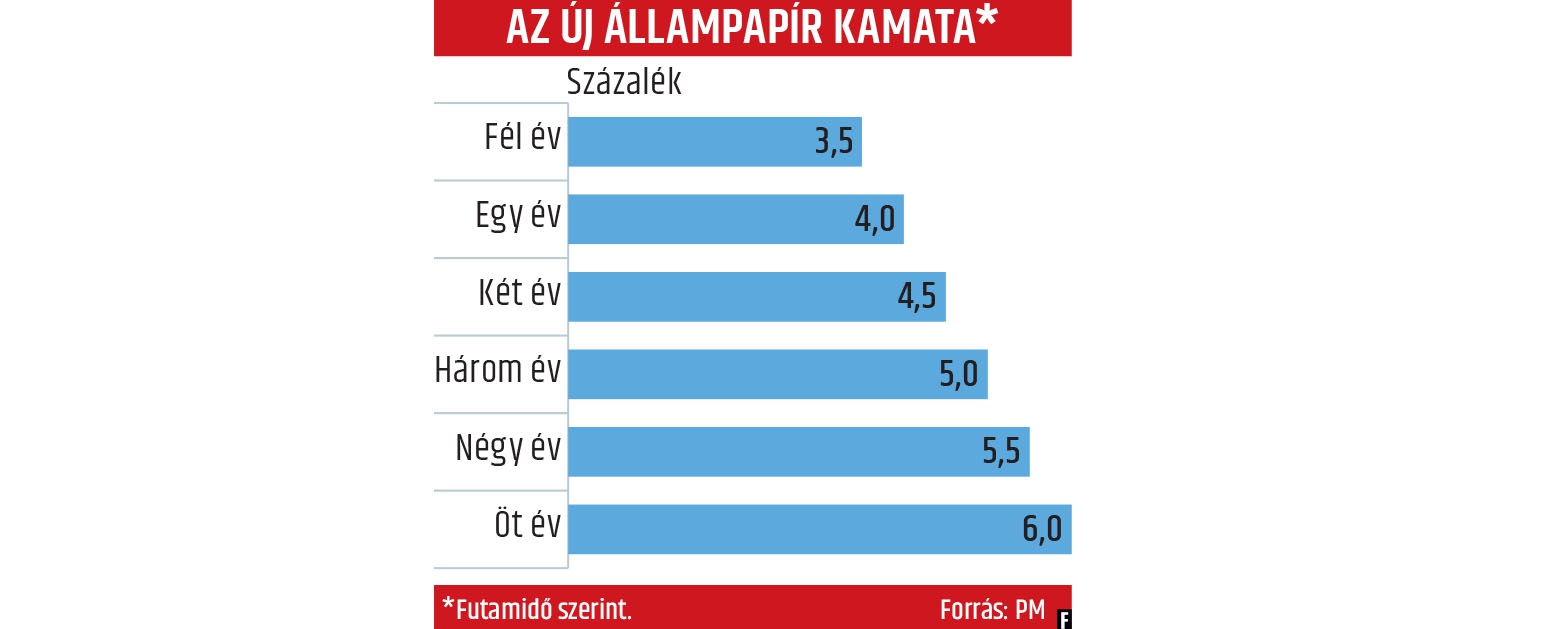

Nézzük, milyen kondíciót ígér az állam. A szóban forgó állampapír ötéves futamidejű lesz, lépcsősen – sávosan – kamatozik majd és már menet közben is kedvezményesen vissza lehet váltani. Indításként, az első hat hónap után már 3,5 százalékot „ér” a kupon, amely az első évet lezárván négyszázalékosra ugrik, és innen kezdve „közelít” a hatszázalékos hozam felé. Bukni gyakorlatilag nem lehet rajta, miután a Magyar Államkincstár 99,75 százalékos árfolyamon váltja vissza a papírt, visszaváltási díj nélkül. A kamatot fordulónapokon írják jóvá, s innentől kezdve kamatos kamattal üzemel tovább a befektetés. Hetente lesz kibocsátás, minimálisan befektethető összeget pedig nem írnak elő.

Ötéves terv

Mi a célja az államnak a Nemzeti Kötvénnyel? A Pénzügyminisztériumban tartott háttérbeszélgetésen ezzel kapcsolatosan Gion Gábor államtitkár és Barcza György, az Államadósság Kezelő (ÁKK) vezérigazgatója azt mondták: ez az állampapír lesz az új zászlóshajó, amelynek segítségével 2023-ra nagyjából megdupláznák a lakossági állampapírok állományát. Ez most cirka hatezer milliárd forintot kóstál, s 11 ezer milliárdos összeg a cél. Vagyis évente minimum nyolcszáz-, jobb esetben pedig 1000 milliárd forintos állománynövekedéssel kalkulálnak.

A lakosság szerepvállalása az államadósság finanszírozásában egyébként az elmúlt 7 évben érdemben növekedett, 5-ről 20 százalék fölé emelkedett. Ennek tulajdoníthatóan stabillá vált az adósságfinanszírozás, miután a háztartások megbízható befektetők. A családok ugyanis „ideális invesztorok”: piaci turbulencia esetén sem szabadulnak meg a befektetéseiktől, szemben a külföldi portfóliótulajdonosokkal. Jó példa erre a formulára Japán, Írország, korábban pedig az olaszok menedzselték, „fedezték” így az állami pénzügyeiket. Fontos szempont az is, hogy a belföldi finanszírozás növekvő arányát a hitelminősítők is kedvezően ítélik meg. Egy egészségesebb szerkezetű adósságállomány ugyanis hazánk külső kitettségét és sérülékenységét csökkenti.

Nem elhanyagolható szempont az sem, hogy a családoknak, a magánszemélyeknek kifizetett kamat a lakosság jövedelmét növeli, a hazai gazdaságot erősíti.

Átlátható paletta

Az átlagember számára gondot okoz, hogy túl sok a konstrukció – önmagában az állampapírpiacnak mintegy húsz különböző pénzügyi formája van. Barcza György kifejtette: egy sor lakossági állampapír kifutó pályára kerül – ezzel kapcsolatosan cél az átláthatóság. Akkor, amikor beindul a Nemzeti Kötvény értékesítése, megszűnik a Bónusz Magyar Állampapír, az FKJ, a 2 MÁP, a KTJ Plusz. Természetesen a Babakötvény és a többi KTJ-konstrukció megmarad. Az, hogy ez az állampapír nem inflációkövető, azért van, mert az állam ezzel is egyszerűbbé szeretné tenni termékkínálatot. Könnyebb megjegyezni a fix kamatozást. Egyébként pedig kormányzati cél volt, hogy megújítsák az állampapírpiacot. A heti kibocsátás miatt jelentős informatikai fejlesztés kell ehhez az állampapírhoz, illetve intenzív tájékoztatási kampány is kezdetét veszi a Nemzeti Kötvény megismertetése érdekében. A hírek szerint a lakossági készpénz becsatornázására legalább száz ötlet felmerült, ám e konstrukció mellett tették le a garast.

Nincs másodpiac

Intézményi befektetők számára nem lesz elérhető az új állampapír, vagyis ennek az értékpapírnak elméletileg nem lesz másodpiaca. Amennyiben valaki vásárolni szeretne belőle, akkor csak az új sorozatból tud majd venni, kivéve, ha a forgalmazóknál van saját számlás állomány – s ebből adnak az ügyfélnek.

lényeges pontok

Kamatozás: Az új állampapír az első fél évben 3,5, a második fél évben 4 százalék kamatot fizet, majd minden következő évben egy százalékkal emelkedik az éves hozam, ami azt jelenti, hogy az ötödik évre már 6 százalékos kamat illeti meg az állampapír-tulajdonost.

Egyszerű elérés: Az új befektetés egyszerű, hiszen csak egyetlen számla szükséges hozzá, amely az ország bármely pontján könnyen elérhető az államkincstár, a posta kirendeltségein, a lakástakarék-hálózaton keresztül, valamint a kereskedelmi bankoknál.

Adómentes kamat: A június 1-jétől kibocsátott lakossági állampapírok kamata után nem kell majd adót fizetni. Vagyis a hozam teljes összege a magánszemélynél marad – természetesen személyi jövedelemadó sem tereli. Mintegy 13-17 milliárd spórolható meg ezáltal – ügyféloldalon.