AZ EGYESÜLT ÁLLAMOK GAZDASÁGA

A 2009 közepén indult konjunktúra a második leghosszabb az Egyesült Államok gazdaságtörténetében. A The Wall Street Journalnek nyilatkozott elemzők szerint azonban 2020-ban véget ér a Kánaán – a túlfűtött gazdaságot a Federal Reserve kamatcsökkentései fékezik le.

A lap által megkérdezett hatvan, a magánszektorban dolgozó közgazdász 59 százaléka vélte úgy, hogy a fellendülésnek 2020-ban vége szakad. További 22 százalék szerint 2021-ben ér véget a bővülési periódus, míg csekély hányaduk ezt csak valamikor 2022 utánra várja.

NEM KÖNNYŰ AZ ELŐREJELZÉS

A konjunktúra végét a meginterjúvoltak 62 százaléka a túlfűtött gazdasággal indokolta. Ők elkerülhetetlennek tartják, hogy az amerikai jegybank, a Federal Reserve közbelépjen. A közgazdászok mindössze 5 százaléka tartja elképzelhetőnek, hogy a fellendülésnek egy pénzügyi válság vet véget.

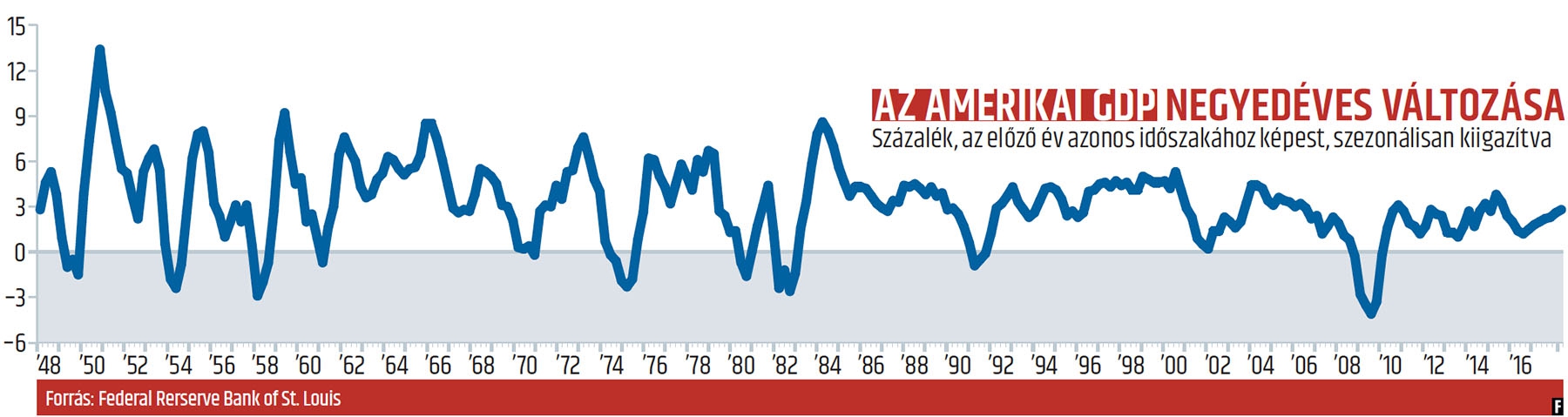

Az összképhez persze hozzátartozik, hogy a recessziót és főleg a pénzügyi válságokat nagyon nehéz előre jelezni – gyakran még akkor sem veszik ezeket észre, amikor már elkezdődtek. Így például a 2007 decemberében indult recessziót még egy évig nem tekintette annak a National Bureau of Economic Research (NBER) hivatalos recessziót megállapító bizottsága. Ez persze kissé komikusnak hangzik, de higgyük el, hogy egy valóban komoly és felkészült közgazdászokból álló testületről van szó. A másik oldalon a piaci közgazdászok 2011-et és 2016-ot tekintve is elképzelhetőnek tartották, hogy az amerikai gazdaság ismét hanyatlani fog – egyik esetben sem lett igazuk.

VÁLASZTÁSI ÉV

Ha most igazuk lesz a prognosztáknak, s tényleg 2020-ban indul el lefelé a gazdaság, érdekes helyzet áll majd elő. A következő amerikai elnökválasztás ugyanis szintén 2020-ban esedékes. Így Donald Trump nehéz helyzetben lesz, hiszen az idén és jövőre az ő élénkítő intézkedései pörgetik fel még jobban az amúgy is energikus növekedésben lévő gazdaságot. Az elnök gazdaságpolitikájának a központi eleme az erős amerikai ipar és az izmos dollár. A Fed kamatemelései ugyan erősítik majd a zöldhasút, de ha a bővülés lejtmenetbe vált, Trump ellenfelei – feltéve, ha újraindul – kíméletlenül ki fogják használni ezt.

Az NBER által regisztrált leghosszabb fellendülési ciklus tíz évig tartott, ez az 1990-es évekre esett. (A testület 1854 óta monitorozza ebből a szempontból is a gazdaságot.) Az az évtized a számítógépek korszaka volt. A számítástechnika olyan termelékenységi lökést adott a feldolgozóiparnak és a szolgáltató szektornak, amelyre talán a gőzgép feltalálása óta nem volt példa. A mostani erősödés májusban immár a 107. hónapja tartott, ez meghaladja az 1960-as években mért 106 hónapos bővülést. Az előrejelzők biztosak abban, hogy a lendület kitart 2019 második feléig.

TERMELÉKENYSÉGI GONDOK

A várakozások szerint a GDP az idei negyedik negyedévben 2,9 százalékkal bővülhet az egy esztendővel korábban becsült 2,6 helyett. A munkanélküliségi ráta áprilisban 3,9 százalék volt; májusban a várakozások szerint 3,7-re mérséklődik, majd az év végéig még tovább süllyed.

A konjunktúrára rövid távon a kereskedelmi háború jelenti a legnagyobb veszélyt az elemzők szerint. A megkérdezettek 60 százaléka emiatt látja a nagyobb valószínűségét annak, hogy a várakozásainál szerényebb lesz a bővülés. Fundamentális alapon, vagyis a gazdaságszerkezet szempontjából nem is túl rózsás a kép. A munka termelékenysége (vagyis az egy alkalmazottra jutó termelési érték) 2007 óta évente átlagosan 1,2 százalékkal javult. A mezőgazdaság nélkül számolt üzleti szektorban 2016-ban például stagnált, s tavaly is csak 1,3 százalékkal nőtt. A mutató az elemzői várakozások szerint a következő öt év során 1,5 százalékkal emelkedhet. A termelékenységet a tőkebefektetések javíthatnák tovább az elemzők szerint.

KERESLET HÍJÁN

Nagy kérdés azonban, hogy az amerikai gazdasági ciklus érett fázisában, amikor már mindenki a recessziót várja, ráadásul a Fed drágítja is a hitelt, mekkora hajlandóság lesz további beruházásokra a magánszektorban. A Trump által meghirdetett beruházásélénkítő program az állami invesztíciókat tekintve könnyíti a helyzetet, meg is lesz a keresletnövelő hatása. Ez azonban jövőre és 2020-ban kifut. Így aztán a magánszektoron lenne a sor. Amikor azonban mindenki azt várja, hogy mikor csökken a kereslet, nem lehet a privát oldaltól elvárni beruházási robbanást. Ez annak ellenére így van, hogy az elnök adócsomagja a magáncégek számára szintén jelentős könnyítéseket tartalmaz. Ők is nézik azonban a rendelésállományokról készülő statisztikákat, amelyek meglehetősen soványkák az utóbbi hónapokban.