DEVIZAPIACOK

Nagyot fordult a világ a nagy központi bankok háza táján. Pár hónapja még arról szóltak a hírek, hogy az Egyesült Államok gazdaságának a túlhevülését az amerikai jegybank szerepét betöltő Federal Reserve (Fed) miként tudja meggátolni kamatemelési sorozatával. Az Európai Központi Bank (EKB) is azt tervezte, hogy normalizálja monetáris politikáját, vagyis fokozatosan minden visszatér a régi, a pénzügyi és adósságválság előtti kerékvágásba.

JEGYBANKI FORDULATOK

A mindkét gazdasági térségben sorra jövő rossz makroadatok nyomán azonban változtatni kényszerültek a központi bankok – kamatemelésről immár szó sincs, sőt az amerikai határidős piacok még erre az évre be is áraztak egy csökkentést. A tőkepiacokon így a dollár erősödésére vonatkozó várakozások megfordultak.

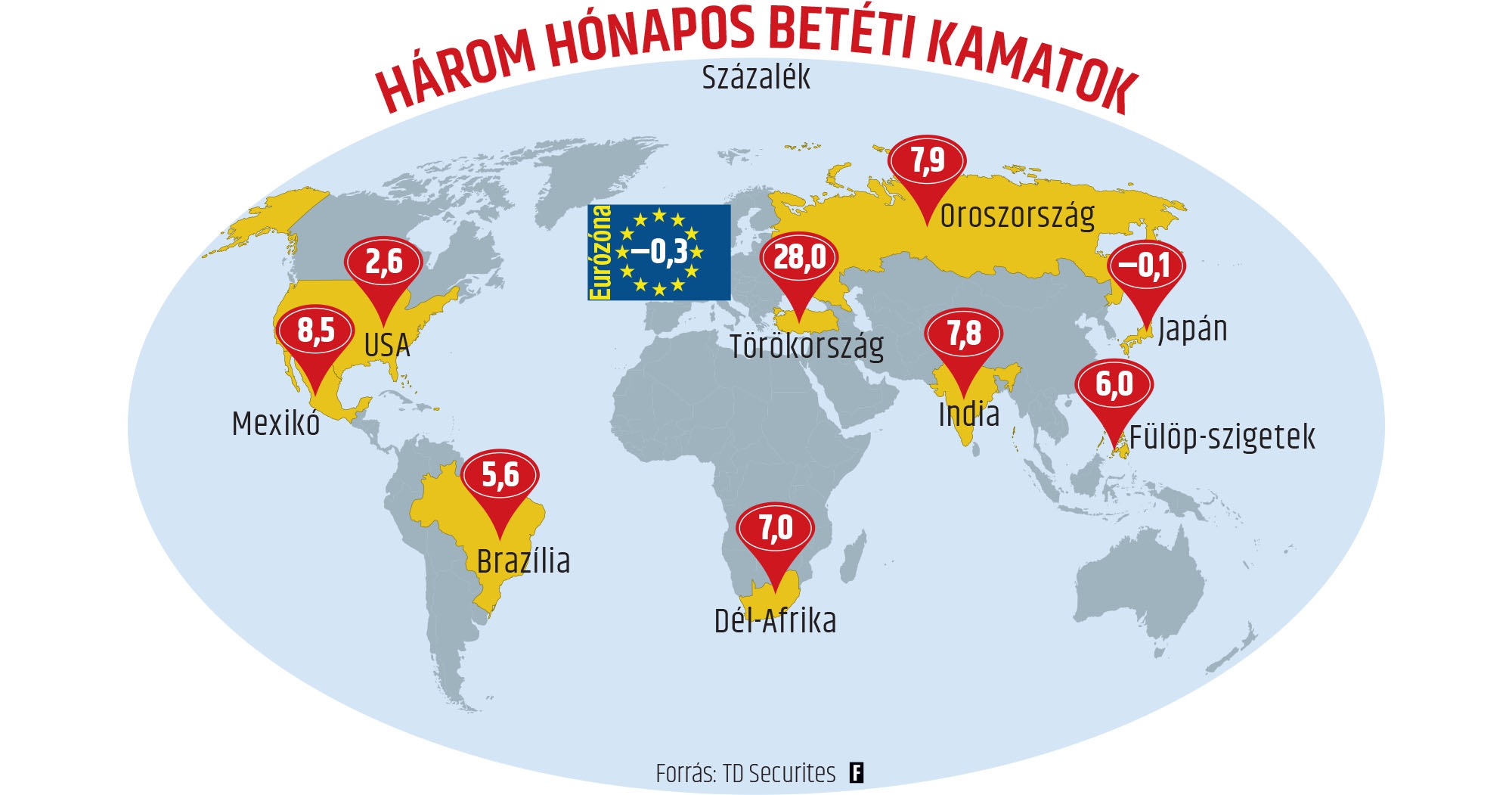

A helyzet nyomán újra felerősödött az úgynevezett carry trade. Ennek lényege, hogy egy befektető kis hozamú devizában kölcsönt vesz fel, majd egy nagyobb hozammal kecsegtetőbe fekteti, például egy feltörekvő piaci államkötvénybe. Az ügylet végén aztán bezsebeli a két fizetőeszköz hozamkülönbségén elért hasznot. Az ilyen típusú tranzakciók kedvelt célpontjai a feltörekvő devizák, amelyek tipikusan nagyobb hozamot adnak – persze nagyobb kockázat mellett –, mint a fejlett államok eszközei. Ha valaki dollárhitelt vesz fel és török lírában fekteti be, három hónap alatt több mint huszonöt százalékos haszonra tehet szert (lásd grafikonunkat).

KOCKÁZATOK

Az ügylet persze rizikós, három nagy buktalehetőség van. Ha dolláralapon gondolkodunk, nagy kockázat a Fed esetleges kamatemelése – megdrágul a hitel. A második eset, ha az a jegybank csökkent kamatot, amelynek a fizetőeszközében a pénzt befektették. A harmadik pedig a devizapiaci keresztárfolyam elmozdulása. Ha például a török líra tovább gyengül a dollárhoz képest, akkor a haszon értelemszerűen kisebb lesz az amerikai pénzben kifejezve. Klasszikus bukási lehetőség az argentin pezó is, amely az idén tizenöt százalékot vesztett értékéből a zöldhasúval szemben.

A carry trade stratégiát követő befektetők tehát árgus szemekkel figyelik a makroadatokat, s ezekből próbálnak meg következtetéseket levonni a devizapárok várható alakulására. Amennyiben rossz hírek jönnek a célországból, csökkentik a kitettségüket. Hasonlóképpen járnak el, ha arról érkeznek információk, hogy például az amerikai gazdasági növekedés kilátásai ugrásszerűen javulnak, hisz ebben az esetben nő a valószínűsége annak, hogy a Fed kamatot emel, vagyis drágítja a dollárt.

STABIL FELTÖREKVŐK

Célszerű kevésbé volatilis feltörekvő országokat megcélozni: ilyen például Mexikó vagy Brazília. Sok múlik azon is, hogy mi lesz a kínai–amerikai kereskedelmi háború végkimenetele. Amennyiben sikerül megállapodnia a két nagyhatalomnak, ha Peking sikeres lesz a belső kereslet élénkítésében, az stabilizálja a feltörekvő országok exportját, így a devizaárfolyamát is – összességében csökken a devizapiaci kockázat. Kína abból a szempontból is nagyon fontos, hogy a világ legnagyobb nyersanyagvásárlója, s így számos nyersanyag-exportáló ország – és az ő devizáik árfolyama – az ázsiai óriás keresletétől függ. Tipikusan ilyen a chilei pezó, hiszen a dél-amerikai ország legfontosabb exportcikke a réz, Kína pedig a világ rézkínálatának a felét veszi meg. Stabilizálódó makrohelyzet jellemzi Oroszországot és Mexikót is, ők az olajárak emelkedéséből töltik fel a büdzséjüket.