ROMLÓ KILÁTÁSOK

A negatív reálkamattal futó államkötvények állománya az idén húsz százalékkal, tízezer milliárd dollárra nőtt, ami 2016 óta a legmagasabb szint – áll a Deutsche Bank Securities elemzésében. Egy ilyen papír azt jelenti, hogy a befektető kevesebb pénzt kap vissza a lejáratkor, mint amennyit befektetett. A folyamat azt tükrözi, hogy egyre romlanak a fejlett világgal kapcsolatos növekedési kilátások.

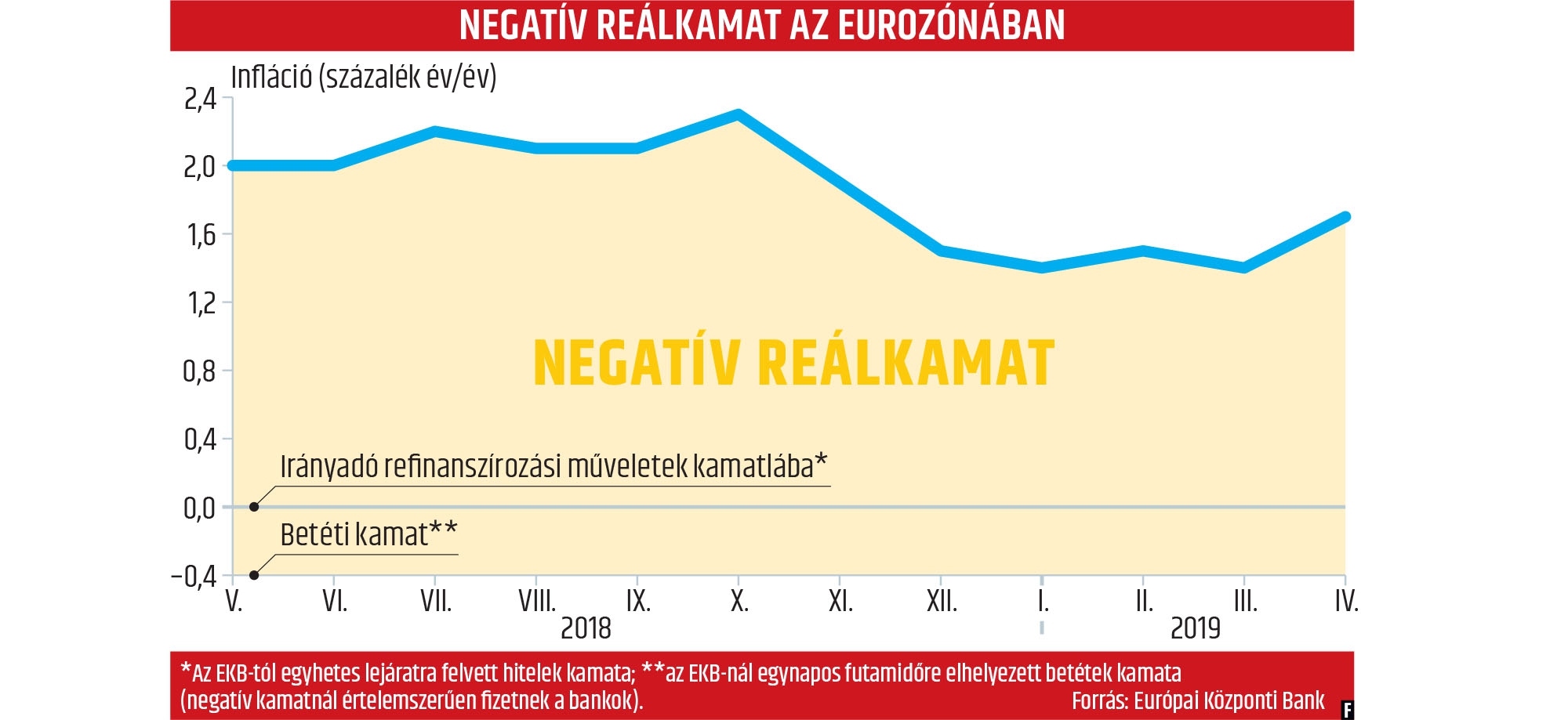

NEGATÍV HOZAMOK

Német, ír, svéd papírok vannak többek között a negatív kamatú kötvények között. A közelmúltban egy német állampapír-aukción a 2024-ben lejáró adósságlevelek –0,42 százalékos hozammal keltek el. Az ír és a svéd papírokat ugyanerre a lejáratra –0,15, illetve –0,32 százalékon adták el. Hasonló jelenség figyelhető meg egyes vállalati kötvényeknél is. A francia Sanofi gyógyszergyár 2022-ben lejáró papírja, a szintén francia, luxuscikkeket gyártó LVMH Moët Hennessy

Louis Vuitton SE 2021-es határidejű kötvénye ugyancsak ebbe a körbe tartozik.

Az Európai Központi Bank (EKB) betéti kamata –0,4 százalékon áll (lásd grafikonunt). Az intézmény döntéshozói ez év végére ígérték a gazdaságélénkítési és inflációnövelési céllal elindított kötvényvásárlási program végét. Több ezer milliárd eurónyi állampapírral és vállalati kötvénnyel duzzasztották fel a jegybank mérlegét. Az EKB a közelmúltban egyértelművé tette, hogy immár nincs szó az ez évre korábban valószínűsített kamatemelésről. Ennek az az üzenete, hogy a negatív reálkamatok egy darabig még maradnak. A központi bank márciusban 1,1 százalékra vágta vissza az eurózóna idei GDP-bővülésére adott előrejelzését. Mindössze három hónappal korábban még 1,7 százalékot jósoltak. Az inflációs előrejelzést 1,2 százalékra mérsékelték a korábban jelzett 1,6-ről.

INTÉZMÉNYI KREATIVITÁS

Az Európai Bizottság (EB) által készített fogyasztóihangulat-felmérés romló tendenciákat mutat az előző hónapok bizakodása után. A beszerzésimenedzser-index szintén a gazdaság további lassulását vetíti előre. A bajok jól látszanak az eurózóna legnagyobb gazdaságaiban. Németországban a kormány ragaszkodik a büdzsétöbblethez, nem hajlandó költségvetési kiadásokkal élénkíteni a gazdaságot. A német fiskális politika szigora viszont az egész térségben visszafogja a növekedést. Az amúgy is nyakig eladósodott Olaszország kormánya azonban további hitelfelvételekkel lehelne életet a lanyha gazdaságba. A helyzet jól tükrözi az euróövezet alapproblémáját: a monetáris politika közös, a fiskális politikát viszont minden tagállam – bizonyos keretek között – maga határozza meg.

Az intézményi befektetők ebben a környezetben kénytelenek kreatív megoldásokat kitalálni. Így például negatív hozammal vesznek német államadósságot, majd a határidős piacon dollárt vásárolnak euróért – a közös európai fizetőeszköz gyengülésére spekulálva. Az azonos futamidejű német és amerikai államkötvények hozama közti különbség szokatlanul nagyra, csaknem három százalékpontra nőtt. Ennek hátterében az áll, hogy a várakozások szerint az USA jegybankjának a szerepét betöltő Fed kisebb valószínűséggel csökkent kamatot, mint ahogy az EKB lazítja tovább a monetáris kondíciókat. A zöldhasú 22 havi csúcsra drágult nemrég az euróval szemben.

HIÁBA GYENGE AZ EURÓ

Az Egyesült Államokban lényegesen nagyobbak a kötvényhozamok, mint az öreg kontinensen, így az utóbbi befektetői vesztenének, ha a közös fizetőeszköz erősödni kezdene a dollárral szemben. Ennek viszont meglehetősen kicsi a valószínűsége, elnézve az európai növekedési kilátásokat.

A gyengébb euró ugyan nyereségesebbé teszi az európai kivitelt, ez azonban a jelenlegi feszült világkereskedelmi helyzetben nem húzza ki a bajból földrészünk exportőreit. A Washington által bevezetett büntetővámok miatt a kínai és az amerikai kereslet egyaránt csökken – az erőtlenedő euró ezt nem képes teljes egészében kompenzálni.

Közgazdászok szerint különösen aggasztó, hogy az állam- és a vállalati kötvények után egy újabb kör csatlakozott a negatív hozamú instrumentumokhoz – mégpedig a jelzálogkötvényeké. A dán piacon például minden egyes jelzálogkötvény – ötéves lejáratig bezárólag – negatív hozammal fut. A Nykredit, a legnagyobb dán jelzálog-hitelező egyéves lejáratú változó kamatozású kötvényének a refinanszírozási aukcióján –0,23 százalékos hozam alakult ki. A hároméves papír –0,28, az ötéves –0,04 százalékot mutatott. Dániában a központi bank mindenki másnál régebben, 2012 közepe óta tartja nulla alatt az irányadó kamatot, hogy képes legyen tartani az euróhoz rögzített dán korona árfolyamát. Az ultraalacsony kamatszint kényszere a teljes hozamgörbét lenyomta: egy dán háztartás egyszázalékos kamatot fizet egy harmincéves kölcsönért.

A gondokat tetézi, hogy az eurózóna hitelintézeteinek kötelező tartalékot kell elhelyezniük a központi banknál – ahogy ezt minden rendes jegybank megköveteli. A negatív reálkamat veszteségeket okoz a pénzintézeteknek, amelyek nem merik megkockáztatni, hogy ezt ügyfeleikre hárítsák át, félnek, hogy elvesztik őket.

Attila, az Eintracht Frankfurt focicsapat kabalaállata. Nem nagyon lesz szükség „monetáris héjákra” a következő években

A JAPÁN ÚT

A negatív hozamú jelzálogpapírok baljós üzenetet hordoznak. Az ingatlanpiac ciklikus természetű, gazdasági fellendülés esetén jól megy, azonban ha a pangás jelei mutatkoznak, hajlamos gyorsan és drasztikusan visszaesni. Keserű lecke volt ez a 2000-es évek Európájában, és még keserűbb lesz, ha egy gazdasági visszaesés következtében beüt az ingatlanpiac következő válsága. Az amerikai gazdaság immár egy évtizede a fellendülés fázisában van, ami meglehetősen valószínűvé teszi, hogy közeleg egy recesszió. Krízisidőszakban a Fed kamatot fog csökkenteni – ráadásul nagymértékben –, hogy az olcsó hitellel növekedésre sarkallja a gazdaságot. A dollárkamat csökkentése végigvág majd az egész világgazdaságon. Képzeljük el, hogy az EKB irányadó kamata nem –0,4, hanem mondjuk –1 vagy –2 százalék lesz. Egy amúgy is lejtmenetben lévő euróövezetben? Ha az USA-ban beüt a krach, nagy gondban lesz az Európai Központi Bank, hogy hová lazítsa tovább monetáris politikáját.

Sokan ezért gondolják, hogy az eurózóna elindult a japán úton. Kis növekedés, alacsony szintű infláció – mindez ultralaza monetáris politika mellett.

Borítófotó: Louis Vuitton napszemüvegek egy kínai boltban. A lassuló világgazdaság rontja az európai kilátásokat is