FOGYASZTÓI ÁRAK

Ha a közgazdaságtan irodalom lenne, az infláció története a legvérfagyasztóbb thrillerek közé tartozna. Honnan jön ez a szörnyeteg? Vajon tényleg képesek kinyírni a központi bankok, ha a kamatemelés halálos fegyverét veszik elő? Vagy nem is hal meg, csak csendben meglapul a sötétben, hogy aztán annál véresebb bosszút álljon? Mint minden jó krimi, az infláció története is tele van csavarokkal.

TRUMP ÉS AZ IRÓNIA

A 2008-as pénzügyi válságot követő kvantitatív élénkítési programok során, amelyek keretében a jegybankok értékpapírok vásárlásával igyekeztek növelni a likviditást, irdatlan összegek áramlottak a gazdaságba. A hagyományos közgazdaságtan szerint ekkora pénzbőségnek inflációt kellene okoznia. Ehhez képest az amerikai jegybank szerepét betöltő Federal Reserve (Fed) látványosan szünetelteti kamatemelési ciklusát, az Európai Központi Bank (EKB) pedig további monetáris lazításra készül. A központi bankok tevékenységét hagyományosan sok kritika éri a politika részéről. A jelenlegi furcsa helyzetben azonban még erősebbek a vádak.

„Ha a Fed jól végezné a munkáját – mint ahogy nem végzi jól –, a tőzsdék 5-10 ezer ponttal állnának magasabban, és a GDP négy százalék fölött lenne a jelenlegi három helyett… csaknem infláció nélkül” – írta április közepén egy Twitter-üzenetében Donald Trump amerikai elnök. A helyzet iróniája, hogy történelmi összehasonlításban jelenleg is kifejezetten laza monetáris politikát visz, alacsonyan tartja a kamatokat. Ironikus az is, hogy az elmúlt néhány évtizedben a fejlett világ nagy jegybankjai szinte mindent elkövettek annak érdekében, hogy leszorítsák a fogyasztói árak növekedési ütemét és az inflációs várakozásokat – gyakran még egy recesszió árán is. A legutóbbi tíz esztendő kivételével. Akkor már épp az ellenkezője történt: mindent megtettek azért, hogy egy a gazdaságuk számára egyensúlyinak mondható, két százalék körüli szint térjen vissza – többnyire hiába. Jerome Powell, a Fed elnöke meg is jegyezte egy közelmúltban tartott konferencián: „A kismértékű infláció napjaink egyik legnagyobb kihívása.” A folyamatosan alacsony szintet – mint kifejtette – nehéz a hagyományos közgazdaságtan érvkészletével megmagyarázni. A válságot követően a gazdaságban az árnyomás nagyon kicsi volt, hiányzott a kereslet, a gyárak rendelésállománya visszaesett – ez érthető. Az azonban már kevésbé, hogy az Egyesült Államok történetének leghosszabb felívelő ciklusa során, amikor a munkanélküliségi ráta fél évszázados mélyponton van, miért nem jelent meg komolyabb inflációs nyomás.

JÓL JÖN EGY KEVÉS

A Fed az elmúlt években sorra elvétette a 2012-ben inflációs célként meghatározott két százalékot. Ha a fogyasztói árakból kivesszük a volatilis ármozgású termékeket – tipikusan ilyen az energia és az élelmiszer –, akkor is a legutóbbi hét esztendőben csak egyszer, 2018 júliusában teljesült az amerikai központi bank célja.

Powell korábban hangsúlyozta: az USA gazdasága elég erősnek tűnik ahhoz, hogy elbírjon két 25 bázispontos kamatemelést is az idén, a tavalyi négy ugyanekkora mértékű után. Az infláció azonban ismét a jegybanki cél alá süllyedt, s a Fed tisztségviselőinek a kommunikációja mintha egy kamatcsökkentést készítene elő. A határidős piacok ötvenszázalékos eséllyel be is árazták ezt – még erre az évre.

A közgazdasági gondolkodás szerint a túlzott drágulási ütem – mint például az a hiperinfláció, amely most Venezuelában tombol – káros, viszont egy kevés pénzromlás kell ahhoz, hogy a kereskedelem fogaskerekei olajozottan működjenek. Egy moderált infláció például könnyebbé teszi a vállalatok számára, hogy csökkentsék gyengébben teljesítő alkalmazottaik jövedelmezését: egyszerűen nem emelik a fizetésüket, amely így reálértelemben, az infláció révén csökken. A jegybankoknak is jól jön némi árdrágulás, segít nekik a recesszió elleni küzdelemben. Gyakori taktikájuk, hogy irányadó kamatukat az infláció szintje alá mérséklik annak érdekében, hogy élénküljön a hitelezés, pénz áramoljon a gazdaságba. Ez a fegyver azonban kicsorbul, ha az irányadó kamat alig valamivel a nulla fölött van.

A jelenlegi helyzetben megdőlni látszik Milton Friedman tétele, amely szerint „az infláció mindig és mindenhol monetáris jelenség” – írja a Bloomberg Businessweek elemzése. A Fed, az EKB vagy a Bank of Japan példája ennek az ellenkezőjét látszik mutatni. Könyvtárnyi elemzés szól arról, hogy a globalizáció, a világot átszövő beszállítói hálózatok sokasága, az automatizáció, a robotika elterjedése, valamint ezzel összefüggésben a szakszervezetek meggyengülése lefékezi a pénzromlás ütemét. Egyszerűen kevesebb tér nyílik a béremelési követelések érvényesítésére. Ha így nézzük, a kapitalizmus nyírja ki az inflációt.

A II. világháború utáni évtizedekben egy lengyel közgazdász, MichałłKalecki dolgozta ki azt az elméletet, amely szerint az infláció a tőkések és a munkaerő közötti küzdelemben dől el. Ha a munkások sikerrel harcolnak béreik növeléséért, akkor a munkaadók áremelésekkel igyekeznek kompenzálni apadó profitjukat. Ezzel persze azt érik el, hogy a dolgozók még nagyobb béremelést követelnek – beindul egy inflációs spirál. Ezt a jelenlegi helyzetre alkalmazva azt mondhatjuk, hogy számos ágazatban – a globalizáció miatt – nem indult el ez a folyamat. Kalecki marxista alapokon álló elmélete a mai amerikai közgondolkodásban is visszaköszön. A többek között Bernie Sanders demokrata szenátor és elnökjelölt által is támogatott modern monetáris elmélet hasonló alapelveken nyugszik. (Bővebben lásd Figyelő, 2019/15. szám: Jegybanki politika vagy politikai jegybank?)

„Szuperhold” az Empire State Building felett. Más megvilágításba kerül a monetáris politika

RENDHAGYÓ NÉZETEK

Meglepő módon a Fed közgazdászai körében is akad olyan, aki hasonló, osztályharcos alapokon gondolkodik. Richard Clarida, a Columbia Egyetem közgazdásza, aki nemrég lett a Fed egyik alelnöke, gyakran hangsúlyozza, hogy az alkalmazottak részaránya 2018 végére 66,4 százalékra csökkent a nemzeti jövedelemben, holott ez a ráta 1970 és 2010 között 68–71 százalékos volt. E mögött az a ki nem mondott előfeltevés húzódik meg, hogy az üzleti élet anélkül tudna jelentős béremelést adni az alkalmazottaknak, hogy kompenzálásképpen növelnie kellene az árakat.

Rendhagyó nézeteket képvisel Stephen

Moore is, aki Donald Trump elnök jelöltje a Fed igazgatóságába. Szerinte az intézményben dolgozó közgazdászok „százai” tudatlanok, és ki kellene rúgni őket. „A növekedés nem vezet inflációhoz” – nyilatkozta egy tévéinterjúban. „Ha több áru és szolgáltatás kerül a piacra, akkor az árak csökkennek” – tette hozzá. Ez egy kínálati oldali érvelés: ha legalább akkora mértékben növekszik a gazdaság kínálati kapacitása, mint a kereslet, akkor nincs árnyomás.

agresszív költekezés

Lawrence Summers, a Harvard Egyetem közgazdásza, Bill Clinton volt pénzügyminisztere, Obama tanácsadója szerint a jelenlegi inflációs mélyrepülés egyszeri jelenség. A kamatok alacsony szinten vannak, további monetáris lazításra nem nagyon nyílik lehetőség, így értelemszerűen a fiskális politikának kell közbelépnie és agresszív költekezésbe kezdenie. Summers nem volt nagy híve Trump adócsökkentési programjának, de a mellett érvelt, hogy a szövetségi kormánynak növelnie kellene infrastrukturális kiadásait, még ha ennek a nagyobb államadósság is az ára. Hasonló receptet szorgalmaznak közgazdászok az eurózóna északi államai számára is. Summers pesszimista: szerinte a fejlett ipari államok a következő minimum tíz-tizenöt évben továbbra is az alacsony kamat- és inflációs szint kettősségében őrlődnek majd.

A mélyben tanyázó fogyasztói árak hátterében társadalmi okok is állnak. Adam Posen, az amerikai Peterson Institute elnöke úgy véli, az elöregedő fejlett társadalmakban egyre csökken a hajlandóság a bérharcok, a tanulással járó állásváltoztatás iránt. Ráadásul az idősödő társadalmak befektetési hajlandósága is visszaesik – inkább felélik a megtakarításokat.

Megoldás lehet a problémára, ha a függetlenségükre eddig oly kényes jegybankok jobban összehangolják a tevékenységüket a fiskális politikával, amely az adóztatást és a költségvetési kiadásokat irányítja. Így már nem ördögtől való az az ötlet, amely szerint a jegybankok különböző alapjaikon keresztül beszállhatnának az infrastrukturális vagy például egészségügyi fejlesztésekbe. Ezzel versenyt támasztanának a már az ezeken a piacokon jelen lévő szereplőknek, élénkülne a gazdaság.

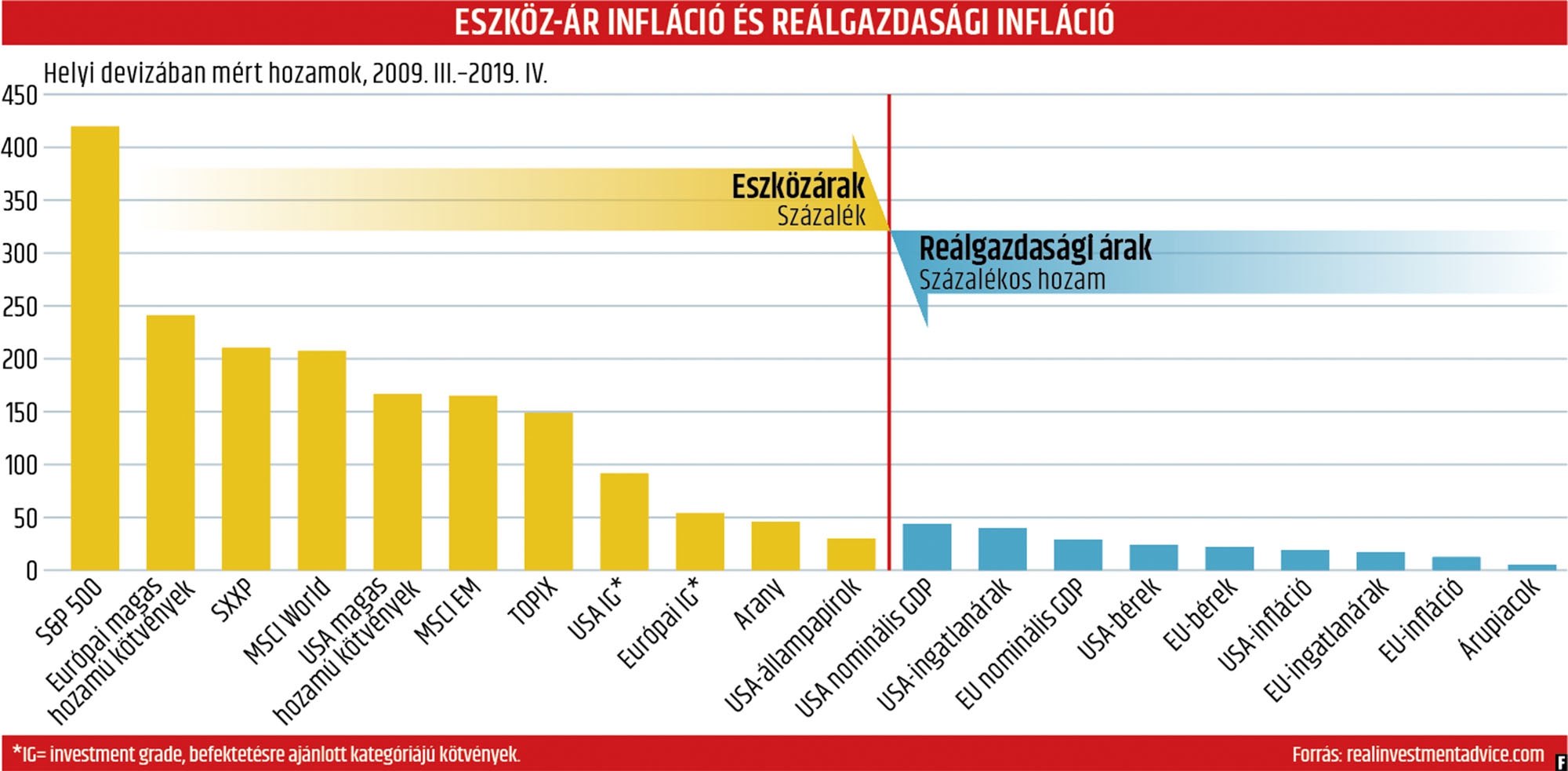

CSAK ÁTALAKULT

Egy másik magyarázat szerint az infláció egyáltalán nem tűnt el. Csupán arról van szó, hogy a reálgazdaságból átvándorolt a tőkepiacokra, a részvény- és a kötvényárakba (lásd a grafikont). Az elmélet alapján „az alacsony szintű infláció mítosza” a hagyományos mutatókon alapul, amelyek nem veszik figyelembe az eszközárak változását. Ábránkon jól látszik, hogy a globális részvény- és kötvénypiacokon az árak sokkal nagyobb mértékben emelkedtek, mint a reálgazdaságban – eszközárbuborékok alakultak ki, mint a 2000-es évek közepén.

Borítófotó: A „Félelem nélküli” kislány szobra a Wall Streeten. Egyelőre nincs mitől tartani a tőzsdéken