IRÁNY AZ ARANY

Trump elnök a közelmúltban bejelentette, hogy december 15-ig kitolja a kínai termékek maradék 300 milliárd dollár értékű, szeptemberre időzített büntetővámolását, de ettől még nagyon messze van a kereskedelmi háború vége. Ez óriási bizonytalanságot visz az amerikai gazdasági növekedéssel kapcsolatos várakozásokba. Ebben a helyzetben az amerikai jegybank, a Federal Reserve (Fed) is kényes szituációba került: olyan tényezők alapján kellene alakítania monetáris politikáját, amelyekre nincs ráhatása. A Fed elnöke, Jerome Powell „ciklus közbeni kiigazításról” beszélt a hosszú idő óta először végrehajtott kamatcsökkentés után, a piac azonban további monetáris lazításra vár.

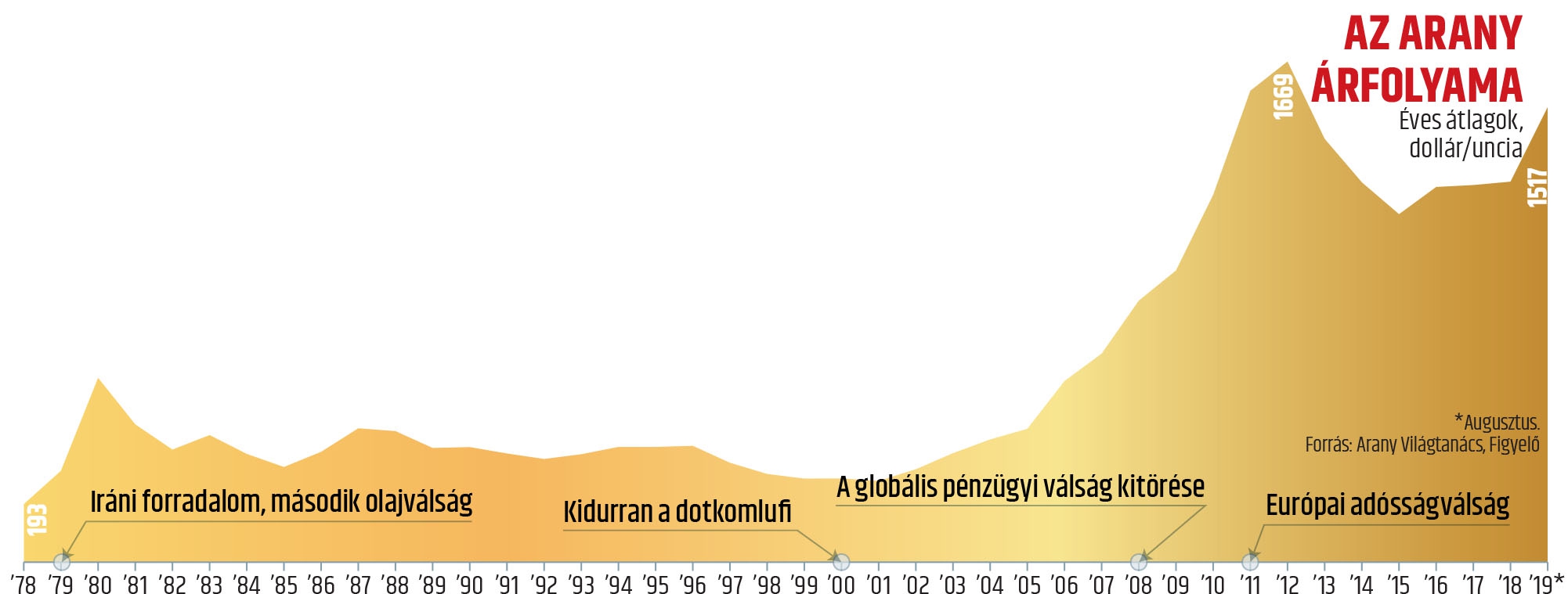

A világgazdasági növekedés és az amerikai bizonytalanság nyomán a klasszikus „biztos kikötő”, az arany árfolyama is emelkedésnek indult. A sárga fém 17 százalékkal drágább, mint tavaly decemberben. Nagy-Britanniában a brexitfélelmek kapcsán az árfolyam május óta 25 százalékkal ugrott meg.

KIÁBRÁNDÍTÓ SZÁMOK

Jerome Powell hiába próbálta nyugtatni a piacokat azzal, hogy az amerikai gazdasággal minden rendben van, a számok mást mutatnak. A feldolgozóipari beszerzésimenedzser-index, a konjunktúra egyik legjobb fokmérője júliusban 2016. közepi szintre esett. Az építőipari kiadások 1,3 százalékkal csökkentek, a munkanélküli-segélyért folyamodók számának csökkenése is fékeződött – július végére 8 ezerrel, 215 ezerre. A kínai ipari termelés növekedése júliusban 4,8 százalékra lassult a június 6,3-ről az előző év azonos hónapjaihoz mérve. A kiskereskedelmi forgalom az előrejelzéseknél jóval gyengébb, 7,6 százalék lett a júniusi 9,8 után. Az eurózóna gazdasága alig láthatóan, mindössze 0,2 százalékkal bővült a második negyedévben, az ipari termelés növekedése 1,6 százalékra lassult, a német GDP pedig 0,1 százalékkal csökkent az április–júniusi időszakban az első negyedévhez képest.

A tengerentúli elemzők számára így már nem is az a kérdés, hogy lesznek-e további kamatcsökkentések – biztosak benne, hogy igen –, hanem az, hogy mikor tér vissza a Fed a gazdaságélénkítés más módjaihoz, mint amilyen például a kötvényvásárlási program volt. Attól tartanak, hogy a gazdasági növekedés fellendítése érdekében a Fed hajlandó lesz magasabb inflációt is bevállalni – márpedig a kamatcsökkentések révén gyengülő dollár, annak inflációs hatása és a lanyhuló gazdasági növekedés, a recesszió fenyegető réme, az amerikai kötvények negatív reálhozama, az inverzzé váló hozamgörbe hagyományosan olyan helyzetet teremt, amelyben megnő az arany iránti kereslet.

JEGYBANKI KERESLET

A globális és az amerikai gazdasággal kapcsolatos félelmek mellett tovább növelték az árfolyamot a jegybanki vásárlások is. Az Arany Világtanács (World Gold Council) statisztikái szerint az idei első fél évben rekordszintre, 15,7 milliárd dollárra nőtt a központi bankok aranyvásárlásainak összege. Lengyelország, Kína és Oroszország összesen 374 tonnát vett. A jegybankok a teljes első féléves kereslet nagyjából egyhatodát adták. Tavaly a központi bankok több aranyat vásároltak, mint az aranystandard feladása, 1971 óta bármelyik évben. A jegybanki kereslet megugrását látva az Európai Központi Bank a közelmúltban felfüggesztette azt a megállapodást, amely tagjainak limitálta az aranyeladásokat – lévén mindenki venni akar, nem pedig eladni.

A lengyel jegybank nagyon belehúzott: tavaly az aranytartalékait 25,7, az idei második negyedévben pedig 100 tonnával növelte. Ez a legnagyobb központi banki aranyvásárlás 2009 óta, amikor az indiai központi bank vett 200 tonnát a Nemzetközi Valutaalaptól (IMF). Adam Glapiński, a lengyel jegybank elnöke szerint stratégiai lépést hajtottak végre az ország pénzügyi stabilitásának biztosítása érdekében. A feltörekvő országok jegybankjai 2010 óta növelik aranykészleteiket, diverzifikálják a tartalékaikat.

A második negyedévben az orosz aranytartalék 38,7 tonnával, 2200 tonnára emelkedett úgy, hogy 94 tonnát vásároltak a szabadpiacon. Az arany részaránya az orosz tartalékon belül így csaknem 20 százalékra nőtt. A kínai tartalék 74 tonnával nőtt az első fél évben, havi átlagban az idén 12,3 tonnát vásároltak.

A jegybanki vásárlások – főleg az orosz és a kínai – nem azt mutatják, hogy a két nagyhatalom bízna a világbékében és a nemzetközi együttműködésben. Vásárlásaik a kisebb befektetők számára is jelzésértékűek: irány az arany!

FÉMPIACI KILÁTÁSOK

A Goldman Sachs (GS) befektetési bank szerint a hatéves csúcsra felszökő árfolyam tovább emelkedhet. Sabine Schels, a GS árupiaci stratégája szerint furcsa helyzet alakult ki a fémpiacokon. A vas és a réz ára zuhanórepülésben van a fenyegető világgazdasági kilátások miatt, az arany előtt viszont sima az út a további dráguláshoz. A GS szerint szoros összefüggés van a kínai jegybank jüanleértékelő politikája és a fémárfolyamok között. Az elemzés szerint 10 százalékos jüanleértékelődés 13 százalékos áreséshez vezet az ipari fémek piacán, az aranyra viszont árfelhajtó hatással van – a jegyzések egyéves távon elérhetik az 1600 dollárt unciánként. (Egy uncia 28,3 gramm.)

A jegyzések emelkedését az ETF-ek (exchange-traded fund, tőzsdén kereskedett alapok) piackövető vásárlásai is tüzelik. A Bloomberg számításai szerint az ETF-ek által tartott arany 2013 tavasza óta a legmagasabb szintre emelkedett.