Új csúcsokat hozott 2021 a lakossági hitelpiacon: mind a kihelyezett új kölcsönök mennyisége, mind a háztartásoknál lévő állomány rekordokat döntött. A Magyar Nemzeti Bank statisztikáiból ugyanakkor az is kiderül, hogy a hitelkereslet kissé hullámzóan alakult tavaly a hazai hitelpiacon, és a döntő része négy konstrukcióra – a lakás-, a személyi kölcsönökre, a babaváróra és a szabad felhasználású jelzáloghitelekre – korlátozódott. Az MNB adatai szerint a 2021-ben megkötött lakáscélú és fogyasztásihitel-szerződések összege meghaladta a 2540 milliárd forintot, amely hajszál híján 22 százalékos növekedés a megelőző évhez képest.

Támogatott kereslet

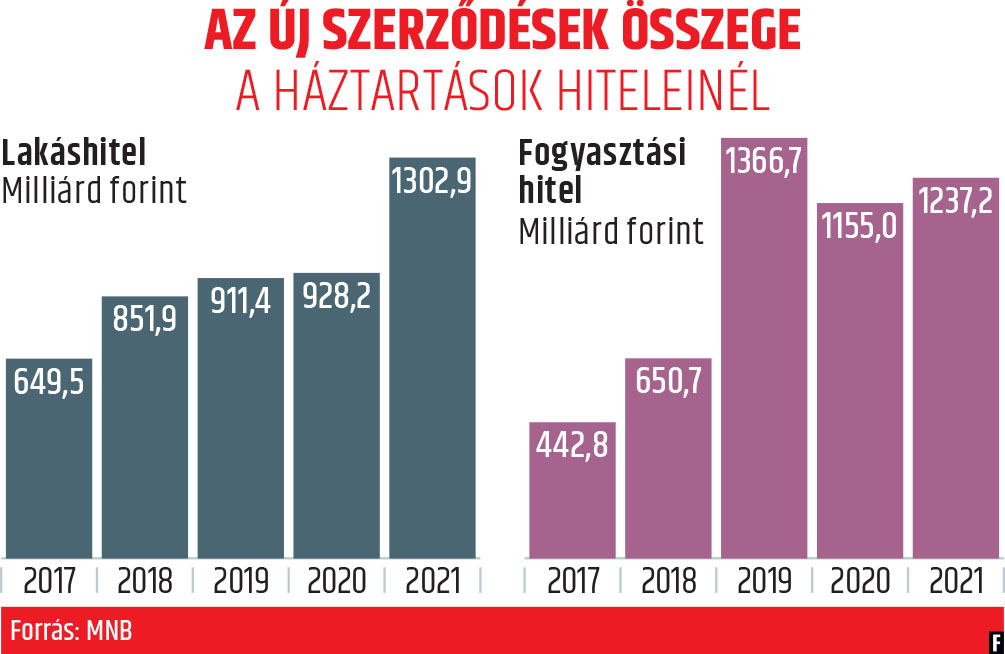

A lakáshitelek szempontjából különösen kedvezően alakult az elmúlt év a jegybanki statisztikák szerint. Itt közel 1303 milliárd forintnyi új kölcsönre vonatkozóan születtek szerződések 2021-ben, amely amellett, hogy kiugró mértékű, 40,4 százalékos növekedés az egy évvel korábbihoz viszonyítva, történelmi csúcsot is jelent. Az új szerződések összetételénél folytatódott a korábbi tendencia, vagyis az éven túli kamatperiódusú konstrukciók adták a friss volumen túlnyomó részét, több mint 99 százalékát. Az éven túli fixálású lakáshiteleken belül a tízéves kamatperiódus volt a legnépszerűbb. Figyelemreméltó azonban, hogy 2020-hoz képest érezhetően nőtt az ötéves kamatperiódust választó ügyfelek aránya is, ami az utóbbi hónapokban emelkedő kamatokkal lehet összefüggésben.

A lakáshitelpiac gyors növekedésén persze nem igazán lehet csodálkozni, hiszen nem nagyon akadt olyan tényező a piacon, amely ne támogatta volna a bővülést. Ezek közül a legfontosabb az állami ösztönzőprogramok keresletet felhajtó hatása:

- a családi otthonteremtési kedvezmény (csok) különböző módozatai mellett

- januártól elindult az otthonfelújítási program, és kisvártatva az ahhoz kapcsolódó támogatott hitelkonstrukció is elérhetővé vált.

- Az ősszel pedig megjelent az energiahatékony lakások gyorsabb terjedését elősegíteni hivatott, rendkívül kedvező árazású zöldhitel is, igaz, ennek a stimuláló hatásai főként az idén érződhetnek majd.

Az állami ösztönzők kiemelt szerepére mutatott rá a közelmúltban megjelent elemzésében a Money.hu is: e szerint közel 60 százalékkal ugrott meg a támogatott kölcsönök folyósítása 2021 első tizenegy hónapjában, a 229 milliárd forintos összeg pedig a teljes hitelpiaci kihelyezésnek már közel a 20 százalékát teszi ki. Miután a piaci lakáskölcsönök drágulása miatt egyre többeknek jelent majd nehézséget a hitelfelvétel, a money.hu értékelése szerint a támogatott konstrukciók az idén a kihelyezések több mint a harmadát tehetik ki – ez a szegmens támaszthatja meg a lakáshitelpiacot.

Még messze a korábbi csúcs

A fogyasztási kölcsönöknél már jóval visszafogottabb ütemű, 7,1 százalékos növekedést hozott 2021 az új szerződéseknél, ami 1237,2 milliárd forintos volument jelentett. Ez a 2019-re kimutatott, 1366,7 milliárdos csúcstól jóval elmarad, ám utóbbinál figyelembe kell venni az akkor frissen megjelent babaváró konstrukció hatását, hiszen ez a támogatott kölcsön fél év leforgása alatt több mint 470 milliárd forintot adott hozzá a szerződéses volumenhez.

A fogyasztási kölcsönöknél már jóval visszafogottabb ütemű, 7,1 százalékos növekedést hozott 2021 az új szerződéseknél, ami 1237,2 milliárd forintos volument jelentett. Ez a 2019-re kimutatott, 1366,7 milliárdos csúcstól jóval elmarad, ám utóbbinál figyelembe kell venni az akkor frissen megjelent babaváró konstrukció hatását, hiszen ez a támogatott kölcsön fél év leforgása alatt több mint 470 milliárd forintot adott hozzá a szerződéses volumenhez.

A fogyasztási hitelek piacán meghatározó személyi kölcsönök szempontjából kedvezően alakult a múlt év, hiszen a 2020-asnál 38,7 százalékkal több, közel 468 milliárd forintnyi új szerződést regisztrált az MNB. A csaknem 40 százalékos növekedés sem bizonyult ugyanakkor elégségesnek a 2019-es, 558,6 milliárdos csúcs megdöntéséhez.

A 2019 júliusa óta elérhető babaváró kölcsönnél stabil, de lassan csökkenő keresletről tanúskodnak a jegybanki adatok. Ezek szerint a tavaly megkötött szerződések összege valamivel 550 milliárd forint felett alakult, amely érezhető, 11 százalékos visszaesés az egy évvel korábbihoz képest.

A jelentős állami támogatás mellett igényelhető, szabad felhasználású babaváró iránti kereslet lassú csökkenése ugyanakkor nem túlságosan meglepő, hiszen egy meghatározott körnek – a gyermekvállalást tervező családoknak – szól, és a folyamatos, illetve erős kereslet nyomán egyre csökken az a kör, amely reálisan ki tudja aknázni a konstrukció nyújtotta előnyöket.

A 2008-as pénzügyi válság óta igencsak háttérbe szorult a szabad felhasználású jelzáloghitelek piaca, amely egyre inkább kezd magára találni. Az ingatlanfedezet mellett igényelhető konstrukcióknál 97,7 milliárd forintos szerződéses összeget mutatott ki 2021-re a jegybanki statisztika, ami ugyan nem egy eget rengető szám – a lakáshitelekkel összemérve főleg nem az –, de így is 22,7 százalékkal több az egy évvel korábbinál.

Az MNB nyilvántartásaiban külön kategóriába tartozó folyószámlahiteleknél – ahová a hitelkártya-követelések is tartoznak – 3512,9 milliárd forintnyi szerződéses összeget regisztrált az MNB, amely bár 1,6 százalékkal meghaladta a 2020-as értéket, az azt megelőző évitől jóval elmaradt.

Átalakulóban a portfólió

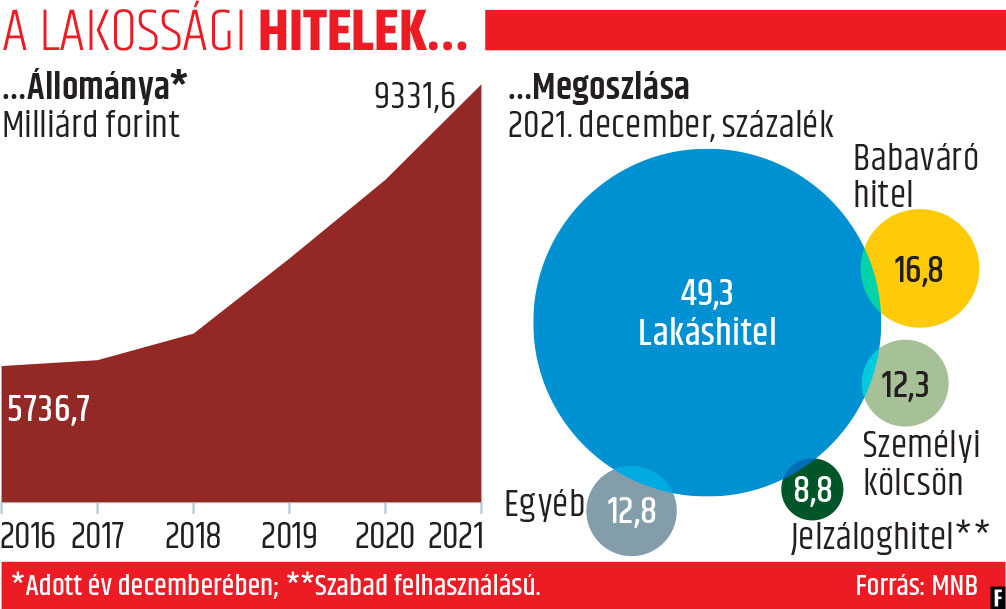

Az erős hitelkeresletnek köszönhetően a háztartásoknál lévő kölcsönök állománya is dinamikusan nőtt 2021-ben: az MNB adatai szerint új történelmi csúcsra emelkedett, és 9331,6 milliárd forintot ért el december végén, amely több mint 1200 milliárddal – kereken 15 százalékkal – több az egy évvel korábbinál. Az állomány két számjegyű bővülésében kulcsszerep jutott a korábban már említett babaváró hitelnek, amelynél egyetlen év leforgása alatt 47,4 százalékkal, 1570 milliárd forint közelébe ugrott a kimutatott állomány. A babavárónál mért rendkívül gyors emelkedés egyébként jelentős részben a konstrukció sajátosságaival magyarázható, vagyis azzal, hogy jelenleg az új kihelyezések volumene még messze meghaladja a törlesztésekét.

Az erős hitelkeresletnek köszönhetően a háztartásoknál lévő kölcsönök állománya is dinamikusan nőtt 2021-ben: az MNB adatai szerint új történelmi csúcsra emelkedett, és 9331,6 milliárd forintot ért el december végén, amely több mint 1200 milliárddal – kereken 15 százalékkal – több az egy évvel korábbinál. Az állomány két számjegyű bővülésében kulcsszerep jutott a korábban már említett babaváró hitelnek, amelynél egyetlen év leforgása alatt 47,4 százalékkal, 1570 milliárd forint közelébe ugrott a kimutatott állomány. A babavárónál mért rendkívül gyors emelkedés egyébként jelentős részben a konstrukció sajátosságaival magyarázható, vagyis azzal, hogy jelenleg az új kihelyezések volumene még messze meghaladja a törlesztésekét.

Az éves állománynövekedés mértékét vizsgálva a babaváró után a személyi kölcsönök jönnek a sorban, amelyeknél 16,6 százalékkal, 1152,6 milliárd forintra hízott december végére a portfólió. Rég nem látott mértékben, 15 százalékkal emelkedett tavaly a lakáshitelek állománya is, amely csak minimálisan maradt el a 4600 milliárd forinttól. A szabad felhasználású jelzálogkölcsönöknél viszont változatlanul zsugorodott a kimutatott állomány, és éppen 820 milliárd forint alá kúszott, amely 3,8 százalékos visszaesést jelent. Kicsivel visszafogottabb ütemben, de csökkent a lakossági folyószámlahitelek állománya is, amely az év végén éppen 243 milliárd alatt maradt.

A változó irányú és intenzitású állományi mozgások nyomán a lakossági hitelportfólió összetétele is átalakult némileg 2021-ben. A tavalyi, kiugró mértékű emelkedésnek köszönhetően a babaváró kölcsön súlya például 13,1-ről 16,8 százalékra emelkedett egy év alatt, miközben a jelzáloghiteleké 10,5-ről 8,8 százalékra olvadt. A lakáshitelek és a személyi kölcsönök súlya ugyanakkor nagyjából változatlan szinten maradt, és 49,3, illetve 8,8 százalékot ért el az év végén.

A teljes cikket a Figyelő legfrissebb számában olvashatja!