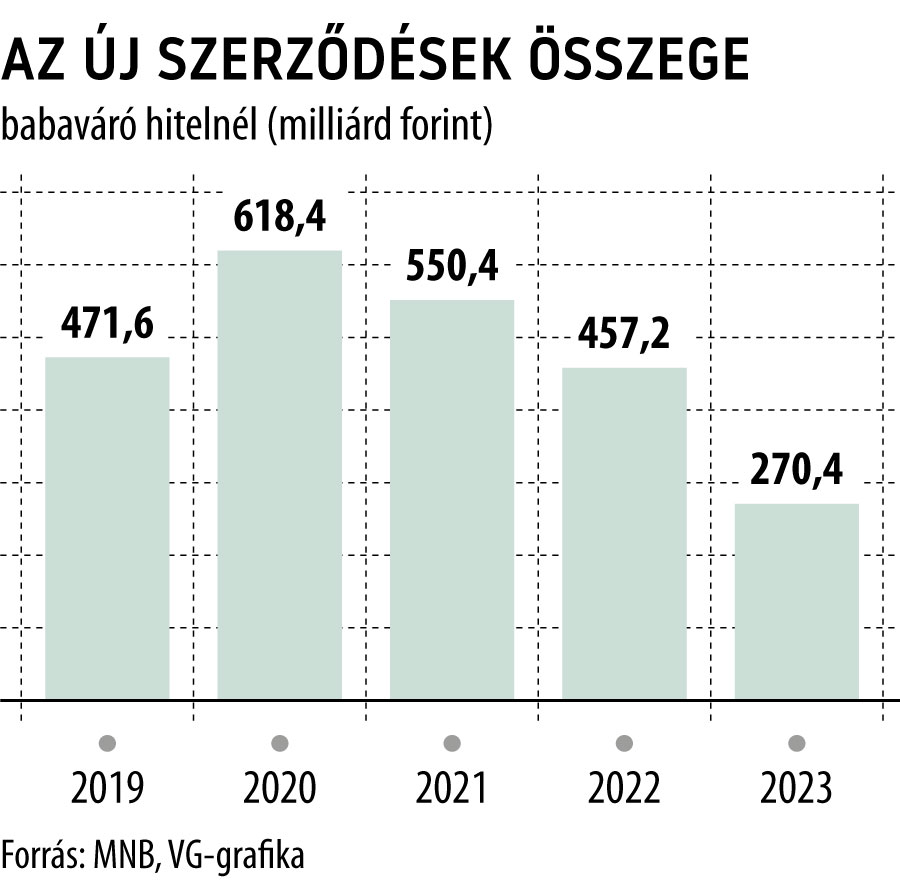

A kezdeti, havi 50-60 milliárd forintnyi kihelyezést hozó lelkesedés után láthatóan csökken az érdeklődés az állami támogatás mellett elérhető babaváró hitel iránt. A Magyar Nemzeti Bank (MNB) adatai szerint tavaly már csak 270,4 milliárd forint értékben kötöttek szerződéseket a hitelintézetek, amely amellett, hogy bő 40 százalékkal elmaradt a 2022-es volumentől, a támogatott konstrukció eddigi leggyengébb évét is jelentette a 2019-es indulás óta. Azt, hogy mennyire visszaesett az érdeklődés a babaváró iránt, jól illusztrálja, hogy a csúcsévben, 2020-ban még közel 620 milliárd forintnyi új szerződést kötöttek a bankok.

Az idei év eleje sem alakult túl fényesen a támogatott konstrukció szempontjából: az MNB adatai szerint február végéig valamivel több mint 33 milliárd forint értékben kötöttek szerződéseket a pénzügyi szolgáltatók, ami ugyan nagy ugrás az egy évvel korábbi 19,1 milliárd forinthoz viszonyítva, havi átlagban csak bő 17,5 milliárdos új kihelyezést jelent.

A babaváró ugyanakkor mára megkerülhetetlen tényezőjévé vált a lakossági hitelpiacnak: az idén február végére 2090 milliárd forint fölé kúszott a jegybank által kimutatott állomány, amellyel a támogatott konstrukció részesedése 20 százalék környékén jár a teljes lakossági hitelportfólión belül. Az új kihelyezések csökkenésével párhuzamosan persze a babaváró-portfólió növekedésének üteme is lassulni kezdett, ám a támogatott konstrukció az állománya alapján így is a második legfontosabb terméknek tekinthető a lakáshitelek után.

A keresletnek vélhetően az idén januártól életbe lépett jogszabályi változások sem használnak. Az feltétlenül pozitív, hogy az igényelhető hitelösszeg 10 millióról 11 millió forintra emelkedett, ám az életkorra vonatkozó új előírások jelentősen csökkenhetik az igénylők körét. Ami az utóbbiakat illeti, az új szabályok szerint az igénylő házaspár hölgy tagja 30 év alatti kell legyen az igényléskor, szemben a korábban élő, a 40. betöltött évnél meghúzott felső korhatárral. Ennek a szabálynak a hatásait ugyanakkor még enyhítheti egy átmeneti könnyítés, amely szerint még az idén a 41. életévüket be nem töltött nők is igényelhetik a kölcsönt, ha igazolják, hogy terhességük már legalább a 12 hetébe lépett.

A korhatárra vonatkozó szigorítás ellenére a babaváró kölcsön igen vonzó konstrukció maradt, hiszen változatlanul él a futamidő első öt évére vonatkozó kamatmentesség, amely már az első gyermek születése után is fennmarad a futamidő végéig. Szintén megmaradt a gyermek születése utáni törlesztés-szüneteltetés, illetve az akár a teljes tartozás elengedésének lehetősége is. (Utóbbi akkor következik be, ha a házaspárnak harmadik gyermeke is születik.)

Annak ellenére ugyanakkor, hogy a babaváró iránti kereslet érezhetően csökkent az utóbbi években, a bankok változatlanul nagyon gáláns akciókat futtatva tartják kínálatban a konstrukciót. Ezeknek általában az a lényege, hogy az igénylők a meghatározott feltételek teljesülésekor jelentős – többnyire 140-180 ezer forintos – jóváírást kapnak a banktól, miután sikeresen megtörtént a folyósítás. Érdemes ugyanakkor figyelni arra, hogy több szolgáltató is az igényelt hitelösszeg nagyságához köti az akciót: a MagNet Bank legalább 8 millió forintos, az MBH Bank pedig 10 milliós kölcsönösszeget vár el, de az Ersténél és a K&H-nál is csak a maximális, 11 milliós hitelösszegnél jár a kedvezmény. Emellett több bank is előírja a kedvezmény feltételeként, hogy az ügyfél járuljon hozzá a marketing célú megkeresésekhez, illetve az adatai felhasználáshoz. A mezőnytől ugyanakkor némileg elkülönül ajánlatával a Raiffeisen Bank, amely az új ügyfeleknek is kedvez a most futó akciójával: abban az esetben, ha az igénylő házaspár új ügyfélként érkezik, és mindkét tagja számlát nyit a pénzintézetnél, összesen 100 ezer forint jóváírására számíthatnak – a hitelszerződés megkötésével járó 140 ezer forint mellett.

„Az, hogy a bankok változatlanul nagy hangsúlyt helyeznek a babaváró hitel értékesítésére, leginkább annak köszönhető, hogy a támogatott konstrukció igénylőiben a pénzügyi szolgáltatók szempontjából jelentős a potenciál. Elég arra gondolni, hogy fiatal, gyermekvállalásra készülő házaspárokról van szó, akikről feltételezhető, hogy a jövedelmük tovább emelkedik az évek során, miközben – akár már a babaváró kölcsön mellé – egyéb finanszírozási termékeket, elsősorban lakáshitelt és személyi kölcsönt is igényelnek. Ez tehát nagyon értékes ügyfélkör, így nem véletlen a kitüntetett figyelem” – mondta el a Figyelőnek Gergely Péter, a BiztosDöntés.hu pénzügyi szakértője.

Címlapfotó: Getty Images