Miután az OTP Bank igazgatósága a 2023-as üzleti év eredménye után – a befektetőknek csalódást okozva – részvényenként mindössze 535 forintos osztalékra tett javaslatot a közgyűlésnek, jövőre már indulhat az osztalékrakéta – derül ki a JPMorgan (JPM) elemzéséből, amelyet az OTP vezérigazgató-helyettesével, Bencsik Lászlóval folytatott konzultációt követően állított össze az amerikai nagybank

Jövőre már 5 százalékot hozhatnak az OTP részvényei

Az idei osztalék ugyanis, bár abszolút számban közel a duplájára emelkedhet az előző évi 300 forinthoz képest, az éves nettó nyereséghez mért arányát tekintve 10 százalékpontos csökkenést jelent, és a részvényárfolyamhoz viszonyítva is éppen csak eléri a 3 százalékot, amely gyakorlatilag a régiós bankok osztalékhozamának az alsó határa.

A JPMorgan elemzői a befektetőknek szóló jegyzetükben úgy vélik azonban, hogy az OTP menedzsmentje fokozatosan növelni kívánja a tőkemegtérülést, és a következő három pénzügyi év nettó nyeresége utáni osztalékráta 25 százalékra, vagyis a részvénykurzus 5 százalékára nőhet,

miközben a jelenlegi 60 milliárd forintos részvény-visszavásárlási programot követően újabb hasonló akciókra kerülhet sor. A képbe elvileg belezavarhat egy kívánatos régiós célpont felvásárlása, ám egy ilyen szektortárs eladósorba kerülését a JPM-nél jelenleg kevéssé tartják valószínűnek.

Az 5 százalékos osztalékhozam amúgy az elemzőcég 2025 decemberére belőtt, megemelt, 22 000 forintos céláraalapján például már 1100 forintos visszaosztást eredményezne.

Kedvező lesz a külső környezet is a bank számára

Rövid távon egyébként az euróövezet vártnál hosszabb ideig magasan maradó kamatkörnyezete továbbra is kedvező a hazai nagybank számára, így javulhat a csoport nettó kamatmarzsa. Túlságosan konzervatív volt tehát e körben a menedzsment korábbi „lapos” becslése, amit már ők is belátnak a JPM szerint. Ezzel szemben – írja az elemzés – idén a nettó kamatmarzs 30 bázisponttal bővülhet, amit jövőre 5 bázispontos zsugorodás követhet.

A magyarországi makrogazdasági háttér javult ugyan, de a január-februári növekedési mutatók egyelőre nem voltak olyan acélosak, mint remélték, ami az OTP első negyedéves hitelállományában is megmutatkozhat, különösen a vállalati szegmensben. Mivel azonban az infláció már alacsony egyszámjegyű szintre érkezett, a reálbérek emelkedni kezdenek, a háztartások fogyasztása javul, így a növekedés várhatóan nyárra helyreáll.

A hazai politikai környezetet eközben kiszámíthatatlannak ítéli a JPMorgan, ugyanakkor a kormány prociklikus megközelítésével a következő időszakban – főként jövőre és 2026-ban – szintén nyerhet a hazai bankszektor.

Vélhetően ezzel az esetlegesen csökkenő vagy megszűnő különadókra céloznak. Mindamellett az sem elhanyagolható szempont, hogy 2 év múlva parlamenti választások lesznek Magyarországon.

Középtávon kecsegtető eredményeket hoz az üzbég leánybank

A hitelezést ráadásul továbbra is segítik – bizonyos szegmensekben pedig egyenesen hajtják – a támogatott konstrukciók, bár ezek lendülete a korábbi évekhez képest némileg visszaesett, a jövőben pedig a költségvetés helyzete miatt még szerényebbek lehetnek.

Kockázatot jelent ellenben az OTP számára a jelzáloghitelek jelen állás szerint június 30-án megszűnő kamatsapkájának újabb meghosszabbítása, amely fél év alatt 5,5 milliárd forintot seperhet ki a bankból, jóllehet ezt a piac már beárazta a részvényárfolyamban.

A JPM középtávon – a rövidtávú, eszközminőséggel kapcsolatos problémák dacára – kecsegtető akvizíciónak tartja az üzbég Ipotéka Bank felvásárlását, tekintettel a helyi piacon a lakossági banki termékfejlesztés kezdeti szakaszára és az ország izgalmas demográfiai dinamikájára. Noha a magyar bank üzbegisztáni rövidtávú növekedési kilátásait jelenleg még korlátozza a helyi valutában történő finanszírozás korlátozott elérhetősége, de az OTP szakértelmével párosulva éppen ez biztosít egészséges növekedési pályát a leánybank számára a következő néhány évben.

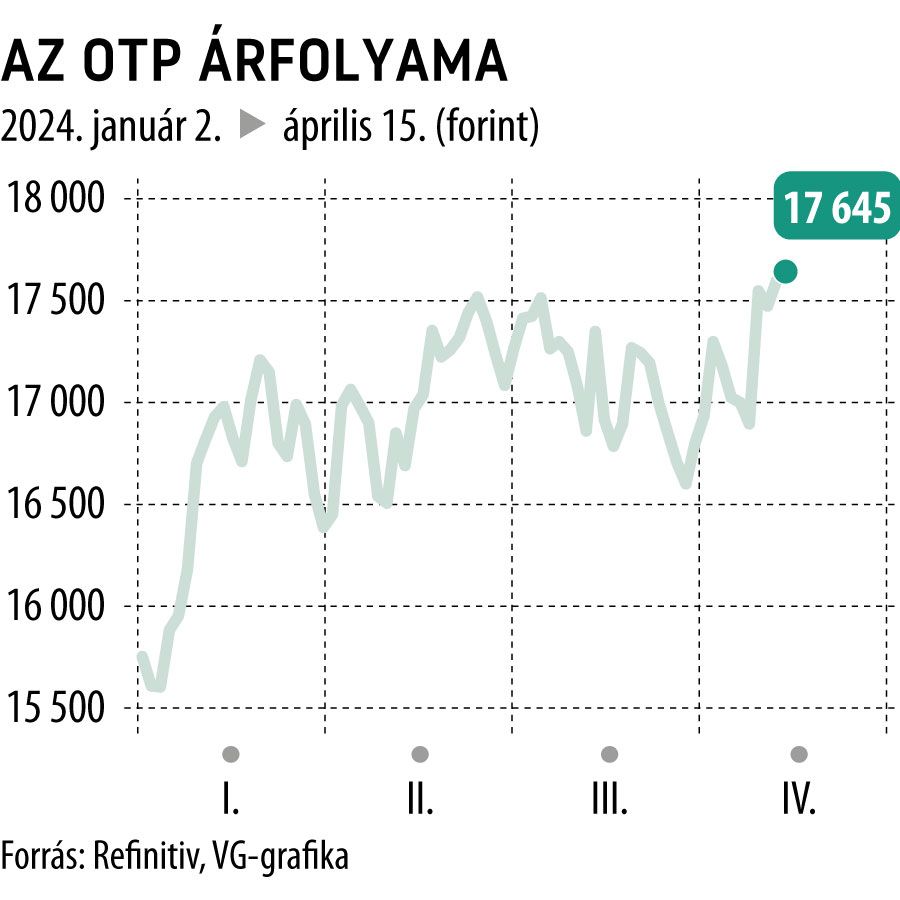

Az OTP részvényei hétfőn kora délutánig 0,2 százalékkal, 17 640 forintra drágultak, míg év vége óta 13 százalékkal erősödtek.

Címlapfotó: Kallus György / Világgazdaság