Széles sávban ingadozott az elmúlt egy évben a dollár-forint árfolyama, növelve a magyar befektetési eszközöket tartó külföldi befektetők kockázatát. Az 52 hetes sávban minden árfolyam előfordult 331 és 380 forint között, vagyis közel 50 egység elmozdulásra is képes volt a dollár/forint devizapárJoggal merül fel a kérdés, hogyan lehet a magyar részvénypiacra befektetni az árfolyamkockázat mérséklésével. Árokszállási Zoltán, az Equilor Befektetési Zrt. vezető elemzője azt válaszolta a VG-nek, hogy az MSCI Hungary Indexet követő alap vagy ETF valóban működhet alternatívaként ahelyett, hogy egy külföldi befektető direkt módon egyedi blue chip részvényeket vásárol, vagy pozíciót vesz fel a határidős BUX-ban, ugyanakkor az MSCI Hungary Index-szel kapcsolatban több sajátosságot érdemes megvizsgálni.

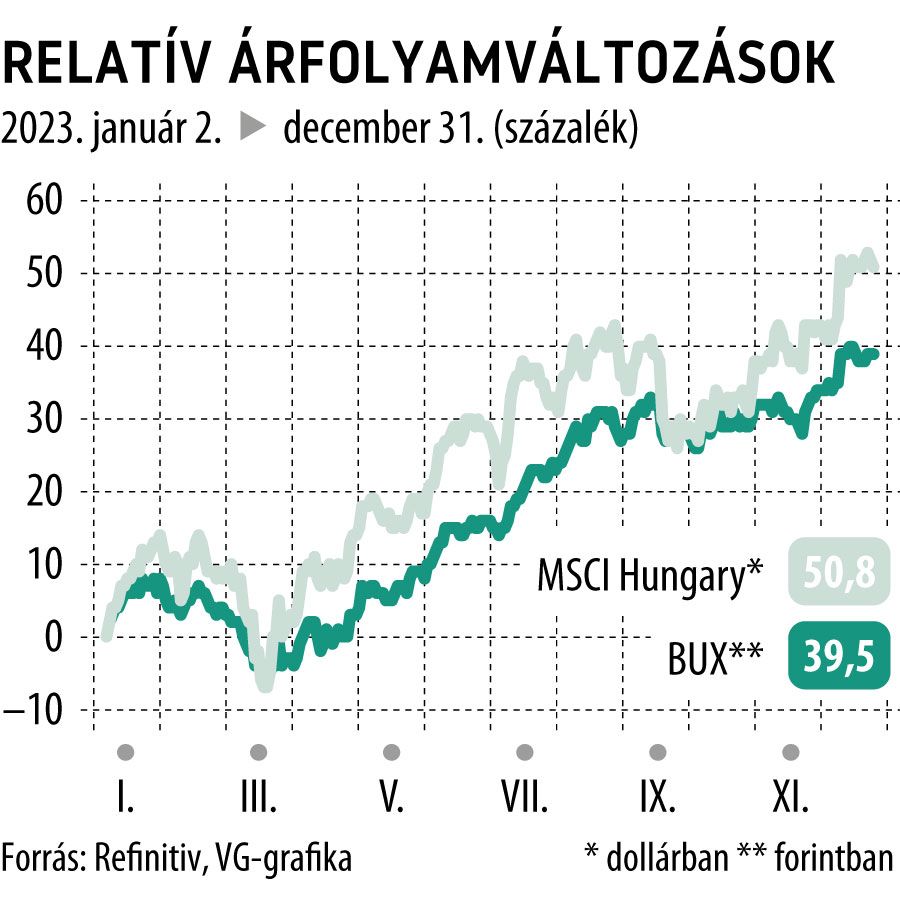

A honlapon fellelhető, tavalyi teljesítményről szóló tájékoztató szerint, az MSCI Hungary Index dollárban 50 százalék feletti hozamot hozott 2023-ban. Ugyanakkor, ha ezt a hozamot forintba szeretnénk átszámolni, akkor figyelembe kell venni a forint tavaly látott, mintegy 7 százalékos erősödését a dollárhoz képest. Így mintegy 40 százalékos hozam adódik, ami alig különbözik a BUX index tavalyi hozamától (39 százalék). Az MSCI Hungary Indexben az OTP Bank, a Mol, valamint a Richter Gedeon részvények szerepelnek, a súlyozások (kerekítve): 60, 20, 20 százalék. A Telekom több éve kikerült a kosárból, s bár a távközlési részvény kiugróan jól teljesített az elmúlt egy évben (árfolyama duplázott), az MSCI Hungary mégsem szakadt el érdemben – lefelé – a BUX-tól, sőt.

Erre az Equilor vezető elemzője szerint a magyarázat az, hogy az MSCI index súlyait máshogyan számolják, és az osztalékot is máshogyan veszik figyelembe, mint a BUX-nál. Utóbbiban a Magyar Telekom súlya ráadásul jelenleg csupán valamivel 6 százalék feletti, ezért a tavalyi jelentős teljesítménye csak kismértékben jelenik meg a BUX-ban – tette hozzá Árokszállási Zoltán. Az osztalék beszámítása sem egységes: a BUX indexben úgy veszik figyelembe, mintha azt az adott részvénybe fektetné vissza a befektető, míg az MSCI esetében úgy tekintik, mintha a befektető magába az indexbe fektetné vissza.

Emellett az újrasúlyozás a BUX esetében évente kétszer, március és szeptember hónapok elején történik meg, míg az MSCI index minden nap az adott tagok piaci kapitalizációját veszi figyelembe az index napi záróértékének számításakor. Ezek a különbségek észrevehető eltéréseket okozhatnak a két index teljesítményében, amelyek előre nehezen lennének számszerűsíthetőek. Általánosságban azért elég jól leköveti az MSCI Hungary a BUX indexet – jelezte Árokszállási Zoltán. Az MSCI saját definíciója szerint a Hungary Index a magyar részvénypiac 85 százalékát fedi le.

A cikk itt olvasható.

Címlapfotó: Getty Images