Borzasztóan nehéz belőni a világgazdasági krach időpontját – gondoljunk csak arra, hogy a pénzügyi spekulánsok azonnal menekülnek, míg a befektetők hosszabb távra terveznek általában, magyarán évtizedekre beruháznak. Úgy véljük, a mostani helyzetben felbukkantak bizonyos tényezők, amelyek ha összeadódnak, az világgazdasági méretű visszaeséshez vezethet.

Bizonyára sokan emlékeznek rá, hogy főkolomposnak kiáltották ki a honi balliberális oldalon Orbán Viktort akkor, amikor júniusban arra intett: Magyarországnak hamarosan egy nemzetközi gazdasági válsággal kell szembenéznie. A miniszterelnök szerint ugyanis egyszerre tornyosulnak a világgazdaság előtt olyan problémák, mint az állami és vállalati adósságok megnövekedése, az olcsó pénzek korszakának a vége, vagy éppen a küszöbönálló kereskedelmi háború. Hazai baloldali és liberális szakértők a szóban forgó kormányfői kijelentést úgy értelmezték: a hiperoptimista várakozásokat felváltja majd a depresszív narratíva, és a kabinet „bekeményít”; a krízisre történő hivatkozással megszorítások jönnek – de nem így történt. S továbbra sincs erről szó. A magyar gazdasági kilátások pedig kedvezők – legalábbis ameddig a szem ellát, pontosabban: kétéves horizonton. A közgazdászi modellezéseknek ez a periódus a kifutása.

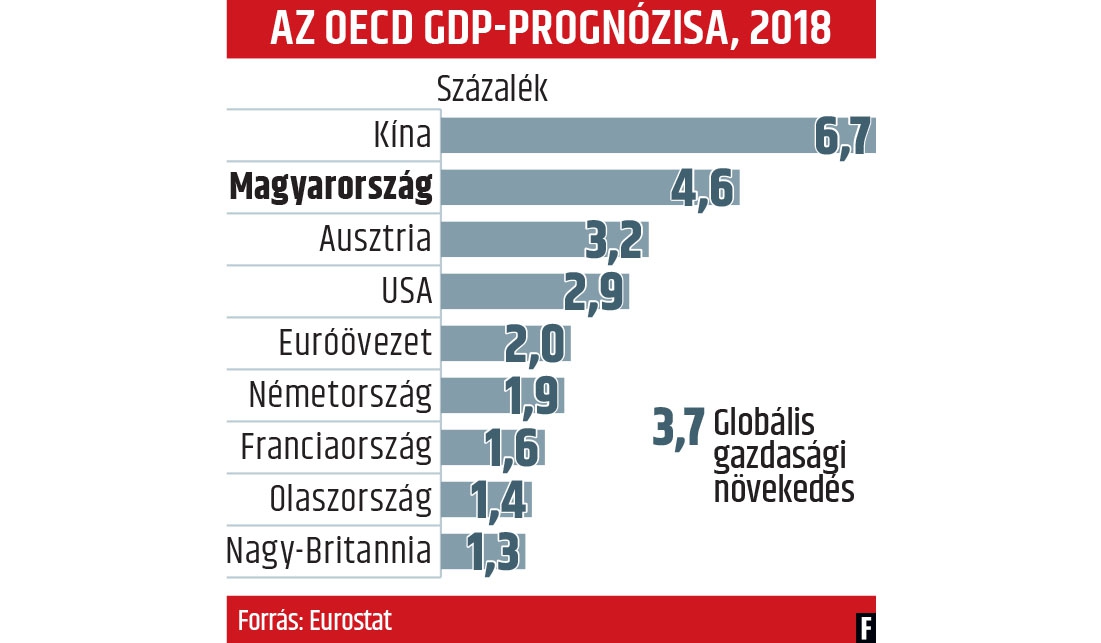

A napokban megjelent elemzések szerint is 2020-ig fennmarad a nagy gazdasági bővülés hazánkban, amely fogyasztói oldalról bérdinamikával és újabb munkahelyekkel jár, makrooldalról pedig az adósságráta csökkenésével, alacsony költségvetési hiány mellett. Sanszunk van újabb felminősítésekre is a topligán belül – mindhárom hitelminősítőnél befektetésre ajánlottak vagyunk. Az iménti összesítés talán jelzi, hogy a magyar gazdaság viszonylag jó kondíciókkal „várhatja” a krízist.

Válság volt, válság van és válság lesz – hangsúlyozza Bánfi Tamás, a Budapesti Corvinus Egyetem professzora, aki szerint egy újabb krach eljövetele nem is kérdés, ez a kapitalizmus sajátja. Az viszont még nyitva álló tétel, hogy mikor jön és mekkora mélységű lesz a következő globális visszaesés.

Matolcsy György jegybankelnök egy az MNB által szervezett konferencián a témában úgy fogalmazott: senkit se tévesszen meg, hogy tíz évvel a válság után ma csak az innovációt látjuk, mert a krízis is itt van, kopogtat. Suppan Gergely, a TakarékBank vezető elemzője úgy tartja, hogy Magyarország pénzügyi sérülékenysége jelentősen csökkent, és moderáltabb formában „talál majd meg” bennünket a recesszió, mint tíz éve.

Farkast kiáltana a magyar kormányfő?

Szó sincs róla. Tekintettel arra, hogy Magyarország „szakadt be” a legjobban 2008-ban – az unalomig ismert tényeket (technikai államcsőd, IMF–EU-segélycsomag, a rendszerváltáskor tapasztalt hatalmas visszaesés visszajövetele) most nem ismételjük –, az óvatosság, még inkább a felkészülés nem árt.

Egyébként nem pusztán Orbán Viktor próféciája ez. Például az egyik legnagyobb globális pénzügyi szolgáltató, a JPMorgan elemzői készítettek egy modellt a következő gazdasági összeomlás előrejelzésére. E szerint a krízis két év múlva következik majd be; az amerikai részvények húsz százalékot esnek, a feltörekvő piaci devizák pedig több mint tíz százalékkal értékelődhetnek le. Közben a Nemzetközi Valutaalap (IMF) is visszavágta GDP-prognózisát, miután szakértői egyre több problémát látnak a világban. Az IMF közgazdászai immár harmincszázalékosra taksálják a recesszió valószínűségét, csakúgy, mint a Centre for Economics and Business Research (CEBR) kutatói.

A Figyelő is összegyűjtötte, hogy milyen tényezők táplálhatják a következő globális visszaesést. Nézzük sorjában!

AMERIKA VISSZAINTEGET

Az Egyesült Államok világgazdasági befolyása több oldalról is a prémium kategóriába tartozik. Ami viszont felettébb kimelkedő, hogy a jegybank szerepét betöltő Fed kamatemelési ciklusba kezdett. Emiatt a befektetők inkább a biztonságosnak tartott amerikai államkötvényeket vásárolják, mint a feltörekvő piacok – mi is idetartozunk! – eszközeit. A forráskivonás már megkezdődött! A Fed szigorítása többek között azzal jár, hogy lassan, de biztosan generálja a kamatlábak emelkedését a világpiacon is. Utóbbi pedig növekvő terhet jelent a felduzzasztott államadósságot cipelő uniós országoknak is, amelyek megszorításokra kényszerülhetnek. Nem beszélve arról, hogy a legutóbbi NATO-csúcson Donald Trump, az USA elnöke Európát a védelmi kiadások növelésére ösztökélte, és nem rejtette véka alá, hogy az Egyesült Államok nem tud mindenkit úgy megvédeni, mint korábban. Aligha növelte ezzel az EU biztonságérzetét.

NYAKUNKON A HÁBORÚ?

Nemzetközi kereskedelmi háború fenyeget. amennyiben az USA és Európa, valamint Kína között kitör a harc, az jelentős ingadozásokat válthat ki a tőzsdéken és a valutaárfolyamokban, valamint befolyásolhatja a növekedési kilátásokat, tovább gerjesztve a bizonytalanságot. Hozzáértők szerint csak vesztes-vesztes szituációt eredményezhet az, ha elfajul a nagy gazdasági térségek közötti vámvita. Azt egyelőre lehetetlen megmondani, hogy devizapiaci fronton ez milyen mozgásokat idézne elő, de az amerikaiakat érdekli a legkevésbé, hogy hol áll a dollár árfolyama. A 11 százalékot éri el az export az Egyesült Államok gazdaságában, a többi a belső fogyasztás.

KÍNAI NAGY (ADÓSSÁG)FAL

Az ázsiai óriás koránt sincs olyan jó helyzetben, amelyben lehetne az elmúlt szűk két évtized fellendülését tekintve. Tudnillik 2008 óta megduplázódott az államadósság, a magánszektor is tele van kölcsönökkel, és a friss hírek alapján az eltitkolt kínai önkormányzati tartozás dollárbilliókra rúghat. Ha pedig az utóbbi igaz, az ország GDP-arányos tartozása a korábban kommunikált többszöröse lehet, aggasztó szintet érhet el. Ráadásul a bankrendszer nem teljesítő hiteleinek aránya harminc százalékon állhat. Közben a kínai gazdaság erőteljesen lassul, s Peking a fent említett kereskedelmi konfliktusra koncentrál.

UNIÓS FESZÜLET

Rendszerint Magyarországot szokták „PC-módon” említeni akkor, amikor az EU lehetséges széteséséről értekeznek. Ezzel szemben a valóság az, hogy nem miattunk alakultak ki Brüsszelben viták, hanem például a brexit és a migráció ügyeinek a kezelése kapcsán. A britek távozása apropóján továbbra is sötétben tapogatóznak a döntéshozók, holott nem pusztán a kontinens, hanem a világ egyik legnagyobb gazdaságáról van szó. Nincs egyetértés a következő hétéves költségvetési ciklus részleteit tekintve sem, több új tagállam eleve vétózza a tervek szerint megnyirbálandó dotációt. S nem árt fejben tartani, hogy míg 2007-ben az egész EU-ban mindössze négy államban, köztük Görögországban és Magyarországon haladta meg a GDP-arányos államadósság a hatvanszázalékos kritériumot, addig jelenleg tucatnyi tag tartozik ebbe a körbe. Nem mehetünk el szó nélkül a mellett sem, hogy a mediterrán országokban nagy a munkanélküliség, ami költségvetési beavatkozást, magyarán a kiadások bővítését jelenti, s ez növeli a hiányt, utóbbi pedig az adósságot.

EURÓPAI PÉNZÜGYI PARA

Aligha árulunk el titkot azzal, hogy az európai pénzügyi rendszer még mindig gyengélkedik. Közismert, hogy meg kellett menteni az olasz Banca Monte dei Paschi di Sienát, ami több ezer munkahely megszűnéséhez és a bank eszközeinek az eladásához vezetett. Eközben az ország legnagyobb hitelintézete, az UniCredit csökkentette rossz hitelállományát és jelentősen megemelte tőkéjét, valamint a kormány hatalmas összeget szánt arra, hogy leépítse a Banca Popolare di Vicenza és a Veneto Banca nem teljesítő hiteleit. Eközben Németországban a globális pénzügyi befolyású Deutsche Bank, továbbá a Commerzbank küzd nehézségekkel. Az Európai Központi Bank adatai szerint Olaszországban több mint tíz százalékra rúg a nem teljesítő hitelek aránya, ami jelentősen meghaladja az elvárható öt százalékot. Görögországban ez az arány rendkívül nagy, 45 százalék. De Cipruson is harminc, Portugáliában pedig meghaladja a tizenötöt ez a hányad. Azaz még nem konszolidálódott a teljes európai bankrendszer, ami erősíti a krízis esélyét, mert kiszámíthatatlan pénzmozgásokat idézhet elő és bizalmatlanságot kelt.

MIT TEHET MAGYARORSZÁG?

Hazánknak közismerten jelentős a külgazdasági kitettsége, miután exportáló gazdaság vagyunk, azaz leginkább a fejlett piacok visszaesése okozhat elméletileg és gyakorlatilag problémát. Most azonban kivételesen jó a helyzet, a korábban csak a kivitelre épülő gazdaságunknak több lába is kinőtt – belső gazdasági tényezők (az építőipar lendülete, a háztartások fogyasztása, az idegenforgalom felpörgése) fűtik a növekedést.

A spekulánsok általában oda lőnek először, ahol magas az államadósság szintje. Míg 2010-ben nyolcvanszázalékos volt a mutató, 2018 végére a ráta 72-re csökkenhet. Hasonlóan fontos, hogy nyolc éve 45 százalékos volt a tartozásból a „devizarész”, amely húsz százalék alá mérséklődött. Alacsonyak a kamatok is, ami hatalmas terhet vesz le minden – állam, cég és háztartás – szereplőről. Az adósságrátát továbbra is csökkenteni kell úgy, hogy a bővülés mellett tovább „vágja” a kormány az államháztartási hiányt. Helyes döntés volt az aranytartalék tízszeresére emelése is, valamint optimális szinten kell tartani a devizatartalékot. Bankrendszerünk erős, de tovább kell még izmosodnia, s minél alacsonyabb a munkanélküliségi ráta és minél magasabb a foglalkoztatás szintje, annál jobb. Utóbbi a lelke ugyanis a társadalmi békének.

Összegzésként tehát alacsony deficittel és adósságcsökkentéssel, továbbá a gazdaság potenciálisan nagyobb növekedésével kell felkészülni a következő válságra, hogy a krízis ne rázzon meg minket annyira, mint 2008-ban.