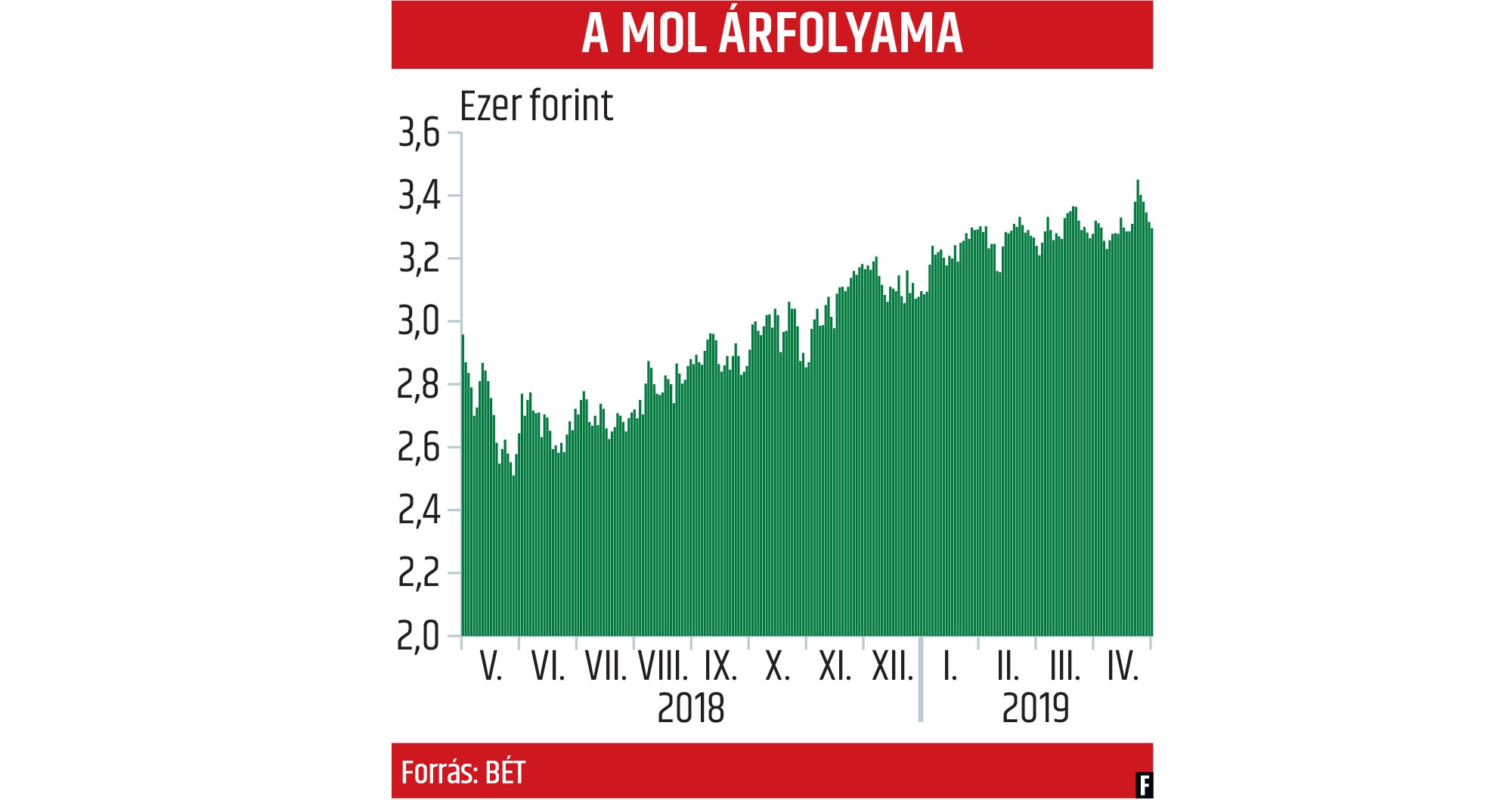

MOL NYRT.

A viszonylag pesszimista elemzői várakozásoknál is rosszabb negyedévről számolt be múlt pénteken a Mol a fontosabb eredménysorokon. A tisztított EBITDA (kamatok, adózás és értékcsökkenési leírás előtti eredmény) éves alapon, forintban számolva kilenc százalékkal csökkent. Elsősorban a finomítási üzletág húzta le az eredményt: a cég első három hónapos átlagos, hordónkénti 3,1 dolláros csoportszintű finomítói árrése 2,2 dollárral rosszabb az egy esztendővel korábbinál. Ez összesen 17 milliárd forinttal csökkentette a szegmens tisztított EBITDA-ját. Mindez részben a drágább kőolajjal magyarázható.

„Az ural korábban 1-2 dollárral olcsóbb volt a brentnél, de most egy hordónyi 40-50 dollárcenttel többe kerül belőle. A Mol két finomítójának, a százhalombattainak és a pozsonyinak a működését uralra optimalizálták. A megnövekedett költségeket nem tudják teljes egészében áthárítani a fogyasztókra” – mondta Gaál Gellért, a Concorde elemzője. Ez a helyzet és a szennyezett orosz olaj arra kényszerítette a Molt – tette hozzá –, hogy az uralhoz hasonló összetételű nyersanyag beszerzésére tegyen kísérletet. Mivel egy az egyben nem helyettesíthető más típussal, ezért megpróbálják kikeverni teljesen más kőolajfajtákból. Az Arab Heavyt például a kifejezetten könnyű WTI-vel vegyítve érhető el hasonló összetétel.

A szakértő szerint a Mol által az idén várt hordónkénti 4-5 dolláros átlagos finomítói árrés teljesíthető, bár ennek a sávnak az alsó felét eddig csak márciusban érték el a 4,2-es értékkel. Sok múlik a tengerjáró hajókra vonatkozó IMO 2020 szabályozás életbelépése előtti készletezési hatáson. Jövő januártól a partoktól távolabb sem használhatnak magas kéntartalmú fűtőolajat a hajók, amit gázolajjal válthatnak majd ki. Az is elképzelhető, hogy a vártnál később, mondjuk csak no-vember végén élénkül meg a gázolaj iránti kereslet. Ekkor az sem kizárt, hogy a befektetők által prognosztizált tervek nem az elvártak szerint alakulnak.

Jók lettek viszont a kitermelés eredményei, ez az üzletág 11 milliárd forintos pluszt hozott. Az első negyedévben átlagosan napi 115,5 ezer hordóegyenértékre nőtt a kitermelés, köszönhetően a Nagy-Britanniában lévő Catcher mező növekvő hozzájárulásának. „Az idén két-három fúrás lesz a norvég vizeken. Ha itt nem találnak érdemi mennyiségű kőolajat, akkor nem tudják pótolni a természetes csökkenést. A Mol sokszor hangoztatja, hogy a működése egyre közelebb van az olajár-semlegességhez, de valójában a drágább nyersanyag még mindig kedvezőbb számukra” – mondta Török Lajos, az Equilor Befektetési Zrt. vezető elemzője. A szakértő szerint a piac által 2023-ra várt olajárcsúcs utáni időszakra elkészülhetnek a Mol petrolkémiai beruházásai, így hosszú távon jók a cég kilátásai.

A régióban az OMV a nagyobb kitermeléssel előnybe kerülhet a dráguló fekete arany révén a Molhoz képest, de 2023 után már a hazai társaság helyzete lehet jobb azzal, hogy sokkal nagyobb szerepet kap náluk a petrolkémia. „Az ezzel kapcsolatos fejlesztések viszont azzal járnak, hogy a szabad készpénzáramból többek között a nagy hozzáadott értékű poliolprojektre és ahhoz hasonlókra költ majd a vállalat. Benne van a pakliban, hogy a 2019-es eredmények után már nem is lesz rendkívüli osztalék, sőt a következő négy-öt évben a normál osztalék növekedési ütemének a csökkenése sem kizárt” – vélekedett Török Lajos. Az üzletágak közül a legnagyobb, 22 százalékos bővülést a fogyasztói szolgáltatás érte el: a cég az elmúlt negyedévben már a hétszázadik Fresh Corner üzletét nyitotta meg.