Ha már tényleg halaszthatatlannak tűnik a négykerekű megvásárlása, érdemes alaposan körbejárni a finanszírozási lehetőségeket. Egy jól kihasználható, csinos Peugeot 208-as ugyanis csaknem három és fél millió forintot kóstál újonnan, s erre járulékos költségek is rakódnak, elég a biztosításra, adóra gondolni, és akkor az emelkedő benzinárakról még nem is beszéltünk.

Ahogy egy a mindennapi pénzügyekhez jól értő és tanácsot szívesen adó ismerősünk is megmondhatja, természetesen a legjobban akkor jár az ember, ha zsebből kicsengeti a vételárat, és nem kell harmadik félhez, bankhoz vagy lízingcéghez fordulnia. Azonban csak kevesen ilyen szerencsések, így legtöbbünknek marad a külső segítség igénybevétele. Ekkor több opció is akad: személyi kölcsönből vagy lízingből vásárolhatunk autót – és rövid piackutatás után megállapítható, hogy általában jobban járunk az utóbbival. Ennek egyik oka, hogy lízing esetén, mivel a gépkocsi tulajdonjoga a futamidő végéig a lízingcégnél marad, a bankoknak kevesebb kockázattal kell szembenézniük: a rettegett nem teljesítő hitelek arányát várhatóan nem növeli az újabb kihelyezés, azonban a havi részletek nagyobb eséllyel érkeznek meg a pénzintézethez. Így hajlandók lemondani például az önerőről, vagy éppen kedvezőbb kamattal „hálálják meg” a rizikó csökkenését – de sokszor a kérelem elbírálása is gyorsabb ebben az esetben.

Nem csoda, hogy egyre népszerűbb az autólízing Magyarországon, annak ellenére, hogy a kamatok emelkednek. Ez utóbbi azonban inkább az eszközberuházási célú, hosszabb futamidejű lízingkonstrukciókat érinti.

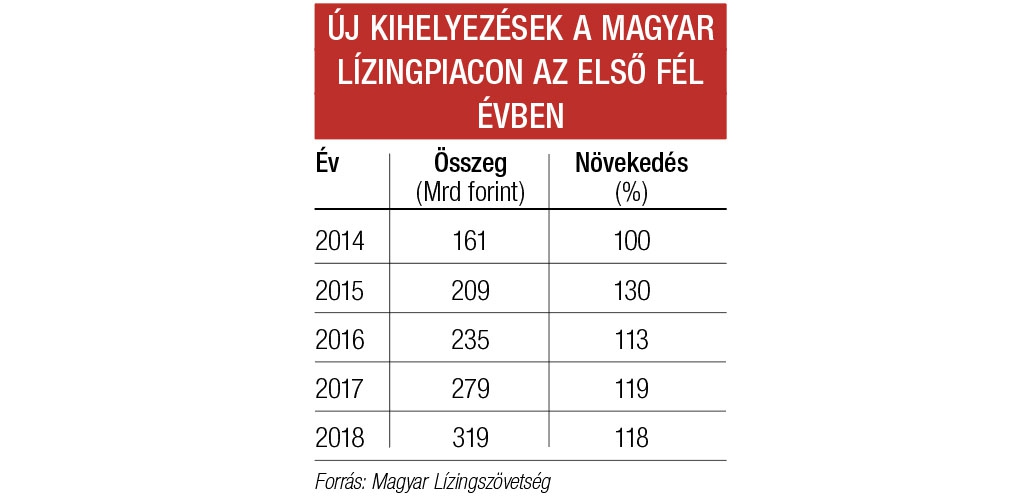

Nyikos Katalin, a Magyar Lízingszövetség elnöke szerint a gazdasági környezet kedvező, a GDP várhatóan jelentősen bővül az idén, és javult a vállalkozások beruházási kedve is. Hozzátette ugyanakkor, hogy a kamatemelési várakozások fokozódtak; nőtt a forintalapú konstrukciók kamata az utóbbi hónapokban, főként az agrárfinanszírozásban. Fél szemmel érdemes tehát a kamatkörnyezetet is figyelni, de a vállalkozások beruházási kedvének a javulása, a kedvező gazdasági kilátások egyelőre felülírják a növekvő kamatszint miatti aggodalmakat. Annyira, hogy ez év első felében a 329 milliárd forintot, azaz a hazai össztermék egy százalékát is elérte a lízingpiacon újonnan kihelyezett összeg – ez sokéves csúcsnak számít a Magyar Lízingszövetség adatai szerint –, egyben 18 százalékos növekedés az egy esztendővel korábbihoz képest. Nincs megállás, a december végéig hátralévő időszakban pedig előreláthatólag tovább menetel a piac: az egész évre még nagyobb, húszszázalékos növekedést vár a szövetség. Ezt segíti, hogy a második fél év beruházási szempontból általában erősebbre szokott sikerülni, valamint a gépeknél és berendezéseknél több uniós pályázat volt folyamatban az első hat hónapban, amelyek hatása csak ekkor lesz látható a lízingpiaci számokban.

Egyértelműen a járműeladások bővülése hajtja a lízingpiac felfutását: az első hét hónapban csaknem 83 ezer új autót helyeztek forgalomba a magyar utakon a Datahouse adatai szerint – ezek harminc százalékát lízing segítségével vették meg az ügyfelek. Mivel ezek az adatok csak a pénzügyi kölcsönbérlet arányát mutatják, és mintegy tízszázalékos arányt képvisel a személyautóknál az operatív lízing – vagy tartós bérlet –, elmondható: tízből négy új gépkocsit lízingből vásárolnak meg itthon. A tartós bérlet is kedvező konstrukció lehet több esetben: ekkor a szerződés lejártával a tulajdonjog a bérbe adó cégnél marad, de addig is szinte az összes autóval kapcsolatos kiadás a bérbeadót terheli – ideértve a szervizeket, a cégautóadót is –, az ügyfélnek szinte csak a benzint kell fizetnie. Igaz, mindezt a szolgáltatást magasabb havi díjért cserébe kapja.

Az összegek is meggyőzően alakultak: a személy- és kisteherautóknál negyven százalékkal, csaknem 119 milliárd forintra nőtt a kihelyezés az első fél évben a szövetség adatai szerint. Ezen belül a magánszemélyek hasítottak: az újautó-beszerzéseket 29 milliárd forint értékben finanszírozták a lízingcégek, ami hatvanszázalékos emelkedésnek felel meg.

A lízingpiac fennmaradó részét a kissé lelassult, de még mindig erős eszközfinanszírozás tette ki: a gépek, a berendezések és a haszonjárművek finanszírozása 168,6 milliárdra rúgott az első hat hónapban, ami hétszázalékos növekedés – ez elmaradt a teljes lízingpiac több mint kétszer ekkora bővülésétől. Itt leginkább a nagyhaszonjárművek kölcsönbérletének köszönhető a növekedés, míg a gépek inkább tartották a korábbi esztendő kiemelkedően magas szintjét. Az uniós pályázatokban nagy arányban szerepelnek az agrárberuházások – nem csoda, hogy a mezőgazdaságigép-finanszírozás 2014 óta az egyik legstabilabb szegmens – mutattak rá a szövetségnél. Itt csaknem negyvenmilliárd forintot helyeztek ki az első fél évben, ami éves szinten mintegy tizenkét százalékkal haladja meg az egyébként is magas bázisértéket. Az építőipar utóbbi esztendőkben indult felfutásával összhangban az építőipari gépeknél harmával, 11,1 milliárd forintra nőtt a lízingcégek által kihelyezett összeg. Itt is kedvezők a távolabbi kilátások: az állami infrastrukturális beruházásoknak és a lakásépítés talpra állásának köszönhetően további bővülésre lehet számítani a szövetség szerint az építőiparigép-lízingnél az év hátralévő részében. Lízingre fel!