LAKOSSÁGI FINANSZÍROZÁS

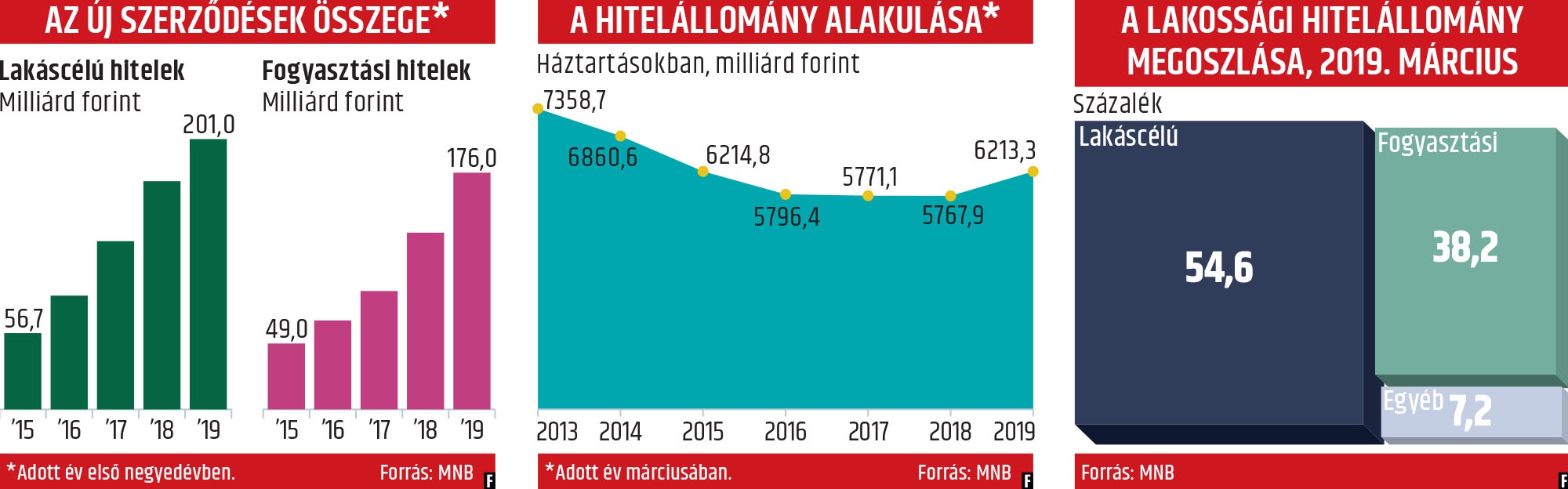

Az esztendők óta tartó dinamikus bővülés után az idei első negyedévben is folytatódott a növekedés a lakossági hitelpiacon. A Magyar Nemzeti Bank statisztikái szerint a fogyasztási és a lakáskölcsönök új szerződéseinek értéke – a folyószámlahiteleket nem számítva – 377,1 milliárd forintot ért el ez év januárja és márciusa között, ami 25,2 százalékkal több az egy esztendővel korábbinál. Az első negyedéves gyarapodást elsősorban a fogyasztási hitelek fűtötték, hiszen az itt kimutatott 176 milliárd forintnyi új szerződés 33,9 százalékos ugrást jelez a tavalyi azonos időszak mennyiségéhez képest. A lakáshitelekből pedig összesen 201 milliárd forintnyit vettek fel a lakossági ügyfelek, ez 18,4 százalékkal több az egy évvel korábbinál. A lakáshiteleknél – amellett, hogy az első három hónap adatai alapján már megközelíti a 67 milliárd forintot az átlagos havi kihelyezés – nagyon látványos átrendeződés ment végbe az elmúlt egy-két esztendőben: miközben a változó kamatozású konstrukciók aránya 28-ról 4,6 százalékra zuhant egy év alatt, addig az öt éven túli kamatfixálásúaké 29,3-ről 69,7 százalékra emelkedett. Eközben az új szerződéseknél meghatározott kamatfixálás átlagos hossza 2019 márciusára 105,9 hónapra nőtt, miközben a tavalyi azonos időszakban még 64,6 volt. Mindez arra utal, hogy a lakáshitelekért folyamodó adósoknál egyre fontosabb szempont a kiszámíthatóság, hiszen az ügyfelek hosszabb időtávokra próbálják rögzíteni a kölcsöneik kamatfeltételeit.

A fogyasztási hiteleknél változatlanul a személyi kölcsönök jelentik a fő húzóerőt: ezekből 125,5 milliárd forintnyi új szerződést mutatott ki január és március között az MNB, ami 37,4 százalékos bővülés 2018 első negyedévéhez viszonyítva. Figyelemre méltó emellett, hogy ebben a szegmensben a március új rekordot hozott, ami az új kihelyezések mennyiségét illeti: egyetlen hónap alatt ugyanis közel 50 milliárd forintnyi friss szerződést könyveltek el a pénzügyi szolgáltatók, amire korábban még nem akadt példa. A személyi hitelek növekvő népszerűségét több tényező is indokolja. Az egyik – és talán a legfontosabb – az elérhető ár: ma ezek a konstrukciók akár tíz százalék alatti teljes hiteldíjmutató mellett is elérhetők, persze akkor, ha a kérelmező megfelelő jövedelemmel rendelkezik, és kellően nagy összeget igényel. Ezenkívül gyorsan – online igénylésnél akár órák alatt – elérhető konstrukcióról van szó, amelynél a felvehető összegek is fokozatosan emelkedtek az elmúlt években: ma már több szolgáltatónál tízmillió forintos a plafon. Mindezek tükrében a személyi kölcsön szinte univerzális finanszírozássá lépett elő a lakossági ügyfeleknél, amely számos célra – lakásfelújítás, járművásárlás, hitelkiváltás – gyors, vállalható árú és könnyen hozzáférhető megoldást jelenthet.

Nem minden fogyasztásihitel-konstrukciónál megy ugyanakkor egyformán jól a szekér. A szabad felhasználású jelzáloghitelekből például mindössze 14,4 milliárd forintnyit helyeztek ki a pénzügyi szolgáltatók az első három hónapban, alig egymilliárddal többet, mint egy esztendővel azelőtt. A szabad felhasználású jelzáloghitelek piacát pedig épp a személyi kölcsönöké fogja vissza: előbbiek kamatai néhány százalékponttal alacsonyabbak ugyan, ám az ingatlanra tett jelzálog, a hosszú átfutás és a járulékos költségek mind-mind ellenük szólnak. Mindezek alapján amíg a jelenlegihez hasonló marad a kamatkörnyezet, a jelzáloghiteleknél nem is lehet áttörésre számítani. A folyószámlahiteleknél – amelyekbe a kamatozó hitelkártya-követelések is beletartoznak – szintén igen visszafogott a kereslet: az MNB adatai szerint a lakossági ügyfelek nem egészen 900 milliárd forintnyi keretet hívtak le az első három hónapban, ami 2,5 százalékkal elmaradt az egy évvel korábbitól. Kiugró, nagyjából 67 százalékos bővülést mértek ugyanakkor az áruvásárlási és egyéb hiteleknél, ám a szerződések volumene így is csak valamivel több mint 21 milliárd forintot tett ki.

Az első negyedéves kihelyezési adatok ugyanakkor már érezhető lassulást mutatnak 2018 egészéhez képest. Tavaly ugyanis majdnem 1500 milliárd forint értékben kötöttek új lakás- és fogyasztásihitel-szerződéseket a háztartások, 37,2 százalékkal többért, mint a tavalyi azonos időszakban. Az MNB számai szerint a lakáscélú hitelek 850,1 milliárd forinttal részesedtek a friss kontraktusokból: ez 30,8 százalékos növekedés az előző évihez képest. A fogyasztási kölcsönöknél pedig még gyorsabb növekedést mutatott ki a jegybank: ezekből majdnem 650 milliárd forintnyi fogyott – a folyószámlahiteleket nem számítva – 2018-ban, ami 46,6 százalékos bővülést tükrözött. A fogyasztási hiteleknél mért bővülésben egyértelműen a személyi kölcsönöknek jutott a meghatározó szerep, amelyekből a pénzügyi szolgáltatók 451,4 milliárd forint értékben adtak el, 47,7 százalékkal többet az egy esztendővel korábbinál.

A hitelpiaci bővülés fokozatos lassulása ugyanakkor nem meglepő, hiszen évek óta rendkívül gyorsan nő a piac, így egyre nagyobb a bázis, amelyet túl kell szárnyalni. Ezzel együtt a nagyobb pénzügyi szolgáltatók – tekintettel a hitelezést több oldalról támogató külső körülményekre – még erre az évre is stabilan két számjegyű növekedést prognosztizálnak, a lakáshitelek és a személyi kölcsönök domináns szerepe mellett. Harmati László, az Erste Bank lakossági területért felelős vezérigazgató-helyettese például a közelmúltban úgy vélekedett, hogy a jelzáloghitelek piacán az idén átlagosan tízszázalékos kihelyezésnövekedésre lehet számítani.

A növekvő kihelyezések hatásai már az állományi adatokon is tükröződnek. A MNB statisztikái szerint március végén 6213,3 milliárd forintos lakossági hitelállománnyal rendelkeztek a pénzügyi szolgáltatók Magyarországon, 7,7 százalékkal többel, mint egy évvel korábban. A legnagyobb – több mint 37 százalékos – növekedést a személyi kölcsönöknél mutatták ki, történelmi csúcsot jelentő, 738,4 milliárd forintos állomány mellett, de a lakáshiteleknél kimutatott bővülés is meghaladta a 11 százalékot, ami közel 3400 milliárdos március végi mennyiséget jelentett. A szabad felhasználású jelzáloghitelek mennyisége viszont a harmadik hónap végére az ezer milliárd forintos lélektani határ alá esett, és érezhetően csökkent a folyószámlahitelek, valamint a kamatozó hitelkártya-követelések állománya is.

A LAKÁSHITELEKNÉL KALKULÁLNAK A LEGTÖBBEN

A Bank360 weboldalán kalkulációt végzők nagy többsége a lakáshitelek iránt érdeklődik – tette közzé a szolgáltató. Az ingyenes hitelkalkulátor felhasználói tavaly összesen 76,2 milliárd forint értékben kerestek kölcsönöket. Ebből 21,12 milliárd forintnyi volt személyi hitel iránti érdeklődés – ez 27,7 százalékos arány –, 55,08 milliárd forintnyi kalkuláció (72,3 százalék) pedig lakáshitelre irányult.

A Bank360 szakértői szerint mindez arról árulkodik, hogy az ügyfelek érzékelik a jelzáloghitel-felvétel akár évtizedekre meghatározó súlyát, s megpróbálják előre felmérni a legjobb lehetőségeket egy kalkulátor segítségével. Jól látszik az is, hogy a kliensek erősen érdeklődnek az új, 2019 júliusától igényelhető babaváró hitel, illetve CSOK-konstrukció iránt is, napi szinten több száz érdeklődést kezel az aggregátor oldal. A portál adatai alapján óriási Budapest felülreprezentáltsága: a kalkulálók 37,49 százaléka a fővárosból kereste a legkedvezőbb kölcsönöket.

NÖVEKEDÉS A BETÉTEKNÉL IS

A lakossági betétállomány meghaladta a 8570 milliárd forintot március végére, ami erős, 11,5 százalékos bővülést tükröz az egy esztendővel korábbi mennyiséghez viszonyítva. Ugyanakkor az évek óta megfigyelhető átrendeződés is folytatódik a lakossági betéteknél: miközben a látra szóló és folyószámlabetétek állománya 17,6 százalékkal, 6028,9 milliárd forintra emelkedett, az éven belüli futamidőre lekötötteké 9,3 százalékkal visszaesett ugyanezen időszakban, és a harmadik hónap végén már csak nem egészen 1460 milliárdot tett ki. Ennek nyomán a folyószámlákon pihenő betétek aránya már meghaladja a hetven százalékot a teljes portfólión belül. A folyószámlabetétek előretörése az alacsony kamatokkal magyarázható: ma már a legjobb ajánlatok is egy százalék alatti éves kamatot kínálnak a lekötött betétekre. Ebben a trendben rövid távon nem is várható fordulat, a súlyuk változatlanul meghatározó maradhat az előttünk álló hónapokban.