Nagyok a különbségek a privátbanki szolgáltatásoknál: nem mindegy, hogy a pénzintézetek tanácsadást, azaz „egyszerű” brókeri munkát végeznek, vagy professzionális vagyonkezelést nyújtanak – összegezte több mint tíz évre visszatekintő tapasztalatait egy barát.

Az előbbi esetben az egyik banknál az egész legjobb része a bulizás, főleg a karácsonyi – mondta, hozzátéve, hogy ezzel ki is fújt a pozitívumok listája. Nem tetszik neki ugyanis az a felállás, amikor a kapcsolattartó kvázi brókerként eljárva olyan tranzakciós kérdésekkel keresi fel, amelyeket nem tud megítélni, őrá hárítja a döntést és ezzel a felelősséget is. Ezért itt leginkább egy kockázatmentes eszközben tartja a pénzt, minimális hozammal, kevés tranzakcióval.

A másik helyen viszont, ahol az alapkezelés a fő profil, úgy érzi, jobban kiszolgálják az igényeit: örül annak, hogy nem zaklatják számára megítélhetetlen kérdésekkel, sőt, ha akarna, se tudna beleszólni a döntésekbe, hiszen az ért hozzá, aki nap mint nap ezzel foglalkozik. Az elvárt hozam feletti részen elért nyereségen is osztozkodnak, ami szintén szimpatikusabb stratégia a számára. És bulik, illetve szakmai összejövetelek itt is vannak, ráadásul nagyon érdekes, aktuális témákban – tette hozzá végső érvként.

A prémium ügyféllé válás nem is olyan nehéz, mint elsőre gondolná az ember: 2-3 millió forint megtakarítás vagy havi minimum 200 ezer forintos jóváírás kell hozzá. A bankok érdeke pedig természetesen az, hogy a vagyonosabb ügyfeleket hosszú távon maguknál tartsák, így ha a havi számlajóváírás meghaladja a 300-400 ezer forintot, a legtöbb esetben maguk ajánlják fel ezt a szimpla számlavezetésnél magasabb szintű szolgáltatást. A privátbanki ügyintézés belépési limitje ennél feljebb van, általában ötvenmillió forintnál kezdődik, de akad olyan vagyonkezelő, ahol mintegy háromszázmilliós megtakarítás felett állnak csak szóba az emberrel.

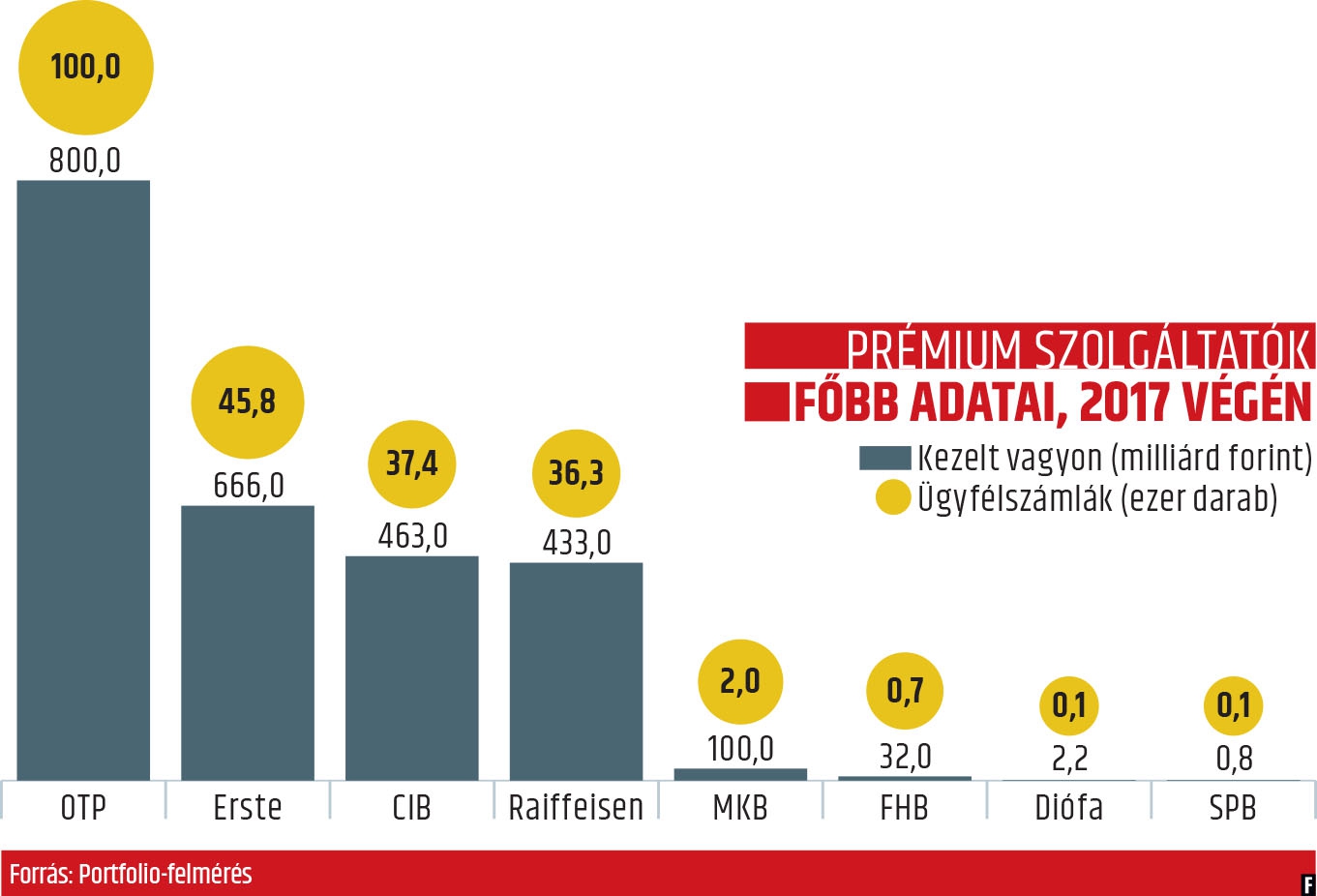

A gazdaság is besegít a szegmens bővítésébe. Évek óta tart Magyarországon az uniós átlagot jóval meghaladó GDP-növekedés, amelyből egyre többen profitálhatnak – az átlagos jövedelem és megtakarítások gyarapodása pedig a banki szolgáltatási piacon is lecsapódik. Nem csoda, hogy minden negyedik prémium banki ügyintéző legalább 16 százalékos ügyfélszám-emelkedésre számít az idén a szegmensben. A múlt év végén a Portfolio részére adatot közlő prémium szolgáltatók az egy esztendővel korábbinál csaknem ötödével több, 223 ezer ügyfélszámlát és közel 2500 milliárd forintnyi, az előző évinél ugyancsak mintegy 20 százalékkal nagyobb vagyont kezeltek. A legvastagabb szeletet ebből nem meglepő módon az OTP hasította ki, a legnagyobb magyar bank mintegy 800 milliárd forint felett rendelkezik. A dobogó második helyére nagy hajrával az Erste került – egy év alatt csaknem megduplázódott, így 666 milliárd forintra nőtt a pénzintézet által kezelt prémium banki vagyon. A harmadik hely pedig a CIB-é 463 milliárddal.

Fontos kapocs van a gazdagok világába vezető első küszöb, a prémium banki és a jóval magasabb vagyonszintet előíró privátbanki szolgáltatás között (utóbbi meglehetősen jövedelmező tevékenység a hitelintézetek számára). Aki ugyanis valahol prémium kategóriás lett, nagy eséllyel marad az adott pénzintézetnél, ahogy gyarapodik a vagyona. Jó esetben szintet lép, és az egyébként telített piacú privátbanki szolgáltatásra vált. Mindehhez jó alapot ad, hogy nagy léptékű a hazai lakosság vagyonosodása. A múlt év végén a háztartások pénzügyi vagyona csaknem 48 000 milliárd forint volt az MNB adatai szerint, ami 7,5 százalékkal nagyobb, mint az egy esztendővel korábbi összeg. Jellemző, hogy inkább készpénzben, állampapírokban, mint a kockázatosabb, de nagyobb hozammal kecsegtető részvényekben tartják a vagyonukat a magyarok. Itthon nem érte el a három százalékot a részvényvagyon aránya, míg a fejlett gazdaságokban nemritkán a tíz százalékot is meghaladja, így van tér a növekedésre ezen a területen. A prémium ügyfeleknél kicsit másképp fest a helyzet, ők kockázatvállalóbbak egy átlagos magyarhoz képest: a befektetési alapok az abszolút kedvencek. A kezelt vagyon több mint fele van már ebben a kategóriában a Portfolio felmérése szerint, miközben a bankbetétek és a készpénz aránya enyhén csökkent.

Kitértek a prémium szektorra leselkedő kockázatokra is, amelyek közül a szabályozói és a piaci környezet változásaitól tartanak a legjobban a szolgáltatók. Ilyen például az ez év januárjától életbe lépett új uniós irányelv. A MiFID II. célja a befektetők védelme és a szektorban működő szolgáltatók átláthatóbb működése, hogy a kuncsaftok jobb, részletesebb tájékoztatáson alapuló befektetési döntéseket hozhassanak. Ezt követi a pénz- és tőkepiaci környezetben adódó mozgásoktól való félelem, míg a harmadik legnagyobb kockázatot a hazai gazdaságpolitikában látják.

MIVEL JÁR A MiFID II.?

Sokan pénzügyi Armageddont vártak a MiFID (Markets in Financial Instruments Directive, azaz a pénzügyi eszközök piacairól szóló irányelv) bevezetésekor, ez azonban első körben elmaradt. Ami biztos, az a szektorszinten becslések szerint több milliárd eurós extra kiadás a bankoknak a jogszabály által előírt egységesített megfelelőségi (compliance) rendszerek felállítására és működtetésére. A szakértők szerint a MiFID II. egyik legnagyobb kihívása továbbra is az elemzési költségek meghatározása, mivel olyan szolgáltatást kell beárazni, amiért eddig sosem fizettek külön. Másik fontos kérdéskör a független, illetve nem független befektetési tanácsadás nyújtása: az önálló szolgáltatók nem fogadhatnak el semmilyen ösztönzőt attól az alapkezelőtől például, amelynek a befektetési alapját kínálják az ügyfélnek.