Pedig így lett. Egyre vonzóbb a befektetők számára a złoty, a cseh korona, a román lej és a forint. A kelet-közép-európai nemzeti devizák utóbbi években kialakult presztízsének egyik oka, hogy a világ más részein mind nagyobbak a geopolitikai kockázatok. Itt elsősorban az amerikai gazdasági és pénzügyi szankciókat nyögő Oroszországra, valamint a szíriai konfliktusban nyakig ülő Törökországra kell gondolni Virovácz Péter, az ING Bank elemzője szerint. A Bloomberg gazdasági portál is azzal magyarázza a złoty és a forint újabb keletű népszerűségét, hogy a befektetők elfordultak a török és az orosz piactól az ott állandósult politikai bizonytalanság miatt. A menekülőpénz így a „vadkeletnél” sokkal biztonságosabb és az euróövezeti-hez képest még mindig szebb hozamot kínáló kelet-közép-európai gazdaságokba vándorolt.

A Takarék-csoport nemrég adta ki rendkívül optimista idei növekedési előrejelzését, amelyben Suppan Gergely vezető elemző kitér a forint mint menedékdeviza szerepére is. Úgy látja, 2019-re eltűnhet hazánk nettó külső adóssága, így (Németországhoz és Japánhoz hasonlóan) nettó hitelezővé válhat ‒ amire talán még sosem volt példa Magyarország történetében. Ez pedig a forint menedékdeviza-jellegét és árfolyamát is erősíti. A csoport friss várakozása szerint az euróárfolyam év végére 307,5-re süllyedhet, s 2019 végére 304-ig ereszkedhet.

A régió gazdaságainak állampapírjai és devizái lettek tehát a befektetők vágyának nem is olyan titokzatos tárgyai, köszönhetően még annak is, hogy itt Európa többi gazdaságához képest jelentős a GDP-bővülés, ugyanakkor a térség ezer szállal kötődik az euróövezethez, továbbá sok országban kamatemelés várható. Ez az állampapírhozamok alakulásában is tükröződik: minél kisebb ugyanis az iránymutatónak tekintett tízéves államkötvény hozama, annál biztonságosabbnak vélik a befektetők, azaz annál olcsóbban hajlandók hitelezni az adott államnak. Míg az orosz és a török hozamok legalább 50 bázisponttal emelkedtek az utóbbi időszakban, a magyar tízéves kötvényé 18, a lengyelé 26 bázisponttal csökkent. Hazánk esetében pozitívumként értékelték a befektetők, hogy Orbán Viktor miniszterelnök választási győzelme után a költségvetési fegyelem megtartását és a növekedés további ösztönzését ígérte a gazdaságpolitikában. Ehhez hozzájárult az is, hogy a kormány a hitelfelvétel költségét hosszabb távon is rekordalacsonyan tervezi tartani, így élénkítve a fogyasztáson és a beruházásokon keresztül a gazdasági gyarapodást. Lengyelországnál pedig a Standard & Poor’s nemzetközi hitelminősítő váratlan lépése hozta meg a befektetők étvágyát: a legszigorúbbnak tartott ügynökség legutóbbi felülvizsgálata alkalmával stabilról pozitívra változtatta a lengyel adósbesorolás kilátását. Sőt, a döntés magyarázatában az osztályzat javítását is kilátásba helyezte, amennyiben a lengyel gazdaság továbbra is a jelenlegi mértékben bővül.

MÁR A FRANK SEM A RÉGI

Egyes szakértők szerint a régebben oly népszerű igazodási pont, a bombabiztos befektetésnek tekintett svájci frank mára elvesztette menekülődeviza státusát. Az UniCredit bank londoni stratégája úgy véli, már évek óta nincs szoros összefüggés a részvénypiaci kockázatkerülés és a frank árfolyama között, így a svájci pénz már jó ideje nem számít klasszikus menedékdevizának. Vasileios Gkionakis szerint annak ellenére, hogy az amerikai‒kínai kereskedelmi háború nagyarányú kockázatkerülést is kiválthat a nemzetközi pénz- és tőkepiacokon, mégsem érdemes frankot venni annak erősödésére számítva. Ennek oka, hogy a svájci kamatkörnyezet még mindig annyira nyomott, sőt negatív, hogy elveszi az alpesi fizetőeszköz vonzerejét, így az nem tud erősödni. És amíg a svájci jegybank nem emel kamatot, addig ez nem is változik. Szakértők az év végére 1,20-as frank/euró árfolyamot várnak, ami véget vethet a frank utóbbi években látott gyengülési ciklusának, és újraindulhat a fokozatos felértékelődés.

NEM INGADOZIK

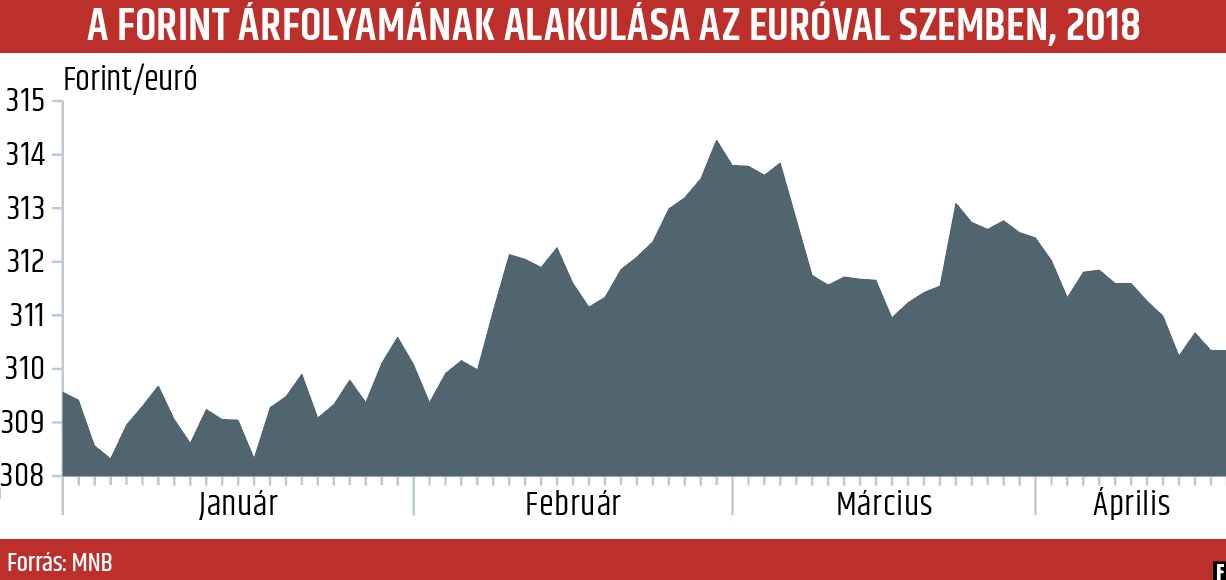

Ha az utóbbi egy esztendő forint/euró árfolyamát tekintjük, szűk sávban – 302 és 315 között – változott. Az éves volatilitás 3,22 százalékos volt, ami rendkívül alacsony értéknek számít. A volatilitás fontos mérőszáma egyébként egy befektetés kockázatosságának. A kisebb kilengések stabil trendet jeleznek, ami értékállóságot feltételez. A forint/euró árfolyam ingadozása hároméves viszonylatban kissé nagyobb, 4,86 százalékos volt. Az ugyancsak a menedékdevizák közé sorolt korona és az euró árfolyamának a volatilitása 2,36-ra rúgott, míg a złoty esetében a magyar és a cseh fizetőeszköznél tapasztaltnál jóval nagyobb kilengést mértek (5,46). Fontos megemlíteni azt is, hogy a hitelkamatokat is befolyásoló jegybanki alapkamat 2016 májusa óta 0,9 százalékos, ami rekordalacsony érték, és a következő egy-két évben sem várható emelés. Ez feltehetően a jövőben is jó bázist ad a forintalapú befektetési stratégiáknak.

MENEDÉKPÉNZ

A menedékdeviza egy olyan befektetés, amelynek értéke piaci pánik esetén is stabil marad, sőt akár növekszik is, miközben például a részvények árfolyama zuhan. Az utóbbi évek, évtizedek sláger-menedékdevizája a jen, a svájci frank, a török líra és a cseh korona volt. A befektetők tehát azért keresik ezeket a fizetőeszközöket, hogy minimalizálják a veszteségüket gazdasági lejtmenet idején. Azonban piaconként eltérő lehet, hogy melyik befektetés tekinthető biztos menedéknek, így ebben az esetben is fontos a lehetséges következmények felmérése. Egyébként a hagyományosan alacsony kockázati szintű aranyba, államkötvényekbe vagy készpénzbe való befektetés is betöltheti ugyanezt a szerepet.