ÉRTÉKPAPÍROSÍTÁS

A Magyar Nemzeti Bank (MNB) által indítandó kötvényvásárlási programba illeszkedhet az a törvénymódosítás, amely szerint a Budapesti Értéktőzsde (BÉT) értékpapírosítást elősegítő szervezői és tanácsadói tevékenységet is végezhet. Július 1-jétől 300 milliárd forintos keretösszeggel indít vállalati kötvényvásárlási programot az MNB, ennek keretében jó minőségű vállalati kötvényeket vásárolnak majd. A tőkepiaci törvény parlament által április 2-án elfogadott módosításával a BÉT-nek lehetősége lesz arra, hogy segítse a bankokat vállalati hitelek „összecsomagolásában”, amelyeket intézményi befektetőknek adhatnak el. Az értékpapírosításkor az azt kezdeményező fél, amely általában egy bank, meghatározza, hogy mely eszközöket rendez egy portfólióba. Ezt értékesítik egy másik félnek, aki az eszközportfólió megvásárlásának finanszírozására értékpapírokat bocsát ki a piac befektetői számára.

„A törvénymódosítás alapján a BÉT segítségével a bankok kis- és középvállalatok kötvényeit becsomagolva, azok fedezetével új kötvénysorozatokat bocsáthatnak majd ki. Ezek közé tartozhatnak egyszerűbb, a mostani jelzáloglevelekhez hasonlóan kialakított kötvények, de lehetnek bonyolultabb, strukturáltabb megoldások is, mint például a CDO-k (Collateralized Debt Obligation). Ez utóbbinál az egybe csomagolt kötvényekből úgynevezett tranche-okat, azaz ügyletrészsorozatokat kialakítva többféle új, egyedi jellemzőkkel rendelkező értékpapírt »keverhetnek« ki. Pénzügyi vállalatok kötvényeire nem vonatkozik a kötvényvásárlási program” – mondta a Figyelőnek Kiss Péter, az Amundi Alapkezelő Zrt. portfóliómenedzsere. Ennek a módszernek az előnye a befektetők számára, hogy több különböző besorolású kötvényből egy vagy több magasabb besorolású új kötvénysorozatot is létre lehet hozni.

Ezt azzal érik el, hogy a -kötvényeket különböző hitelminősítésű ügyletrész-sorozatokra bontják, amelyek alapja a kötvények kifizetésének sorrendje. Ha például 40 cég kötvényeit csomagolják egybe, akkor abból akár négy különböző kockázatú és besorolású szeletet lehet kialakítani a strukturálást követően. A legjobb minősítésű szelet részesül először a 40 vállalat kötvényeinek kifizetéseiből, utána a második legjobb minősítésű és így tovább az utolsóig. Tehát az összecsomagolt kötvényeket pénzáram, cash-flow szemlélet alapján osztják fel. Így akár az is elérhető, hogy a 40 alacsonyabb besorolású társaság kötvényeiből a felső szelet önmagában magas, akár AAA minősítést is kaphat. Ezáltal olyan befektetők is vásárolhatnak ezen cégek papírjaiból, akik amúgy a befektetési politikájuk értelmében alacsony minősítésűt nem tarthatnának a portfólióikban. Ezzel a pénzáramszemléletű megközelítéssel kerülhető el, hogy ha a 40 cégből egy vagy kettő csődbe megy, és nem fizet a kötvényei után, akkor a legfelső és a középső sorozatok hozamát ez erodálja.

„Ilyen jellegű értékpapírosított kötvények kialakítására itthon még nem volt példa. Ez egyébként az a forma, amely a 2008-as válságban nagy gondokat okozott az Egyesült Államokban az ingatlanpiacon. A valós probléma akkor nem a kötvénycsomagok strukturált kialakítási módszerével volt, hiszen az már évtizedek óta jól működött, hanem azzal, hogy a hitelcsomagba koncentráltan kerültek ingatlanhitelek, amelyek a válság első szakaszában hirtelen bedőltek. A hazai hitelprogram nem az ingatlanok mögött álló kölcsönöket célozza, ebből a szempontból tehát a kötvények összecsomagolásának bevezetése a hazai piacon nem jelent kockázatot” – tette hozzá Kiss Péter. A portfóliómenedzser azonban hangsúlyozta, hogy részben magas kockázatú termékekről is lehet szó, hiszen ahhoz, hogy jobb besorolású kötvénycsomagokat is ki lehessen alakítani, törvényszerűen rosszabbak is létrejönnek az adott csomagteljesítmények alsó sávjaiban.

A magasabb besorolású szeletek alacsonyabb hozamot kínálnak, de kisebb is a kockázatuk, míg az alacsonyabbak nagyobb hozammal kecsegtetnek, jóval nagyobb kockázat mellett. Az ilyen strukturált kötvényeknél a magasabb besorolású szeleteket általában kockázatkerülő befektetők, biztosítók és kockázatmentes kötvényekbe fektető alapok, míg az alacsonyabb besorolású szeleteket általában a hedge fundok vásárolják.

„Ez indokolja, hogy ezek a strukturált kötvények főként intézményi befektetők számára legyenek elérhetők, hiszen ők jobban fel tudják mérni az adott értékpapír és a mögöttes vállalati kötvények kockázatait. A lakossági befektetőknek nincsenek megfelelő kockázatkezelési rendszereik, hogy értékelni tudják a valós kockázatokat. Az intézményi szereplők közül a befektetési alapok, a biztosítók és a nyugdíjpénztárak lehetnek a potenciális érdeklődők ezen kötvények iránt. Az Egyesült Államokban és Nyugat-Európában ez egy elterjedt befektetési eszköz, de a régiónkban például nem” – mondta Kiss Péter. A szakértő szerint ennek elsősorban méretgazdaságossági okai vannak, hiszen a megfelelően piacképes sorozatok kialakításához sok kötvény és likvid vállalati kötvénypiac szükséges.

A portfóliómenedzser szerint ma Magyarországon maximum tíz vállalatnak vannak olyan kötvényei, amelyeket ilyen származtatott kötvénysorozatok kialakításhoz fel lehetne használni, miközben ennél jóval többre lenne szükség a méretgazdaságosság és a likviditás miatt. Kiss emiatt arra számít, hogy ezzel a módszerrel nemcsak a már meglévő kötvényeket csomagolják össze, hanem újabb kötvénykibocsátások is lesznek, akár a BÉT-en, akár a tőzsdén kívül. A programba kerüléshez minden bizonnyal méretelőírások is tartoznak majd, amelyek kapitalizációalapúak is lehetnek.

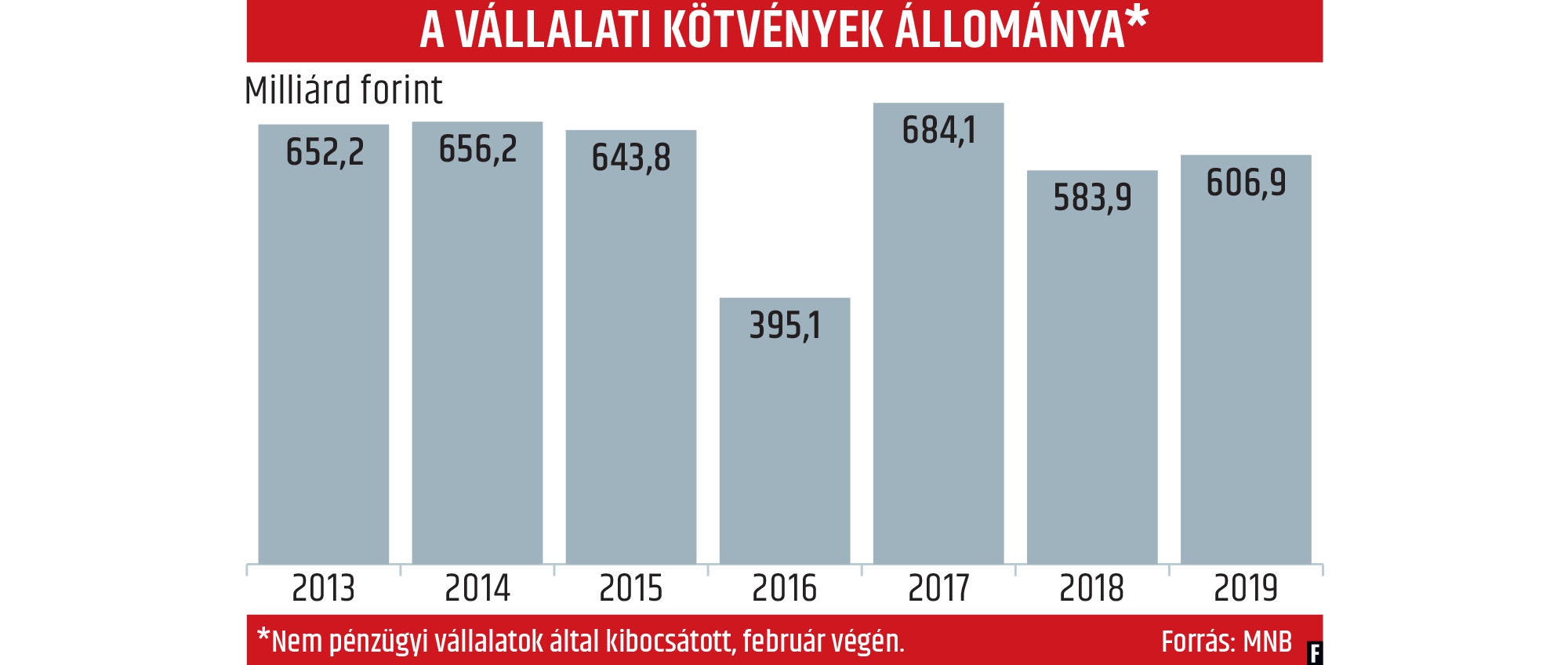

„Az MNB által meghirdetett kötvényvásárlási program 300 milliárdja a hazai GDP 0,7 százalékát jelentené. Jelenleg az MNB adatai alapján a GDP 1,5 százalékát teszi ki a hazai vállalati kötvényállomány, ennek fele euró-, fele pedig forintalapú. Ha figyelembe vesszük, hogy egy sorozatból az összérték 70 százalékát vehetik csak meg, akkor a terv jelentős élénkülést hozhat a hazai kötvénypiacon. A bankok által összecsomagolt mennyiség ennek várhatón csak kis hányadát teszi majd ki” – hangsúlyozta Kiss Péter.