Egyre több hitelt vesznek fel a magyar háztartások, és már nem csak lakásra: tavaly kilőtt a hagyományosan drágának tekintett személyi kölcsönök iránti igény is, e téren az idén szintén jelentős, húszszázalékos volumennövekedést várnak a szakértők. Ritka kegyelmi állapotot találnak ugyanis a piacon a hitelfelvételt fontolgatók: még alacsonyak a kamatok, és egy-két évig várhatóan azok is maradnak, a reáljövedelmek pedig rakétasebességgel emelkedtek az elmúlt évben.

Nem mindegy ugyanakkor, hogy jó vagy rossz adóssá válik-e az ügyfél. A bank oldaláról nézve a hitelbedőlés kockázatának a csökkentése a fő feladat. Lakáshitel esetén például sok függ attól, hány évesen igényli valaki, hol található a fedezeti ingatlan (ebből lehet arra következtetni, hogy mennyire forgalomképes), s természetesen fontos a lehetőleg több százezer forintos rendszeres havi jövedelem és a felvenni kívánt kölcsön összege is. Beigazolódni látszik tehát a tétel: a bank olyan hely, ahol pénzt adnak kölcsön, ha bebizonyítjuk, hogy nincs rá szükségünk. És akkor az adósok hiteltörténetét regisztráló, így a jó/rossz adós kategorizálást lehetővé tevő Központi Hitelinformációs Rendszerről (KHR), leánykori nevén BAR-listáról még nem is beszéltünk. Pedig néhány bank (érthető módon kockázatainak a csökkentése miatt) csak az adatok ellenőrzése után hajlandó foglalkozni a potenciális ügyféllel.

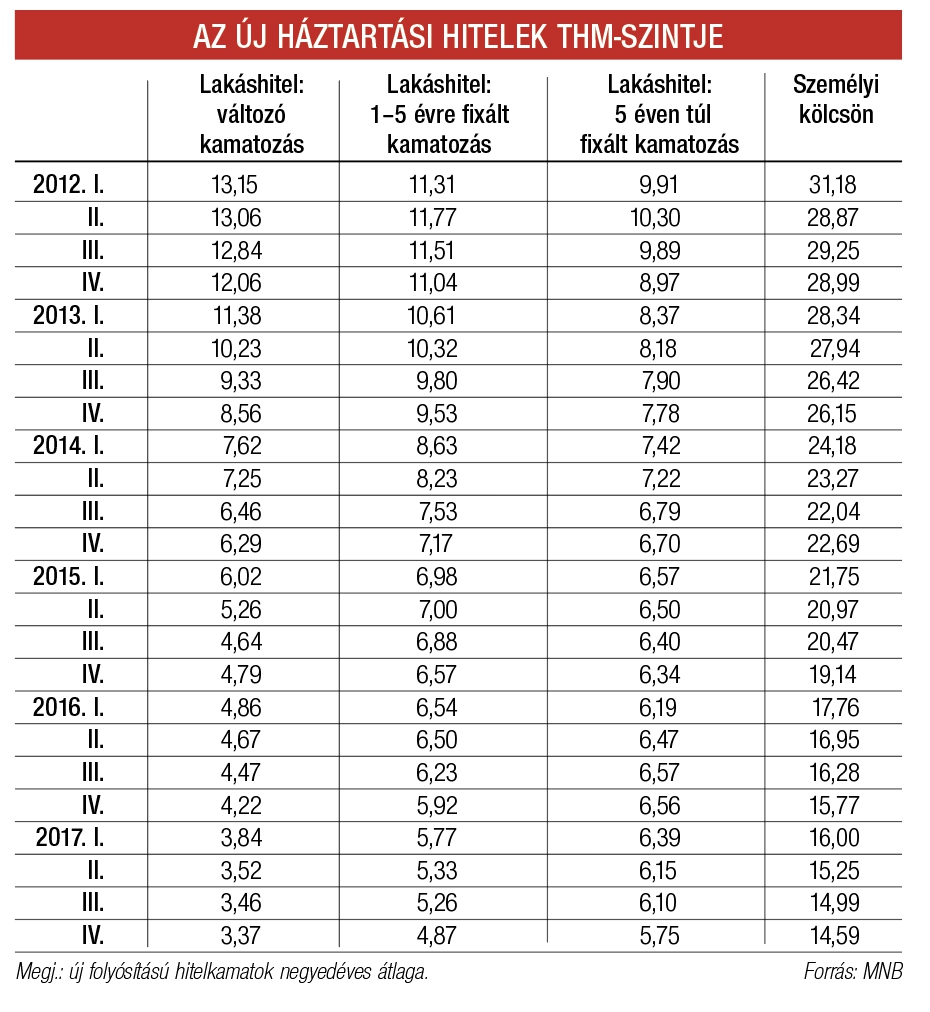

Ennek ellenére egyre bátrabban vesz fel kölcsönt a lakosság, és a hitelintézetek is rámenősebben cserkészik be a klienseket. A piac kétharmadát lefedő nyolc bank ajánlatait összehasonlító Bankkalkulátor.hu adatai alapján ezek az intézmények 65 százalékkal több személyihitel-igénylést közvetítettek ez év első három hónapjában a tavalyi azonos időszakhoz képest. Azaz több hitelt vettek fel az emberek, és hosszabb futamidőre. Az átlagos összeg csaknem 1,3 millió forintra, a futamidő pedig kicsit több mint ötven hónapra nőtt. A portál mintájában szereplő hitelek csaknem háromnegyede esetében szabad felhasználást jelöltek meg célként az ügyfelek. Az élesedő banki versenyt mutatja, hogy ezek átlagos teljes hiteldíjmutatója (THM) 16-ról 13,4 százalékra csökkent egy év alatt. De ugyanígy, jellemzően két-három százalékponttal mérséklődtek a többi hitelfajtához, például adósságrendezéshez, autóvásárláshoz vagy ingatlanfelújításhoz nyújtott kölcsönök THM-jei is. A havi törlesztőrészletek összege pedig nagyban függ a hitelcéltól: míg a szabad felhasználású hitelek esetében havonta átlagosan harmincezer forintot fizetnek vissza az ügyfelek a banknak, az adósságrendezésnél 34, az autóvásárlásnál 38, míg az ingatlanfelújításnál 46 ezret.

Van olyan pénzintézet, amelyik a mesebeli hetes szám köré építette a hitelfolyósítás idejét és a kamatot – tehát nem az igénylésről van szó, ebben a négyszázhúsz másodpercben már az elbírálás és az utalás is benne van, bizonyos feltételekkel. Azonban nem csak pozitív példák vannak. E sorok írója találkozott olyan esettel, ahol bizony két hónapba is beletelt egy bonyolultabb hiteligénylés elbírálása, amikor több mint kétmillió forint szabad felhasználásáról volt szó. A gondot valószínűleg az okozta, hogy túl rövid, kétéves futamidőre szerették volna felvenni az összeget, ami feltehetően nem érte meg a banknak, így több alkalommal visszadobta az igénylést. Végül hároméves futamidőre kötöttek szerződést, jelentősen megnövelve így a teljes visszafizetendő összeget.

Csaknem tíz évvel a gazdasági világválság után tehát a külső körülmények kedvezők, és a bankok mindent meg is tesznek, hogy kihasználják a lakosság egyre erősödő hitelfelvételi kedvét. A különbség most annyi a 2008-as helyzethez képest, hogy mindezt a jegybank vigyázó szemei előtt teszik. Bár a vállalati mellett a lakossági hitelezés is intenzíven bővül, tavaly például átlagosan negyven százalékkal nőtt az állomány, egyelőre nincs ok aggodalomra a piac felügyeletét ellátó Magyar Nemzeti Bank (MNB) szerint, mert a három éve életbe léptetett adósságfékszabályok egyéni szinten vetnek gátat a túlzott kockázatvállalásnak. A túlfinanszírozás megelőzésére alkotott szabályzói korlátok egyike például, hogy a havi törlesztőrészlet nem haladhatja meg az adós nettó jövedelmének az ötven százalékát. Ennek ellenére a lakások – főleg a fővárosiak – árának utóbbi két-három évben tapasztalt rakétaszerű kilövése miatt sokan újabb piaci buboréktól tartanak. Ha drágább a lakás, több és nagyobb összegű hitelt kell felvenniük a saját ingatlanra vágyóknak – amire a rekordalacsony kamatok még tovább csábítanak. Bár ez is relatív, ugyanis nemzetközi összehasonlításban a csökkenés ellenére még mindig magasnak számít a bankok által alkalmazott kamatfelárszint, azaz tulajdonképpen a hitelezésen nyert profit. Az MNB kimutatása szerint a hazai négy százalék feletti kamatmarzsok átlagosan 2,4 százalékponttal haladják meg az euróövezet és 1,7 százalékponttal a visegrádi országok középértékét. A piaci trendek és a fogyasztókat védő szabályzói lépések – mint például a minősített fogyasztóbarát lakáshitelek megjelenése – ugyanakkor a további csökkenés irányába hatnak.

Pár szó erejéig érdemes kitérni egy korábbi forró témára, a devizahitelekre. A kérdés még mindig annyira megosztó és olyan mélyen beépült a köztudatba, hogy több párt kampánytémává tette. A forintosítás után a jegybank adatai szerint 45 és 60 ezer közé tehető azon volt devizaadósok száma, akik kifejezetten rossz helyzetben találták magukat, mivel fedezetként bevont ingatlanjuk, bár elárverezték, nem fedezte a felvett hitel és a hátralékok együttes összegét.

A jelenleg még élő devizahitelek száma elhanyagolható. A KHR adatai alapján a 2017. június végén fennálló szerződések csaknem száz százaléka forintban, mindössze három százaléka svájci frankban, a maradék pedig euróban volt nyilvántartva. Ezzel egybecseng, hogy az MNB jelentése szerint a háztartási hitelek állományán belül a devizahitelek aránya továbbra is rendkívül alacsony volt a múlt év végén, egy százalék alatti értéket, negyvenmilliárdnál kisebb összeget tett ki.