sztorigyanú

Jól indult az év a Rába számára, a magyar járműipari vállalat bevétele 19 százalékkal ugrott meg az első negyedévben, miközben az eredményesség is javult – mondta Nagy-György János, a KBC juniorelemzője. A szakértő szerint ugyanakkor árnyalja a képet, hogy a növekedést főként az segítette, hogy egy nagyobb honvédségi megrendelés épp ebben a negyedévben realizálódott. Így bővülhetett 65 százalékkal a járműüzletág bevétele, s azon belül a hazai értékesítés 140 százalékkal. Továbbá arról sem szabad elfeledkezni, hogy a bevételnövekedést segítette az első negyedévben gyengélkedő forint. A dollárárfolyam 10,6, az euróárfolyam pedig 2,3 százalékkal volt magasabb, mint egy évvel korábban. Ennek ellenére az export csak kisebb mértékben, 5 százalékkal emelkedett, a növekedést egyértelműen a belföldi forgalom 50 százalékos bővülése húzta.

vegyes a kép külföldön

Érdemes megfigyelni a vállalat külső környezetében, a keresleti oldalon lejátszódó folyamatokat – hívta fel a figyelmet Nagy-György János. Amíg a belföldi kereslet látványosan felpörgött – s ez nem csak a nagy honvédségi megrendelésnek köszönhető, hiszen a járműszegmens a katonai mellett polgári járművekből is többet értékesített a hazai piacon, továbbá a belföldi forgalom az exportforgalmat meghaladó mértékben bővült a futómű- és az alkatrész-divíziónál is –, addig az exportpiacokon már vegyesebb a kép. Jó hír, hogy az észak-amerikai tehergépjármű-piac túllendült a mélyponton, s a kereslet 22 százalékkal nőtt egy év alatt, miközben az európai tehergépjármű-piacon is stabilan növekszik a kereslet, az új tehergépjármű-regisztrációk száma 5,5 százalékkal emelkedett. Ellenben az öreg kontinens személyautó-piaca már jóval borúsabb képet mutat. Itt 3 százalékkal csökkent az újautó-regisztrációk száma. Ráadásul az orosz piacon is jelentősen visszaesett a kereslet a buszok, valamint a tehergépjárművek iránt.

fókuszban a Rekard-vétel

Pozitívum, hogy ebben az évben befejeződik a hatékonyságjavulást és kapacitásbővítést célzó stratégiai beruházási program, amely 2016-ban kezdődött el. Ennek a programnak a következő negyedévektől kezdődően lehet érezhető hatása. Bár a stratégiai beruházás a vállalat eladósodottságának növekedését eredményezte, a nettó hitelállomány 4,4 milliárd forinttal, közel 9 milliárdra emelkedett, ám ez megegyezik a menedzsment előrejelzésével. A valamivel több mint kétszeres nettó hitel/EBITDA mutató még mindig visszafogottabb, mint a 2015 előtti adóssági helyzet.

A Rába idei kilátásaival kapcsolatban arra számítanak az elemzők, hogy tovább emelkednek a bevételek. Ezt a várakozást részben már az első negyedévi számok is visszaigazolták. Itthon a honvédelmi ráfordítások növekedésével lehet számolni, ugyanakkor a legnagyobb exportpiacon, az Európai Unióban még csak mérsékelt lehet a bővülés, ám az Egyesült Államokban megfordult a negatív trend. Mindezt költségoldalon kedvezőtlenül befolyásolják a magasra srófolt acélárak, ám segítheti a növekedés fenntartását a múlt héten bejelentett akvizíció, a Rekard Csoport felvásárlása. A cég 700 millió forintba kerülhet a Rábának, s az akvizíció eredménynövelő hatása, illetve a finanszírozás pontos részletei sem ismertek, de a menedzsment úgy nyilatkozott, hogy ez a modell irányadó lehet a további akvizíciókra nézve.

stabil osztalékfizetés

A közgyűlés részvényenként 17,80 forintos osztalékról döntött, ami a sajátrészvény-mennyiségre eső osztalék felosztásával együtt 17,96 forintot jelent papíronként a május végén kezdődő kifizetéskor. A másfél százalékos osztalékhozam első ránézésre talán nem tűnik vonzónak, mégis fontos, hogy a másfél évtizedes osztalékínség után érkező 2017-es 20,18 forintos kifizetés nem elszigetelt eset volt. Tavaly 23 forintot ért az osztalékszelvény, vagyis stabilan 20 forint körüli kifizetésre lehet számítani.

Nagy kérdés az ingatlanvagyon sorsa

Nehéz megítélni a Rába reális értékét. Évek óta megkerülhetetlen kérdés, hogy mi lesz a Győr központi részén fekvő, s a nagy mérete miatt nehezen eladható ingatlanvagyonnal. A társaság 2017-es beszámolója alapján a telek nagyjából 5,1 milliárd forintot érhetett, míg a 2018-as beszámolóban 5,3 milliárdra becsülték a valós értékét független szakértők felmérése alapján. A KBC elemzői azonban az értékesítés időbeli bizonytalanságai és a nagy méretből adódó illikviditás miatt az ingatlanvagyont csak kétharmados értéken vették figyelembe modelljükben. Fontos körülmény, hogy a nemrég megtartott éves rendes közgyűlésen sem mondtak semmit az ingatlan jövőbeni sorsáról. Arról sem szabad elfeledkezni, hogy a Rába piaci kapitalizációja alapján viszonylag kis cég, s a tőzsdei forgalom sem magas. Ezért a részvény reális értékének kiszámításához 10 százalékos likviditási diszkontot alkalmaztak. Mindezzel együtt a KBC 1310 forint körüli fair értékkel számol, az ajánlásuk tartás. Valamivel optimistább Rátkai Orsolya, az OTP részvényelemzője, igaz, ő a BÉT piacfejlesztési programja keretében tette közzé értékelését, s vételre ajánlja a Rábát, egyéves horizonton 1403 forintos célárral. A jelenlegi árszinten mind a két értékelés jelentős felértékelődési potenciált jelez.

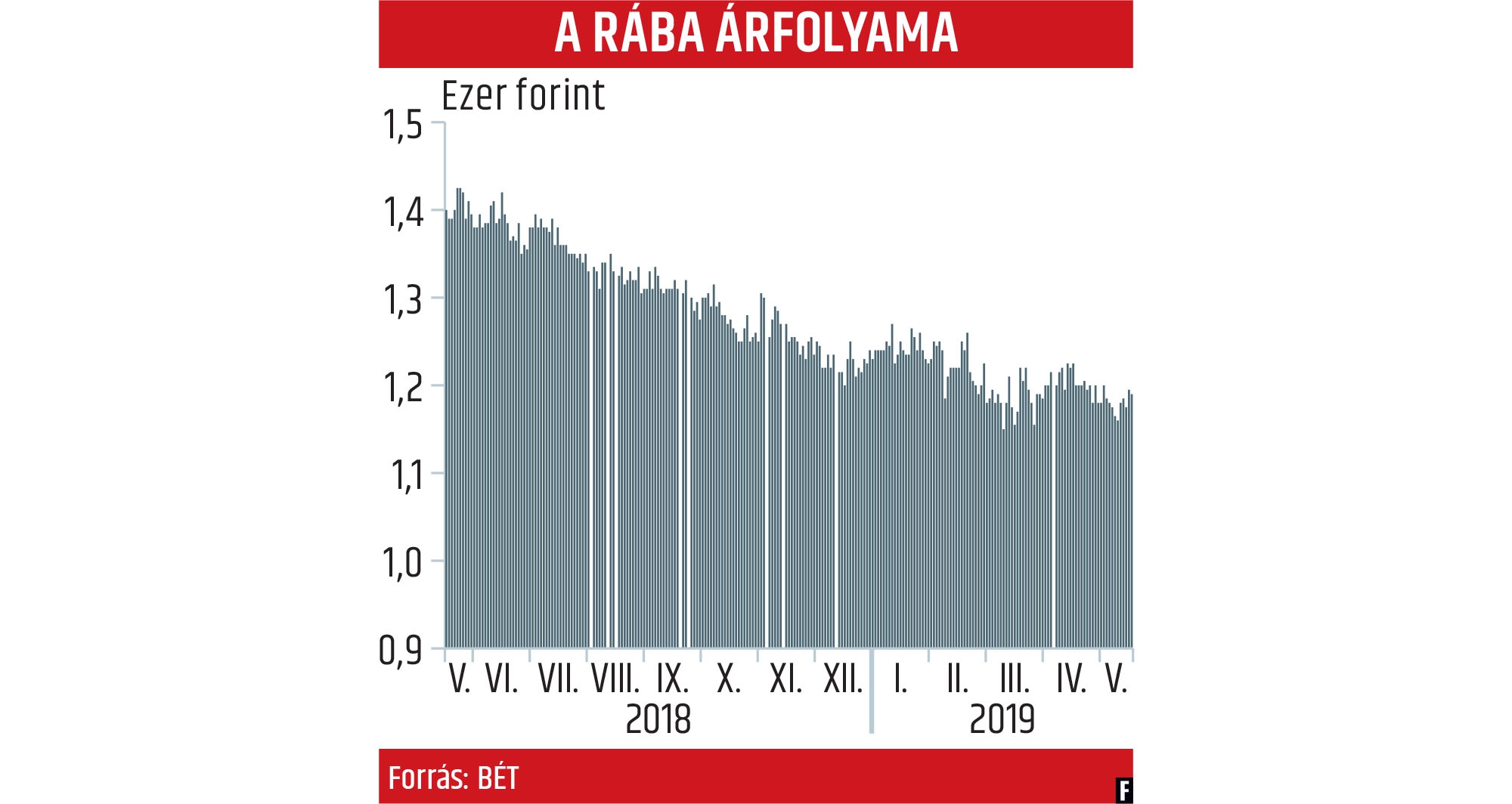

Halálkereszt vagy felívelés?

Bár a Rába árfolyama az idén is folytatta a még tavaly márciusban elkezdett lassú lecsorgását, mégis valamelyest javult a technikai kép. Az árfolyam év elején kilépett a csökkenő trendvonalból, amelyet azóta többször is visszatesztelt. Ám az 1150 forintos hosszú távú támasz stabilnak bizonyult, hiszen onnan többször is visszapattant az árfolyam. Ha az erőteljes növekedést mutató első negyedéves gyorsjelentés után lendületet kapna a kurzus, akkor nagyobb vevői hullám esetén már az 1350 forintos szint is célkeresztbe kerülhet. Az emelkedés kifulladása esetén azonban a mozgóátlagok kereszteződéséből kirajzolódhat egy úgynevezett „halálkereszt” alakzat az árfolyamgrafikonon, s akkor 1100 forint körül ismét a csökkenő trendvonal vizsgázhat.