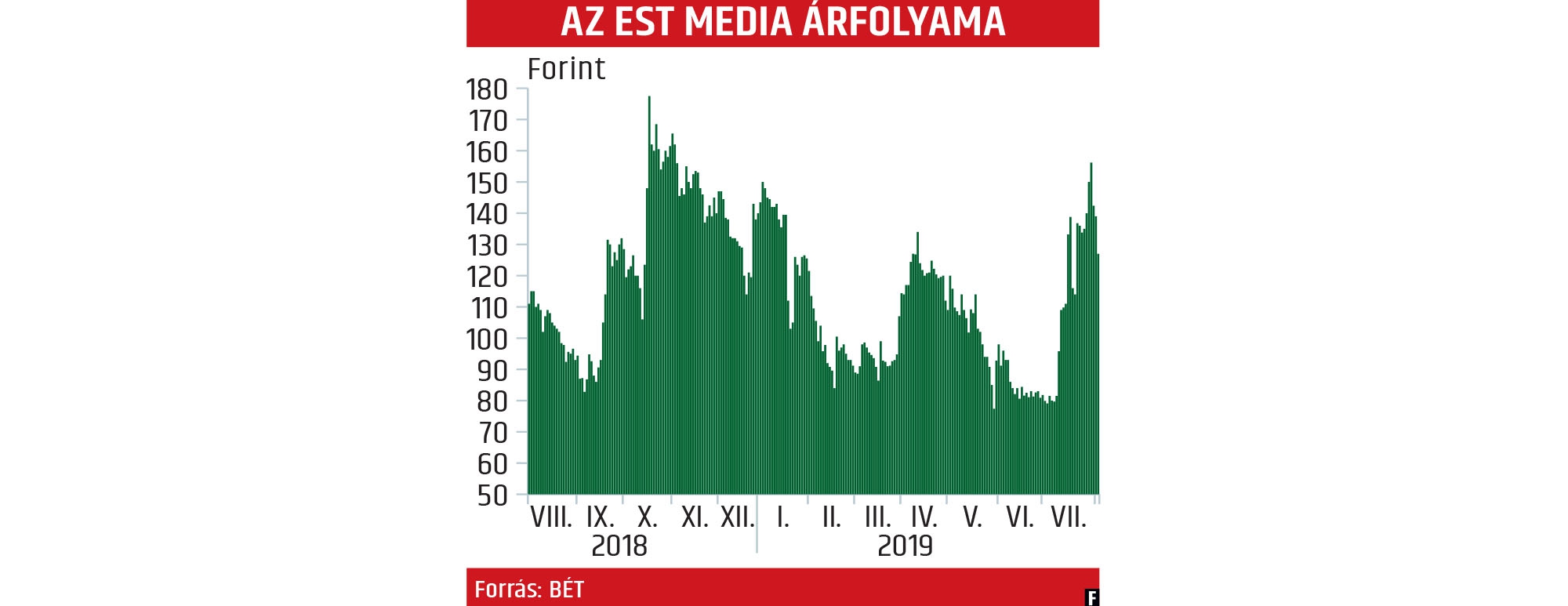

Két évvel ezelőtt még 5 forint alatt jegyezték az Est Mediát, ráadásul korábban hosszú esztendőkön át ezen a szinten volt kifeszítve a kurzus. Ehhez képest a múlt héten már napi félmilliárdos, esetenként egymilliárdot is meghaladó forgalom mellett, 130 és 165 forint között jegyezték a papírt, amely év elején a likvid minősítést is megkapta a pesti tőzsdén.

Eközben továbbra is egy üres tőzsdei társaságról beszélünk, amelynek a legnagyobb értéke a tőzsdeképes infrastruktúra és a négyezer kisbefektető. Bár a társaság tavaly 4,24 milliárdos adózott eredményt ért el, és ezen a soron 2016-ban 3,59 milliárdos, 2017-ben pedig 476 milliós veszteség szerepelt, a kiugró eredmény nem valamely profitábilis tevékenység haszna, hanem a tavaly lezárult csődeljárás során elengedett kötelezettségek következménye.

A felfokozott érdeklődés a Delta-szerződés aláírásával magyarázható. Egy magyar információtechnológiai céget olvaszt magába az üres tőzsdei társaság, amely megvásárolja a Delta Systems Kft. 100 százalékát, ugyanakkor az adásvétel révén a Delta Csoport holdingcége, a Deltagroup Holding Zrt. főrészvényessé válik. A Delta Systems vételára ugyanis 28,6 milliárd forint. Ebből 2,35 milliárd forintot pénzben teljesít az Est Media, legkésőbb 2019. december 20-ig. A teljesítés érdekében a társaság részvényesi kölcsönszerződést kötött korábbi főrészvényesével: a július végén 10 millió darab részvénnyel még 9,82 százalékos tulajdonos, ám jelenleg már 5 százalék alatti GlobTerm kötelezettséget vállalt arra, hogy a 2,35 milliárd forint összegű finanszírozást határidőben az Est Media rendelkezésére bocsátja. A részvényesi kölcsön hosszú lejáratú, a visszafizetésének határideje 2024. december 31., kamata évi 3 százalék. Továbbá a GlobTerm vállalta, hogy ha a kötelezettségét nem teljesítené határidőben, úgy 500 millió forint bánatpénzt fizet. A fennmaradó 26,25 milliárd forint vételárat pedig az Est Media alaptőke-emelés keretében 125 millió darab, 210 forint kibocsátási értékű törzsrészvény kibocsátásával teljesíti. Így lesz a Deltagroup a társaság új főrészvényese. A társaság 0,78 forint névértékű részvényeinek darabszáma augusztus elsején 258 millió volt. A komplett infrastruktúra-megoldásokra (architektúratervezés, hálózati megoldások, hardverelemek, alkalmazásintegráció, infrastruktúra-menedzsment) fókuszáló Delta Systems árbevétele a 2019. június 30-ával zárult pénzügyi évben megközelítette a 16 milliárd forintot.

Az ügylet végére persze csak akkor kerül pont, ha az Est Media közgyűlése a tranzakciót a fenti feltételek mellett jóváhagyta, továbbá a zárás napjának hatályával elhatározta a zártkörű alaptőke-emelést és az igazgatóság tagjait érintő személyi változásokat, illetőleg az ezekhez kapcsolódó alapszabály-módosítást. A közgyűlési jóváhagyás vélhetően automatikus lesz, mert a másik alternatíva az újabb csődeljárás és a társaság felszámolása lenne, ami nem áll érdekében a részvényeseknek.

Emlékezetes, hogy az Est Mediát 2017 januárjától 2018 júliusáig sújtotta elkülönítés szankcióval a BÉT. A karanténba zárt társaság 2017 őszén kötött csődegyezséget a hitelezőkkel, ennek során a tartozásokat szinte teljes egészében elengedték. Kibocsátottak a moratórium alá nem eső tartozások fedezetére 11 millió 217 ezer 330 forintnyi részvényt, a hitelezői igények 2,55 százalékának lefedésére pedig 30 millió 622 ezer 857 forintnak megfelelő papírt. Így sikerült felszámolni a társaság kötelezettségállományát, beleértve a 2014-es 3,2 milliárd tőkeösszegű kötvénykibocsátásból eredő kötelezettségállományt, és pozitív tartományba tolni a 2017 nyarán már mínusz 4,42 milliárdosra süllyedt saját tőkét. A cég kisrészvényeseinek elszántságát és a társaság melletti elkötelezettségét jól jellemzi egy anekdotaértékű történet. A csődegyezség jogerőre emelkedésének egyik akadálya a NAV kifogása volt. Az adóhatóság ugyanis még a csődegyezség megkötését megelőzően elmulasztott időben bejelenteni egy közel 68 millió forintos követelést. Így a csődegyezség értelmében annak érvényesítésére a csődeljárás sikeres lezárultát követően sincs módja. Bár a NAV végül egyezségre jutott a társasággal, a tétlen várakozás idején a kisrészvényesek felajánlották a menedzsmentnek, hogy ha ez segít, „összedobják” azt a 68 milliót, csak hogy haladjon az ügy, hiszen a NAV-követelés összege eltörpül ahhoz képest, amit a befektetők nyerhetnek az egyezséggel. Bár egy ilyen befizetésnek nem volt jogalapja, mégis gesztusértékű volt a felajánlás.

A csődegyezség sikeres végrehajtását követően befektetőket keresett Balázs Csaba, aki máig az Est Media egyetlen dolgozója, s korábban közel 20 százalékkal a legnagyobb részvényes volt, jelenleg 5 százalék alatti a befolyása. A cég eladása komolyan nem kerülhetett szóba a magas közkézhányad miatt. Tavaly októberben 106 forintról 177 forintig szárnyalt a kurzus a hírre, hogy Andy Vajna 5 százalék feletti részesedést szerzett az üres tőzsdei társaságban. Igaz, ezután 114 forintig tartó lecsorgás következett, ám év végén, a két ünnep között, 20 forintot ugrott az árfolyam a jövőbeni akvizíciók céljára alapított E.M. Prime Holding Vagyonkezelő létrehozásának hírére. Az idei év első heteiben pedig stabilan 135 és 150 forint között jegyezték a papírt. Ekkor jött Andy Vajna halálhíre, ami újra padlóra küldte az Est Mediát. Akkor kevesen fogadtak volna rá, hogy alig néhány hónapon belül talál új befektetőt a társaság.

Az ügylet zárása után az Est Mediától és a tőkepiactól is búcsúzó Balázs Csaba úgy fogalmazott: „Elvégeztem, amit ígértem a részvényeseknek, mindig hittem abban, hogy a 4 ezer kisbefektető és a tőzsdeképes infrastruktúra önmagában is vonzó. Bár a tavaly ősszel megkötött üzlet Andy Vajna sajnálatos halála miatt meghiúsult, a társaságnak sikerült átstartolnia, találtunk új nagytulajdonost, a többi már a Deltán és a felálló új menedzsmenten múlik”.