Mi is a tranzakciós illeték? Egy mondatban: a bankoknak tranzakciós illetéket kell leróniuk az adósaiktól érkező törlesztések összege után. Kicsit bővebben: a második Orbán-kormány a 2012 áprilisában bemutatott kon-ver-gen-cia-prog-ram-ban vetette fel ennek bevezetését, 2013-tól „él”, s jelentős, évente átlagosan több százmilliárd forintos bevételt hoz(ott) a központi büdzsének. „A kormány elkötelezett a költségvetési hiánycél tartását illetően. A 2012. évi költségvetési folyamatokból ugyanakkor az látható, hogy ez a célkitűzés csak pótlólagos intézkedésekkel (részint a büdzsé kiadásainak a csökkentésével, részint az adóbevételek növelésével) érhető el. Ezen korrekciók egyik eleme a pénzügyi tranzakciós illeték bevezetése” – írta Matolcsy György akkori nemzetgazdasági miniszter az erről szóló törvény indoklásában. A hivatalos állásfoglalás szerint ez a lépés szorosan illeszkedik ahhoz az adópolitikai irányvonalhoz, miszerint az adóstruktúra úgy alakuljon át, hogy abban a munkára rakódó közterhek aránya csökkenjen, a forgalmi-fogyasztási adók szerepe növekedjen, elősegítve ezáltal a munkavállalási hajlandóság és a foglalkoztatás növelését, de nem veszélyeztetve a költségvetési célok megvalósítását.

A vonatkozó törvény szerint a szóban forgó fizetési kötelezettséget tilos áthárítani az ügyfelekre. Mégis, a Központi Statisztikai Hivatal adatai szerint a pénzügyi szolgáltatások öt év leforgása alatt mintegy ötven százalékkal drágultak.

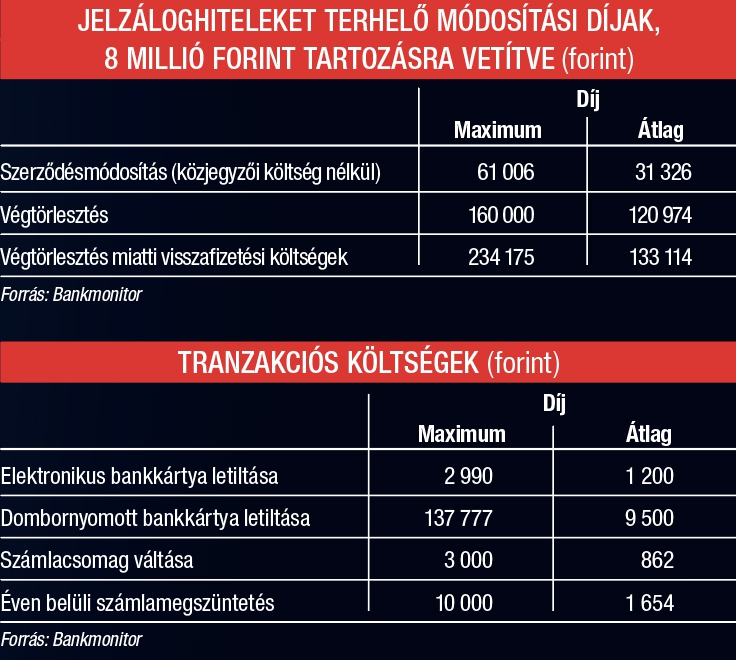

SZÁMOLJUNK CSAK!

Kiválasztottunk egy közepes méretű kereskedelmi bankot, és „lecsekkoltuk”, hogy mi is a helyzet, ha valaki 25 ezer forintot utalt hat évvel ezelőtt, illetve napjainkban. Például a telefonos utalás átlagos díja 130 forinttól indult 2012-ben, rá egy évre – a tranzakciós illeték bevezetését követően – már 280 volt, most pedig több mint négyszáz forint. Amennyiben ugyancsak 25 ezret utaltunk át interneten keresztül, akkor hat esztendeje nyolcvan forint volt a művelet költsége, amely egy év alatt 120-ra nőtt, s immár eléri a 230 forintot.

Durvább a szituáció a szimpla készpénzfelvételnél: 2012-ben például egy tízmillió forintos „kivét” 25 ezret kóstált, jelenleg több mint ötvenezerbe kerül.

Miközben a számok elméletileg magukért beszélnek, addig nem árt fejben tartani azt sem, hogy a drágulásban több tétel is van. Egyebek mellett a vagyonosabb ügyfelekre vonatkozó kondíciók is ideértendők. Szintén mérsékli a KSH által jelzett drágulási ütemet, hogy a pénzügyi rezsicsökkentés következtében havonta 150 ezer forintot bárki díjmentesen felvehet. A Magyar Nemzeti Banktól kapott tájékoztatás szerint az intézmény hatóságként keményen fellép: „nem nyitható számlákat” töröltek, olyanokat, amelyek a tranzakciós illeték bevezetése előtti időket idéző extra feltételeket kínáltak. A fentiek leginkább a lakossági kliensekre vonatkoztak, vállalkozóknál a kiadások döntő része az utalások költségeiből és a számlavezetési díjból áll. S az utóbbiak öt-hat év leforgása alatt brutálisan megnőttek.

Ugyanakkor a lapunkat tájékoztató szakértők szerint a híres magyar pénzügyi kreativitás itt is tetten érhető. Ha beütjük a legismertebb keresőportálon, hogy miként is tudjuk elkerülni az illetékfizetést, legalább tíz találatra bukkanunk. A témával foglalkozó szakemberek úgy vélik, a külföldi tulajdonban lévő, más közép-európai érdekeltséggel is rendelkező bankok, azok ügyfelei egyszerűen kijátszhatták ezt a kötelezettséget. Például az eurós utalások Szlovákián keresztül, interneten lebonyolíthatók, s így hatalmas összeget lehet évente megspórolni. Nyíltan tanácsolják az üzleti partnereknek, hogy nyissanak „forintos” vállalkozói számlát északi szomszédunkban. Több olyan bank működik Szlovákiában, amelynek itt is és ott is van képviselete, „megfelelője”. Például az egyik pénzintézet havi 3 euróért kínál forintos vállalkozói számlát, s ehhez még jön havi 60 cent bankkártyadíj. Ha bankrendszeren belül vagyunk s interneten utalunk, annak a díja cirka 15 eurócent. A számláról pénzt felvenni kártyával már Magyarországon is lehet, 20 centért – összegtől függetlenül.

KEDVEZMÉNYEZETTEK

Miközben banki oldalról beindult a lobbizás a hitelintézeteket terhelő fizetési kötelezettségek eltörléséért, immár az állam sem olyan szőrösszívű. A kormány az Európai Újjáépítési és Fejlesztési Bankkal kötött megállapodásban vállalta a bankadó csökkentését: 2016-ban mintegy hetvenmilliárd forinttal mérséklődött, ezt 2017-ben újabb tízmilliárdos könnyítés követte. Az is könnyebbséget jelent a pénzügyi szereplőknek, hogy megszűnt az úgynevezett hitelintézeti járadék, ami ötmilliárd forintos enyhítést jelent. Harmadrészt pedig kifejezetten a hitelezést segítik a tranzakciós illeték új szabályai is, amelyek tavaly léptek életbe. A kormány akkor úgy élénkítette a hitelezést, hogy ebből a teherből kedvezményt kínált azoknak a pénzintézeteknek, amelyek a hitelállományukat a múlt esztendő végéig húsz százaléknál nagyobb mértékben növelik meg a 2015. év végihez képest. Úgy számoltunk, hogy a bankrendszer érintett szereplői átlagosan 2-2,2 milliárd forinthoz juthattak az újítással.