Csaknem a felével, 632 milliárd forintra nőtt a hitelintézetek adózott nyeresége 2017-ben az előző évihez képest a jegybank legfrissebb előzetes adatai szerint. A történelmi eredmény fő oka az épp tíz éve kirobbant pénzügyi válságra vezethető vissza. Ekkor ugyanis a bankok a nem teljesítő hitelek fedezetéül céltartalékokat különítettek el, jelentős összegben. Problémás ügyletekből pedig akadt szép számmal, elég a devizahitelesekre gondolni, akikből pár éve még több százezer volt, és jelentős részük bedőléssel fenyegetett. Az ekkor félrerakott óriási összegeket – 2014-ben például csaknem a mostani profittal megegyező 600 milliárd forintot – veszteségként szerepeltették. Ezeket a milliárdokat az utóbbi években a bankok elkezdték fokozatosan visszaírni, azaz hozzáadni a nyereségükhöz. Nem kis tételről van szó; csak tavaly mintegy 178 milliárd forintot jelentett a céltartalék-visszaírás, a teljes, adózás utáni profittömeg közel harminc százalékát.

Szerencsére nem csak ez az egyszeri hatás okozta a szektor nyereségének a megugrását tavaly, hanem a rendkívül kedvező magyar és nemzetközi gazdasági környezet is. Évről évre nő a lakossági fogyasztás és bővülnek a beruházások, ami meghozza a hitelfelvételi kedvet, csakúgy, mint az alacsony kamatkörnyezet. Igaz, hogy ez utóbbi továbbra is morzsolja a banki profitot, de a kihelyezett kölcsönök növekvő volumene érdemben tudja kompenzálni ezt a veszteséget. Emellett a múlt évtől 19-ről 9 százalékra leszállított társasági adó és a bankadó csökkentése is jótékonyan hatott az eredményekre.

Egyre nagyobb lendületet kap tehát a válság után padlót fogott, majd 2016-ban talpra álló banki hitelezés. A felfutáshoz hozzájárultak a Magyar Nemzeti Bank projektjei is, mint a jelenleg is futó piaci hitelprogram és a minősített fogyasztóbarát lakáshitel bevezetése. A jegybanki adatok szerint 8 százalékkal nőtt a nettó hitelállomány 2017 végére az egy esztendővel korábbihoz képest – ezen belül a vállalatoké 12,7, a háztartásoké pedig 4,6 százalékkal. A tavalyi új szerződéskötések volumene harminc százalékkal haladta meg az előző évit, és az átlagos hitelösszegek is emelkedtek. 2017-ben a régióban a kamatfelárak általános csökkenése mellett egyébként mindenhol növekedett a vállalati hitelállomány, jóllehet a hazainál kisebb mértékben.

Előretekintve a 2020 utáni „szűkös esztendőkre”, az uniós források kifutására, a bankok nem kapnak a szívükhöz: sőt, még nyernek is vele. Amint csökken ugyanis a cégek számára elérhető támogatási keret, az „ingyenpénz”, várhatóan megugrik majd a kereslet az alternatívák, a különböző céges finanszírozási konstrukciók iránt.

Azonban a kamatok sem maradnak örökké zéró közelében. Az Egyesült Államokban már elkezdődött az emelés, amely szakértők szerint 2019-re gyűrűzik át az euróövezetbe és onnan pár hónappal, egy-két negyedévvel később Magyarországra. Ez a bankoknak jó is és rossz is, hiszen a magasabb kamatfeláron vastagabb profitot szakíthatnak, ugyanakkor a kihelyezett hitelek részleteinek esetleges növekedésével nő a bedőlés kockázata is. De ez még a közepesen távoli jövő.

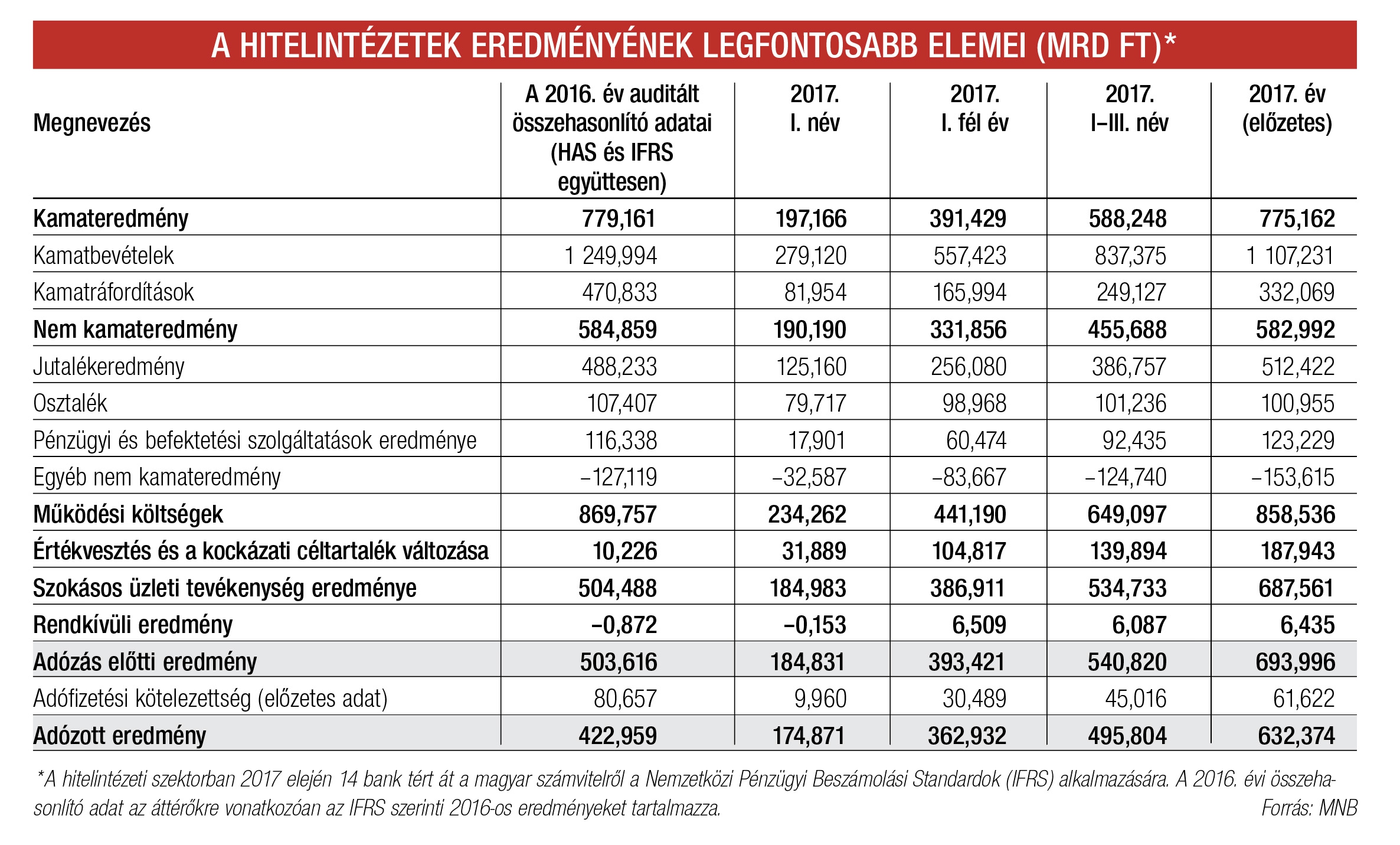

A tavalyi adatok szerint a kamategyenleg nagyjából stagnált: kevesebb mint négymilliárd forinttal, mindössze 0,5 százalékkal csökkent, mert a kamatbevételek 142,7, míg a kamatkiadások 138,7 milliárd forinttal mérséklődtek. Nőtt viszont a jutalékokból eredő nyereség, öt százalékkal, 512,4 milliárdra. A munkabér jellegű kiadásokat is tartalmazó működési költségek 1,3 százalékkal zsugorodtak a múlt évben, ami azért figyelemre méltó eredmény, mert egyébként csaknem tíz százalékkal nőttek a reálbérek, s mintegy negyvenezren dolgoznak a hitelintézeti szektorban. Több bankvezető is felhívta a figyelmet korábban arra, hogy beszűkültek a költségcsökkentési lehetőségek a bankoknál – erre a digitalizáció jelenthet megoldást hosszabb távon, amelyre azonban ugyancsak jelentős összegeket kell áldozni.

Mindenképp kedvező jel, hogy az utóbbi években árgus szemekkel követett nemteljesítési hitelmutató egyre kevésbé hívja fel magára a figyelmet a banki jelentések közzétételekor. Az MNB adatai szerint a késedelmes hitelek teljes bruttó állománya több mint húsz százalékkal csökkent egy esztendő alatt, ezen belül a kilencven napon túl késedelmeseké harminc százalékot meghaladóan lett alacsonyabb az előző év véginél. Arányuk a teljes bruttó hitelállományon belül tavaly az utolsó negyedév végére 3,7 százalékra apadt, míg egy esztendővel korábban még 5,6 volt ez az érték, 2015 végén pedig a tíz százalékot is túllépte.

A mérlegfőösszeg, a bankok vagyonát összesítő fő mutató is nőtt 2017-ben. Csaknem hat százalékkal haladta meg az egy esztendővel azelőttit, így elérte a 36,3 ezer milliárd forintot. Ezen belül a legnagyobb szeletet továbbra is természetesen az OTP hasítja ki a tortából, 7,7 ezer milliárdos mérlegfőösszeggel. A nagyságrend érzékeltetésére elég annyi, hogy a magyar bruttó hazai termék – a gazdaságban egy év alatt megtermelt áruk és szolgáltatások összege –, azaz a GDP a bankok összesített mérlegfőösszegével csaknem megegyező nagyságú, 38 ezer milliárd forint volt tavaly.

REKORDNYERESÉG ÉS BEVÁSÁRLÁS AZ OTP-NÉL

Minden idők legnagyobb nyereségét érte el tavaly az OTP-csoport, amikor 40 százalékkal, 284 milliárd forintra nőtt az adózott eredménye, a külföldi leánybankokkal együtt számolva. A csoport legjövedelmezőbb tagja továbbra is a magyar OTP, amely a nyereség közel felét hozta, 169 milliárd forintot. A társaság elnök-vezérigazgatója, Csányi Sándor a versenytársak egy-egy leánybankjának a megvásárlására két olyan európai országban is lát reális lehetőséget, amelyben még nincs jelen a cég. Középtávon kedvező és támogató makrogazdasági környezetre számít a bankvezér, így az idén Magyarországon és a csoport többi tagjának az országaiban is fellendülést várnak, ami segíti a hitelvolumen további növekedését.

Borítókép: Getty Images Hungary