Aki ellentmondást vél felfedezni az adóhivatali adatszolgáltatás időigénye és az alapvetően ennek a folyamatnak az egyszerűsítésére kitalált e-bevallás között, annak igaza van. A nemzetközi tapasztalatok szerint kissé visszafelé sült el a papírgyilkos szuperfegyver, az elektronikus ügyintézési csatorna bevezetése: pont arra van negatív hatással, amin könnyíteni akartak. Másfél évtized alatt nem csökkent, hanem éppen hogy nőtt a céges adminisztrációra fordított idő és pénz az Európai Bizottság felmérése szerint. Nemrég hozták nyilvánosságra az előzetes tanulságait egy a testület megbízásából készített, húsz országot érintő elemzésnek. Ezek alapján a legutóbbi, 2004-es gyűjtés eredményéhez képest alig változtak az ilyen jellegű terhek a vizsgálatban szereplő államok többségében, dacára például az elektronikus adatszolgáltatás terjedésének. Ezt részben az magyarázza, hogy az adminisztratív folyamaton belül az információk összegyűjtése jelenti a legnagyobb nehézséget, illetve költséget, nem pedig azok e-útra terelt bevallása.

ADMINISZTRÁCIÓS KÖLTSÉGEK

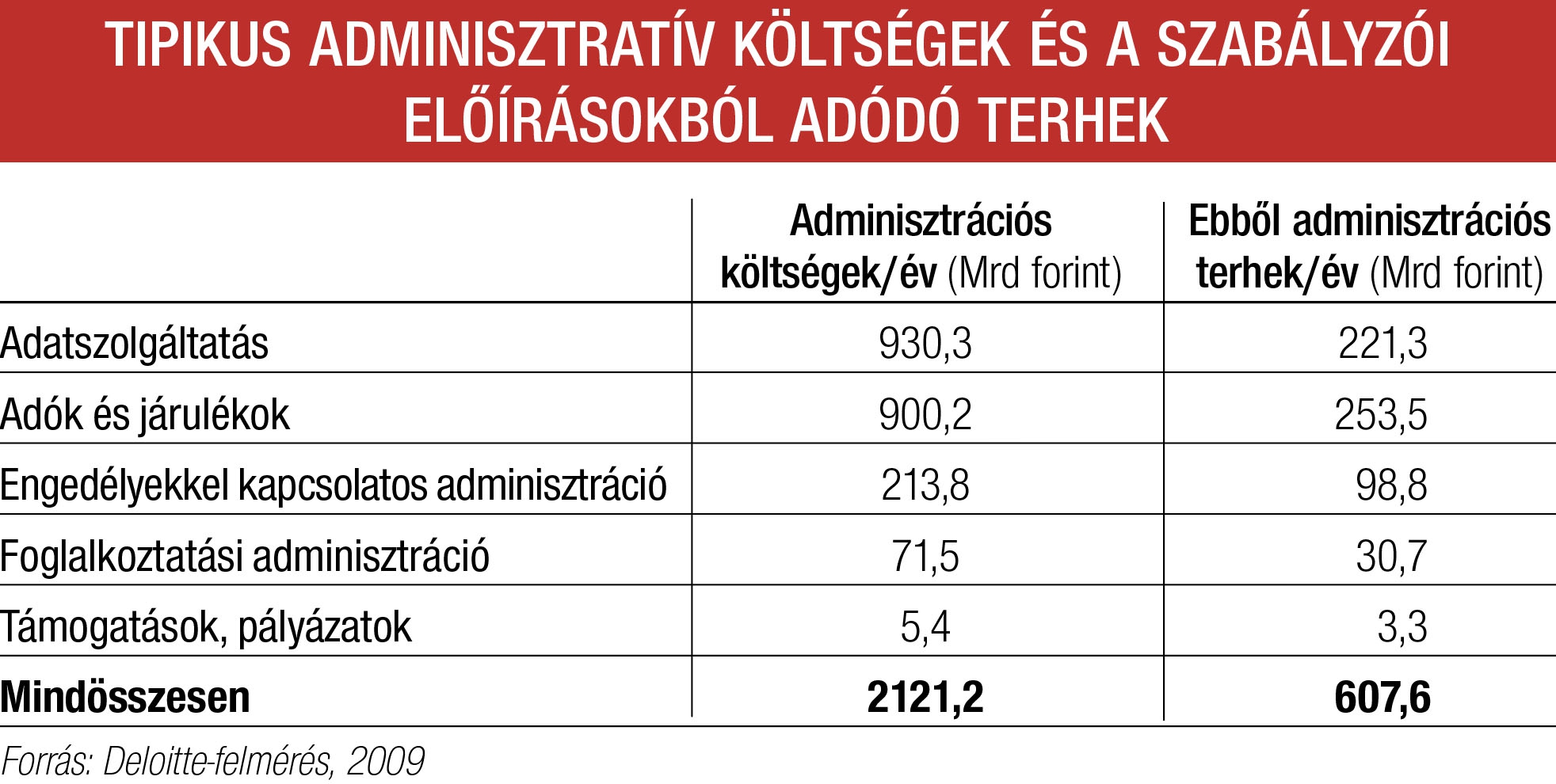

Halmozottan érvényes mindez a magyarországi vállalkozásoknál dolgozók több mint felét foglalkoztató kis és közepes cégekre, mivel ezek a társaságok nem tudnak élni a multik és a nagyvállalatok mérethatékonyságból származó előnyeivel, nincs például csak adminisztrációra specializálódott csapatuk. A nemzetközi tapasztalatok szerint az ötvennél kevesebb embert foglalkoztató kkv-k esetében az árbevétel kettő-négy százalékára is rúghatnak az ilyen jellegű költségek, így nekik nem nagy segítség, hogy a bevallás folyamata pár kattintásra rövidült. Ennél nagyobb cégeknél jellemzően fél százalék alatti ez az arány, de az OECD egyik korábbi felmérése egyes esetekben háromszázalékos mértéket is kimutatott. Magyarországon egyébként 2009-ben készült átfogó felmérés az adminisztrációs feladatokról. E szerint legnagyobbrészt az adózáshoz és a hozzá kapcsolódó számvitelhez, illetve adatszolgáltatáshoz köthetők ezek a terhek (lásd a táblázatot).

De miért nem csökkentek látványosan az adminisztrációs költségek? Az egyik bökkenő az, hogy mégse menekülnek meg az esőerdők: az elektronikus úttal párhuzamosan fennmaradnak a papíralapú folyamatok is, sőt sokszor mindkét módon bekérik az adatokat. További probléma, hogy az elektronikus ügykezelés látszólagos könnyebbsége miatt „vérszemet kaptak” a hatóságok: gyakran a korábbinál több és szélesebb körű információt kérnek. A kkv-kat pedig még az ág is húzza ezen a téren: sokszor költségtakarékossági okokból inkább saját erőforrásból, házon belül intézik az adókkal, foglalkoztatottakkal kapcsolatos adminisztratív teendőket, pedig vannak erre szakosodott cégek. S így is előfordul, hogy drágábban jönnek ki, mint ha külső szakértőt vettek volna igénybe.

ÖNKRITIKA A KORMÁNYTÓL

Nem akárhol, hanem a legújabb, áprilisban publikált, a 2018–22-es időszakra vonatkozó konvergenciaprogramban gyakorolt némi önkritikát a kormány ezen a téren, beismerve, hogy a kért adatok összegyűjtése, nem pedig a bevallásuk jelenti a nagyobb terhet a vállalkozások számára. Jó hírt is tartalmaz a jelentés: mint írták, a fenti tapasztalatokat is felhasználva folyik a Nemzeti Adó- és Vámhivatal (NAV) elektronikus kapcsolattartási csatornáinak a fejlesztése és a belső folyamatok optimalizálása. Emellett az e-rendszerekből származó adatok összekapcsolásával egyre több személyre, azaz ez esetben cégre szabott szolgáltatás válik elérhetővé. Ilyen egyébként a 2016-ban indult adózóminősítés. Tavaly már több mint kétszázezer vállalkozás kapott „megbízható adózó” pecsétet és élvezhette az ebből fakadó előnyöket, például a könnyített eljárást az adóhivatali ügyekben, de bírság kiszabása esetén is csökkentett összeget kell csak fizetniük.

A 2017-ben indult e-szja-rendszert az e-bevallástól eltérően az egyértelműen sikeres elektronikus szolgáltatások közé sorolják. Ezt az is alátámasztja, hogy az idén már több mint ötmillió bevallást generáltak automatikusan a NAV-nál. Míg korábban sokakat indokolt vagy indokolatlan rettegés fogott el az adóhatóság nevének említésére, az most már egyre inkább igyekszik felvenni a jó barát szerepét: több programot indított, amelyek keretében személyre szabott tanácsadást nyújt az adózók egy-egy körének. Ilyen például a múlt év végi kiva (kisvállalati adó)-kampány, melynek során hetvenezer kisvállalkozást értesítettek a hatósági adatok alapján a számukra kedvezőbb adózási formáról. De ideillik az idén indult mentorálási program is, melynek keretében egyebek mellett kezdő vállalkozásoknak vagy akár ügyvédi irodáknak, civil szervezeteknek nyújtanak fél évig személyre szabott útmutatást.

MUMUSBÓL SZOLGÁLTATÓ

Jó úton jár tehát a magyar adóhatóság, hogy ne mumusként tekintsenek rá, hanem valódi szolgáltató szervként. Bár a svéd modell, ahol az adóhivatal áll az állami szervezetek népszerűségi listájának az élén, még messze van. Csakúgy, mint az angolszász példa; ott kisebb cégek adófizetési problémái esetén nem a behajtók jönnek ki összeírni az autókat, raktárkészletet és festményeket (bár javult a helyzet e téren Magyarországon is), hanem megfelelő döntési jogkörrel felruházott tárgyalók segítik a vállalkozást a legjobb megoldás megtalálásában. Nem jótékonykodásról van szó a brit adóhivatal részéről az együttműködés kölcsönös érdekeken alapszik, nemcsak a cégnek jó, hanem az államnak is. Könnyen belátható, hogy egy aktív vállalkozás, még ha hátralékos is, sokkal nagyobb eséllyel fizeti vissza az elmaradást, mint egy felszámolás alatt vergődő. És akkor az ezen az úton biztosított jövőbeli adóbevételekről még nem is esett szó, ami szintén nem aprópénz, főleg, ha figyelembe vesszük, hogy a költségvetés 2018-ban csaknem 14 000 milliárd forint bevételt vár a NAV-tól.