MÉRLEG

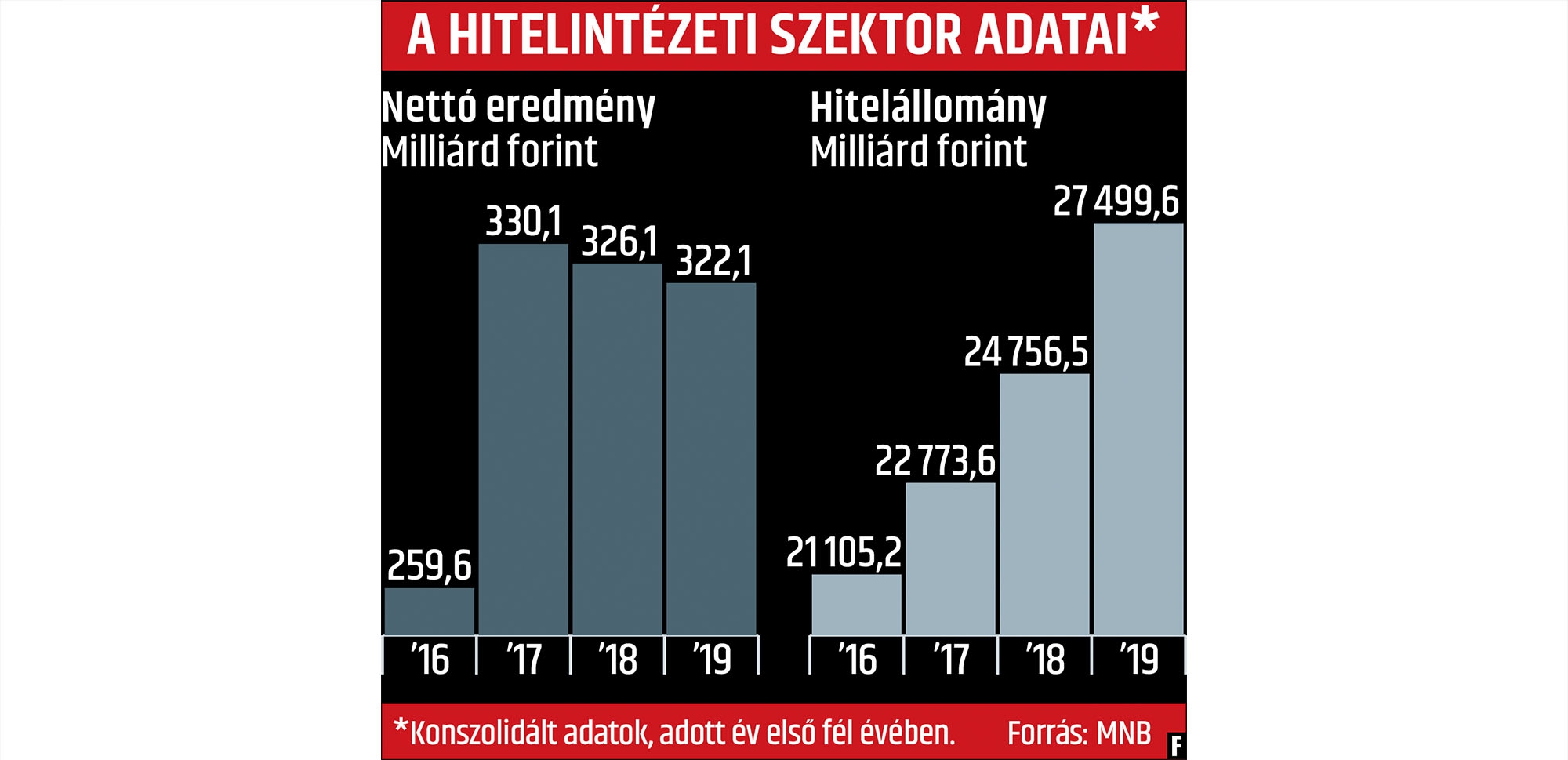

A hazai hitelintézeti szektor impozáns, 322,1 milliárd forintos konszolidált nettó eredményt ért el az első fél évben, ami viszont minimális mértékben ugyan, de elmarad az egy esztendővel korábbitól. A Magyar Nemzeti Bank napokban publikált statisztikai adatai szerint az értékvesztés, céltartalék és adózás előtti nyereség pedig 4,7 százalékkal, 349,3 milliárd forintra csökkent a megelőző év azonos időszakához képest.

Az összetevőket tekintve már vegyesebb a kép. A kamateredmény bő tizedével, 616,7 milliárdra növekedett éves összevetésben, és 9,3 százalékkal, 360 milliárd forint fölé nőtt a díj- és jutalékeredmény is. Az értékvesztés és céltartalék viszont már nem befolyásolta érdemben e számokat: az idei első félévi, 2,5 milliárdos visszaírás nagyjából 4,5 milliárddal kedvezőbb a 2018 első hat hónapjára kimutatott adatnál. Számottevő hatást gyakorolt viszont a nettó nyereségre a működési költségek növekedése: ezen a soron az idén már közel 713 milliárdot számoltak el a hitelintézetek, ami 10,6 százalékkal több az egy esztendővel korábbinál. A működési költségek jelentős bővülésében szerepet játszhatott, hogy a pénzügyi szolgáltatóknak az utóbbi időszakban több szabályozásból eredő kötelezettségnek is eleget kellett tenniük.

Ami a fontosabb mérlegtételeket illeti, a szektor konszolidált hitelállománya 10,9 százalékkal, 27 449,6 milliárd forintra nőtt, miközben a betéteknél 5,4 százalékos éves emelkedést mutat a statisztika. A konszolidált mérlegfőösszeg 44 341,7 milliárd forintot ért el június végén, ez közel hétszázalékos növekedést tükröz.

A tőkearányos megtérülés viszont csökkent a hitelintézeteknél – 14,4-ről 12,7 százalékra –, miközben az eszközarányos jövedelmezőség is romlott kissé: az idei első félévi, 1,5 százalékos eszközarányos nyereség 0,1 százalékponttal marad el a bázisidőszakitól. Mindenképpen biztató fejlemény, hogy a második negyedben is folytatódott a banki hitelportfólió tisztulása. A nem pénzügyi vállalatoknál 5,3 százalékos rátát mutatott ki az MNB, miközben a háztartásoknál három hónap alatt 9,2-ről 8,3 százalékra javult az arány. Az átstrukturált hitelek állománya valamivel több mint 870 milliárd forintot ért el június végén, ami jelentős, 12 százalékos visszaesés a 2018 derekán kimutatott mennyiséghez képest. Ezen belül erőteljesebb volt a zsugorodás a háztartási szektorban: ott 436 milliárdos átütemezett állományt regisztrált az MNB, 22,5 százalékkal kisebbet az egy esztendővel azelőttinél.

A jegybank kimutatása szerint a második negyedévben az átlagos alkalmazotti létszám már meghaladta a 39 800-at, ami közel 500 fős – 1,2 százalékos – növekedés az egy évvel korábbihoz viszonyítva. Folytatódott viszont a fizikai hálózat zsugorodása: a fél év végén nyilvántartott 1981 értékesítési egység 16,3 százalékkal kevesebb a tizenkét hónappal korábbinál, vagyis egy esztendő alatt közel 390 bankfiók tűnt el a térképről. A hitelezett ügyfelek száma 0,6 százalékkal, 4,1 millió fölé emelkedett, ebből a lakosságiaké valamivel több mint 3,8 milliót tett ki. Az ügyfélbetétesek összesített száma viszont érezhető mértékben, közel 2 százalékkal, 10,28 millió közelébe nőtt. A második negyedben folytatódott a bankszektor koncentrációja is: az öt legnagyobb intézmény eszközállományon belüli részesedése már 63,6 százalékot ért el. „Az elmúlt évben a hazai bankszektor által elért 12,8 százalékos tőkearányos nyereség 3 százalékponttal kisebb volt, mint egy esztendővel korábban” – emlékeztetett a közgazdász-vándorgyűlésen Simák Pál, a CIB Bank elnök-vezérigazgatója. Szerinte ugyan mind a kamatbevételek, mind a jutalékok bővülni tudtak, ám ezek nem elegendők arra, hogy ellensúlyozzák az elvonásokat. A különadó-elvonás a csökkenő bankadó ellenére nagyobb, mivel közben bővül az ágazat mérlegfőösszege, amely az adónak az alapja, a tranzakciós illeték pedig a forgalombővülés miatt nő. Harmati László, az Erste Bank vezérigazgató-helyettese hozzátette: az adatokat egyszeri tételek is szépítik, valamint az értékvesztések könyvelése mellett az OTP külföldi eredményessége. Összességében a magyar bankrendszer regionálisan sem mondható nagy megtérülést hozónak. Bencsik László, az OTP Bank vezérigazgató-helyettese – akit az MTI idézett – pozitívnak nevezte a tavalyi kockázati költséget, a bankrendszerben ugyanis újabb céltartalékokat szabadítottak fel. A hitelezés bővítésére a szakember jelentős teret lát, különösen a lakossági kölcsönök terén, miután a gazdasági fejlettség kétszer ekkora hitelfelvételt indokolna ebben a szektorban. Hozzátette: a hazai bankrendszer ki tudná szolgálni a következő években jelentősen bővülő lakossági hiteligényt is.

Meglepően jó eredmények születtek ugyanakkor a Magyarországon működő pénzügyi vállalkozásoknál: a többek között a lízing- és faktoringcégeket is magában foglaló, évek óta nagyjából 250 szereplőből álló ágazat nagyon egészséges mutatókat produkált. A jegybank adatai szerint a szektor adózott eredménye 82,5 milliárd forintot ért el az első hat hónapban, ami amellett, hogy hozzávetőleg két és félszerese az egy esztendővel korábbinak, történelmi rekordot is jelent. (Ráadásul az idei első féléves eredmény már megközelítette a tavalyi egész évit.) Hasonló mértékben nőtt egy esztendő alatt az adózás előtti nyereség is, amely megközelítette a 86,3 milliárdos szintet. A pénzügyi vállalkozások szektorszintű eredményét egyértelműen az egyéb üzleti tevékenységek dobták meg: ezen a soron az idei első hat hónapban közel 55 milliárd forintos pluszt mutattak ki, miközben egy évvel azelőtt még csak 6,5 milliárdot. A kamateredmény ezzel együtt a pénzügyi cégeknél is növekedett az első fél évben: 76,9 milliárd forintot ért el, 7,1 százalékkal többet a tavalyi azonos időszakban regisztráltnál. A céltartalékok és az értékvesztés sora – hasonlóan a hitelintézeteknél tapasztalthoz – itt sem befolyásolta érdemben az eredményt: ez év június végéig összességében 3,2 milliárd forintnyi visszaírás történt, nagyjából 500 millióval több, mint egy esztendővel azelőtt. A működési költségek növekedése szintén párhuzamot mutat a hitelintézeti szektoréval: igaz, a pénzügyi cégeknél jóval visszafogottabb, 6,6 százalékos volt az ütem, 48,2 milliárd forintos összeg mellett.

A mérlegtételek kiegyensúlyozott bővülésre utalnak a pénzügyi vállalatoknál. A szektor mérlegfőösszege 10,9 százalékkal nőtt a június végéig számított egy év alatt, és meghaladta a 2100 milliárd forintot. Az ügyfélkövetelések állománya ennél is gyorsabban, 14,1 százalékkal bővült 2019 első felében, s megközelítette az 1800 milliárd forintot. Figyelemre méltó viszont, hogy az ügyfelekkel szembeni kötelezettségek állománya derekasan meglódult a fél év során: 193,8 milliárd forintot ért el, több mint másfélszer annyit, mint egy esztendővel korábban.

A pénzügyi vállalkozások követeléseinek a legnagyobb részét változatlanul az egyéb kategóriába sorolt tételek teszik ki: ezek súlya 56,8 százalékot ért el júniusban, miközben a gépjármű-finanszírozáshoz kapcsolódóké 38,2, az ingatlanoké pedig 5 százalékot. A követelések legnagyobb részét a pénzügyi lízingkonstrukciók adják – ezek súlya 46,6 százalékot tett ki –, miközben a hitel és pénzkölcsön kategória részesedése 32, a faktoringé pedig 21,4 százalék.

A késedelmes követelések aránya a pénzügyi vállalkozásoknál is csökkent az első hat hónapban az egy évvel azelőttihez viszonyítva a termékkategóriák többségénél: a pénzügyi lízingnél 8-ról 7,3 százalékra, a hiteleknél 37,6-ről 27,9, az egyéb követeléseknél pedig 3,1-ről 2,3 százalékra mérséklődött a súlyuk.