Európa jó passzban van. Élénk a gazdasági növekedés, alacsony a kamatszint, olcsó a hitel, a bankok öldöklő küzdelmet folytatnak annak érdekében, hogy minél nagyobb legyen a hitelkihelyezésük. Ennek nyomán az eurózónában a magánszektor – a lakosság és a vállalatok – hitelállománya a pénzügyi válság előtti szintre szökött fel. Ez két okból is kockázatos. Egyrészt az adósságállomány a hitelboom előtt is nagy volt. Másrészt az Európai Központi Bank (EKB), bár óvatosan, de előbb-utóbb felhagy a gazdaságélénkítő kötvényvásárlási programmal, s kénytelen lesz emelni irányadó kamatán, hogy hűtse a gyorsan pörgő gazdaság által teremtett inflációs veszélyeket. Így viszont a magánszektor által fizetendő kamatteher is megnő.

BEINDULT AZ ELADÓSODÁS

Az elmúlt tíz évben az eurózóna háztartásai és cégei 12 százalékponttal, a GDP 160 százalékára növelték a tartozásaikat – a Bank for International Settlements adatai szerint. Ugyanebben az időszakban az amerikai magánszektor adóssága 14 százalékponttal, a GDP 152 százalékára mérséklődött.

Mario Draghi, az EKB elnöke öt évvel ezelőtt közölte, hogy mindent megtesz az euró megmentése érdekében. A közös európai valutaövezet akkor az adósságválság fenyegető rémével nézett szembe. A szakember – amerikai mintára – kötvényvásárlási programot indított, a kamatszintet a mélybe vitte. Tényleg mindent elkövetett, hogy növekedésre ösztönözze az eurózóna gazdaságait. Ennek árát azonban nagyon úgy néz ki, hogy most kezdik el megfizetni a tagországok.

A vállalati szektor számára a legnagyobb rizikó az úgynevezett zombi cégeknél jelentkezik. Ezek olyan vállalkozások, amelyek az ultraalacsony kamatszint mellett képesek voltak finanszírozni működésüket – elkerülték a csődöt –, viszont szigorodó monetáris feltételek, emelkedő kamatok mellett már nem tudják kitermelni hiteleik kamatait. A klasszikus tankönyvi helyzetben így csődhullámok sorozata rázhatja meg az európai vállalati szektort. A szigorodó monetáris kondíciók azonban az egészségesebb társaságokra is hatnak. A növekvő kamatköltségek a beruházásokat foghatják vissza, ezen keresztül pedig lassítják a munkahelyteremtést és a gazdasági bővülést.

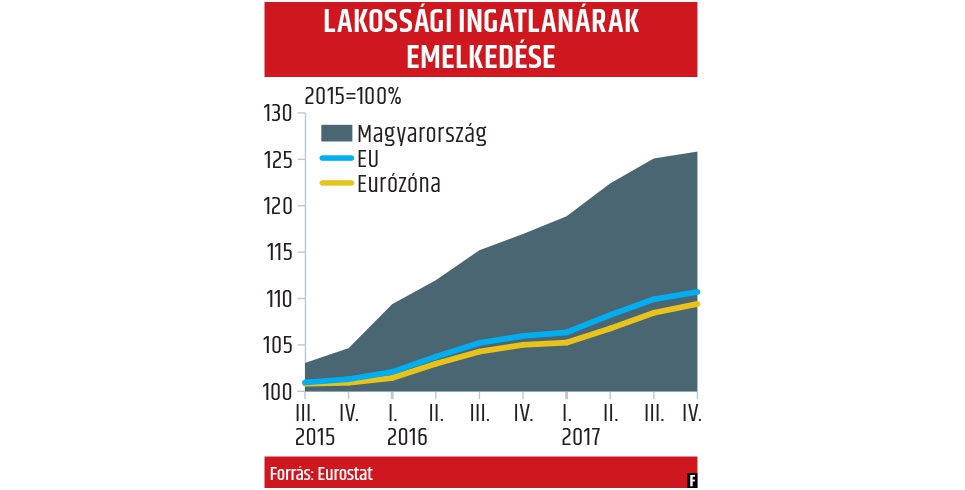

INGATLANBUBORÉK

A szabályozó hatóságok aggódnak is, fontolgatják, hogy hitelezési korlátozásokat vezetnek be. Itt újra felszínre bukkan az euróövezet egyik strukturális alapproblémája. Mégpedig az, hogy a közös pénzt használó országok fiskális politikája szinte teljesen eltér egymástól, így a gazdasági ciklus különböző fázisaiban vannak. Az egységes zónakamatszint ezért az egyik ország számára kedvező, míg egy másiknak katasztrofális lehet. Az északi tagállamok dübörgő gazdasága elviseli, ha egy magasabb központi kamatszint hűti a gazdaságot. Az éppen csak magukra találó déliek – Olaszország, Spanyolország, Portugália – gazdaságának éledezését viszont éppen hogy megfojthatja a hitelezés visszafogása.

Hollandiában és Portugáliában például a hatóságok bevezették, hogy a folyósított lakossági jelzáloghitel nem haladhatja meg az adott ingatlan értékének a 90 százalékát. Finnországban ezt a limitet nemrég 5 százalékponttal, 85 százalékra csökkentették. A hollandok fontolgatják, hogy megszüntetik a jelzáloghitelek kamataira adott adókedvezményt – így próbálva meg mérsékelni az irántuk való keresletet. A portugál bankok számára pedig előírták, hogy a jelzáloghitelek futamideje nem haladhatja meg a negyven évet.

A problémákkal persze az EKB is tisztában van. „Egyes területeken, főleg a nagyvárosokban a túlértékeltség jeleit látjuk, ugyanis az ingatlanárak gyorsabban emelkednek, mint a lakossági jövedelmek” – mondta a közelmúltban Vítor Constâncio, az Európai Központi Bank alelnöke. Írországban, Hollandiában és Portugáliában a lakossági ingatlanárak éves szinten 10 százalékkal nőttek az EU statisztikái szerint. A drágulás mögött álló pénz túlnyomó része hitel. Hollandiában például a lakosság adósságállománya a rendelkezésre álló jövedelem 270 százaléka, ez jóval meghaladja a 2007-es, a pénzügyi válság kitörése előtti utolsó békeév szintjét. (Összehasonlításképp: az USA-ban a háztartások a 2007-es 144-ről 112 százalékra csökkentették a rendelkezésükre álló jövedelemhez viszonyított adósságállományukat az OECD adatai szerint.)

Írországban, ahol az ingatlanbuborék 2011-ben hazavágta a gazdasági gyarapodást, tavaly 23 százalékkal emelkedett a jelzáloghitel-kérelmek száma. Az ír bankszövetség elemzése alapján két éven belül ismét a 2007-es csúcsra nőhetnek a lakossági ingatlanárak. Az ingatlanok árváltozása általában a legérzékenyebb mutatója a hitelezési kockázatoknak – és ezen keresztül a várható gazdasági változásoknak.

ELSZÁLLT NAGYVÁLLALATOK

A hitelboomból a vállalkozások is jócskán kivették a részüket. Ez év januárjában a céges hitelek 3,4 százalékkal emelkedtek az egy évvel korábbi szinthez képest, ez a pénzügyi krízis kitörése óta a leggyorsabb tempó. A hatóságok persze örülnek annak, ha egy cég hitelt vesz fel, hiszen az beruházást, többlettermelést, több munkahelyet, nagyobb GDP-t jelent. A jelenlegi helyzetben éppen az a probléma, hogy annyira olcsó a hitel, hogy számos olyan invesztícióba is belevágnak a társaságok, amely a várható magasabb kamatkörnyezetben már finanszírozhatatlan lesz. Franciaországban a vállalati adósságállomány a tíz évvel ezelőtti 104-ről a GDP 134 százalékára szaladt fel.

Az Altice NV, az egyik legnagyobb holland telekom- és médiacég, amely Franciaországban az Orange után a második legnagyobb piaci szereplő, például az elmúlt négy esztendő során 50 milliárd eurós tartozást halmozott fel akvizíciói finanszírozása érdekében. Patrick Drahi, a cég alapító-vezérigazgatója 2016-ban még optimistán nyilatkozott. „Mindent hitelre vásároltam. Nem vállaltam nagy kockázatot, a bankok mindent finanszíroztak” – idézi a The Wall Street Journal a szakembert. Azóta a helyzet jócskán megváltozott. A vállalat részvényeinek árfolyama több mint kétharmadával zuhant. A társaság az elmúlt időszakban nem tudott új fogyasztókat szerezni, mivel adósságainak a finanszírozása érdekében kénytelen volt megválni néhány leányától. A francia hatóságok, látva a helyzetet, korlátozták a bankok hitelezéseit az eladósodott nagyvállalatok számára.

Az eurózónában több mint 1000 milliárd dollár értékű hitelt minősítettek nem teljesítővé. Elemzői becslések szerint ennek nagyjából a fele válik majd valóban azzá.

Borítófotó: Őrkutya egy portugál világítótoronynál. Nagyon kéne figyelni az eladósodásra is