A vállalat felülteljesítheti az ez évre kitűzött 2,3 milliárd dolláros eredménycélt, rendkívüli osztalék kifizetését viszont egyelőre sem a társaság, sem a piac nem valószínűsíti.

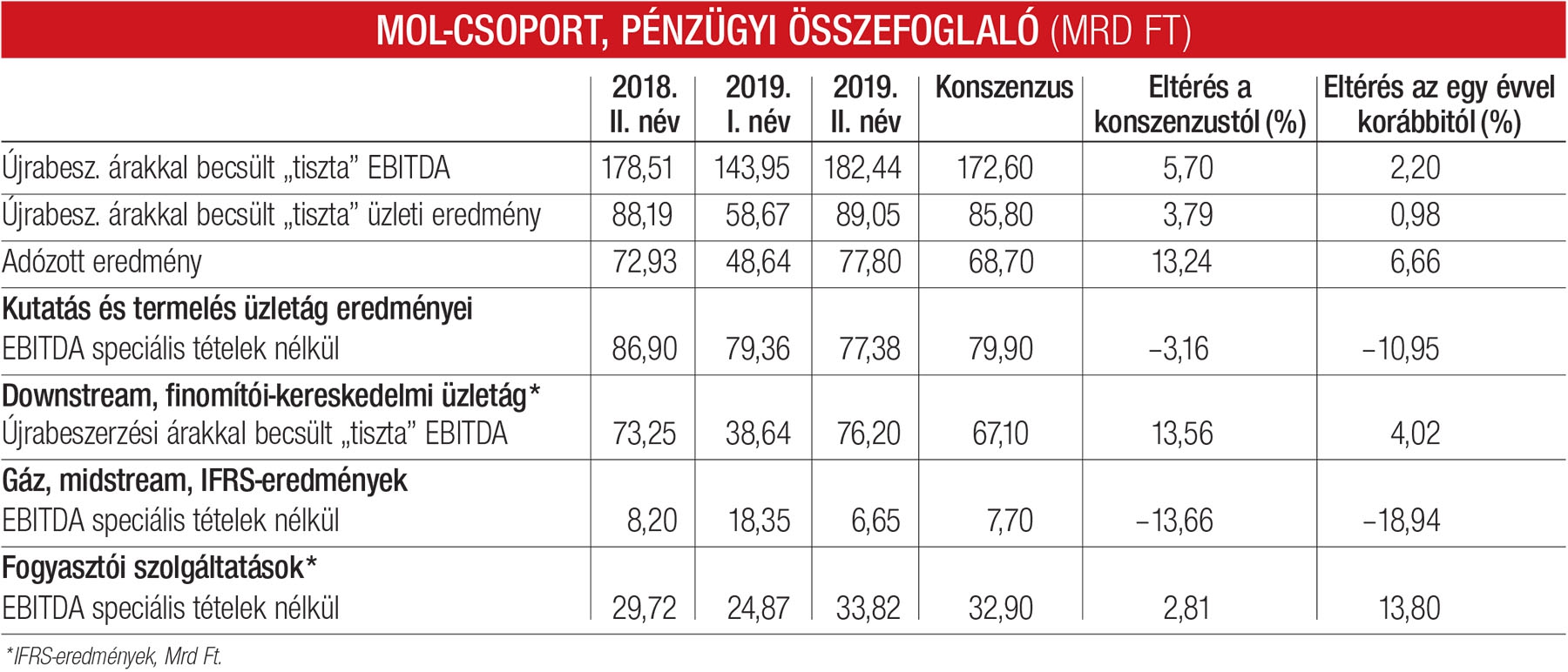

A Mol 182,4 milliárd forint újrabeszerzési árakkal becsült, készlethatásoktól tisztított EBITDA-t könyvelt el a második negyedévben, ami 2,2 százalékos bővülés éves alapon, szemben az elemzők által várt 3 százalékos csökkenéssel. A tiszta üzleti eredmény egy százalékkal, 89 milliárd forintra nőtt, négy százalékkal felülmúlva a piaci várakozást. Az olajvállalat adózott eredménye 6,7 százalékkal, 77,8 milliárdosra bővült, miközben a konszenzus csupán 68,7 milliárdos profitra volt.

OTT ERŐSÍTETTEK, AHOL NEM VÁRTÁK

Pedig nem volt biztató a magyar társaságra nézve az Ina pár nappal korábban közzétett jelentése. A Mol horvát leányvállalata minden főbb soron visszaesésről számolt be, nettó profitja pedig 65 százalékkal zuhant, amit a vezetőség a kedvezőtlen finomítói környezetnek és az alacsony árrésnek tulajdonított. A magyar olajcég a vártnál jobb negyedéves eredményt éppen a downstream üzletág erősödésének köszönheti, négy százalékkal bővült a magas nagykereskedelmi árrés és a javuló petrolkémiai marzsok miatt.

„A feldolgozási és a kereskedelmi ágazat teljesített jobban, az upstream pedig hozta, amit várni lehetett. A kitermelés kissé csökkenhet a nyári hónapokban, mivel ekkor nagyobb a leállások aránya az olajmezőkön. A fogyasztói szegmensben pedig még mindig két számjegyű az EBITDA-növekedés organikusan. A kutak negyven százaléka már rendelkezik Fresh Cornerrel, látszik, hogy erre vevők a fogyasztók” – összegezte a Figyelőnek Pletser Tamás, az Erste Befektetési Zrt. olaj- és gázipari elemzője.

A szakértő szerint a magyar olajvállalat jó teljesítménye nem akkora meglepetés versenytársai, az OMV és a PKN Orlen korábban közzétett jelentései alapján; az osztrák és a lengyel szektortárs eredményét is a finomítói szegmens húzta fel. A régiós olajcégek mindegyikének jobb lett a downstreames eredménye, ennek egyik fő oka az üzemanyag-kereslet masszív bővülése a környező országokban – hangsúlyozta Pletser.

A Mol finomítói üzletága is profitálni tudott a Barátság vezeték szennyeződéséből, bár a hazai társaságot az északi vonalhoz képest ez kevésbé érintette. Mivel a környező finomítók (legfőképpen a német–lengyel határon lévők) kevesebb kőolajat kaptak, így jelentősen vissza kellett fogniuk a kihasználtságukat, emiatt kevésbé tudták ellátni a piacot finomított termékekkel. Ennek hatására pedig jelentősen megugrott a nagykereskedelmi marzs, amellett, hogy nagyon erős a piaci kereslet a finomított termékek iránt – magyarázta Gaál Gellért, a Concorde elemzője.

A vállalat az egész évre kitűzött 2,3 milliárd dolláros „tiszta” EBITDA-ról szóló céljának pontosan a felét, 1,148 milliárd dollárt teljesített az első fél évben, vagyis jó úton halad ennek elérésére. A gyorsjelentéshez fűzött kommentárban a menedzsment arra is utalást tett, hogy év végére akár meg is haladhatják a céges várakozást. „A harmadik negyedév általában volumenben erős, júliusban pedig már a finomítói marzs is kedvezőbben alakult. Ha így marad, az esztendő végén a kitűzött éves EBITDA-cél felett lehetünk” – mondta Réthy Róbert, a Mol befektetői kapcsolattartója. A társaságnál ugyanakkor nem számítanak a tavalyi, közel 2,7 milliárd dolláros eredmény megismétlésére.

A piac az egész évre vonatkozóan valamivel optimistább a Mol hivatalos céljánál, az elemzői konszenzus 2,4-2,45 milliárd dollár EBITDA-val kalkulál. „Hacsak az olajár nem esik 60, illetve nem romlanak a finomítói marzsok 5,5 dollár alá, akkor a vállalatnak vélhetőleg nem okoz majd nehézséget az egész évre kitűzött 2,3 milliárd dolláros EBITDA-cél teljesítése, mivel általában a harmadik negyedéve a legerősebb, és az utolsóban sem teljesít gyengén a Mol” – véli Gaál Gellért. A 2,3 milliárdos EBITDA-t Pletser Tamás szerint is tudja hozni a cég, de vélhetőleg nem lesz 2,6-2,7 milliárd dolláros az év végi eredmény.

A Mol finomítói árrése júliusban az idei legmagasabb értékére, hordónként 5,9 dollárra emelkedett a júniusi 4,1-ről. A második negyedben 3,5, a tavalyi második negyedben pedig 5,5 dolláros marzzsal üzemelt a vállalat, ez alapján valóban indokolt lehet a piac és a társaság optimizmusa.

SEMMI EXTRA?

A vártnál jobb negyedéves eredmény ellenére a rendkívüli osztalék fizetése korántsem biztos. A cég tájékoztatása szerint erre akkor kerülhet sor, ha az eredménycélt vagy a cash flow termelést felülteljesíti a vállalat, ami az első fél évben nem teljesült. Réthy Róbert szerint ugyanakkor az esztendő során még érkezhet a profitot feltornászó külső hatás, leghamarabb a harmadik negyedéves eredmény után, november elején érdemes erről beszélni.

Jelenleg nem tartják valószínűnek a prémium osztalék fizetését a lapunknak nyilatkozó szakértők sem. Pletser Tamás úgy látja, rendkívüli osztalékfizetés csak akkor jöhet számításba, ha a kitűzött eredménycélt számottevően felülteljesíti a vállalat, vagy esetleg értékesít valamit, de egyik opció sem tűnik reálisnak. Gaál Gellért 2,6-2,7 milliárd dollár EBITDA alatt kevésbé tartja valószínűnek a rendkívüli osztalék kifizetését.

A kedvező idei kilátások mellett érdemes lesz figyelni a brent/urál-árfolyammozgást, az orosz típusú kőolaj drágulása ugyanis közép- és hosszú távon bezavarhat a Mol finomítási üzletágában – figyelmeztetett Gaál Gellért. Július közepe óta ugyanis ismét prémiummal forog az urál, amely a Mol beszerzésének több mint a kétharmadát teszi ki. Az orosz kőolaj drágulása az elemző szerint ronthatja a finomítás megtérülését, de akár az elemzői várakozások teljesülését is kedvezőtlenül érintheti.

A kellemes meglepetést szállító negyedéves eredményt nem követte befektetői eufória, a Mol-részvények árfolyama a beszámoló péntek hajnali közzétételét követően 1,13 százalékkal csökkent a nap folyamán, így végül 3000 forint alatt zárta a múlt hetet.