A bőséges idei hozamok mellett és a többségében javuló fundamentumokról tanúskodó negyedéves eredményeket követően is szép számmal akad kiemelkedő árfolyam-emelkedéssel kecsegtető kispapír a pesti parketten – olvasható a VG összesítésében.

A november végén zárult gyorsjelentési szezon után az elemzőházak összességében

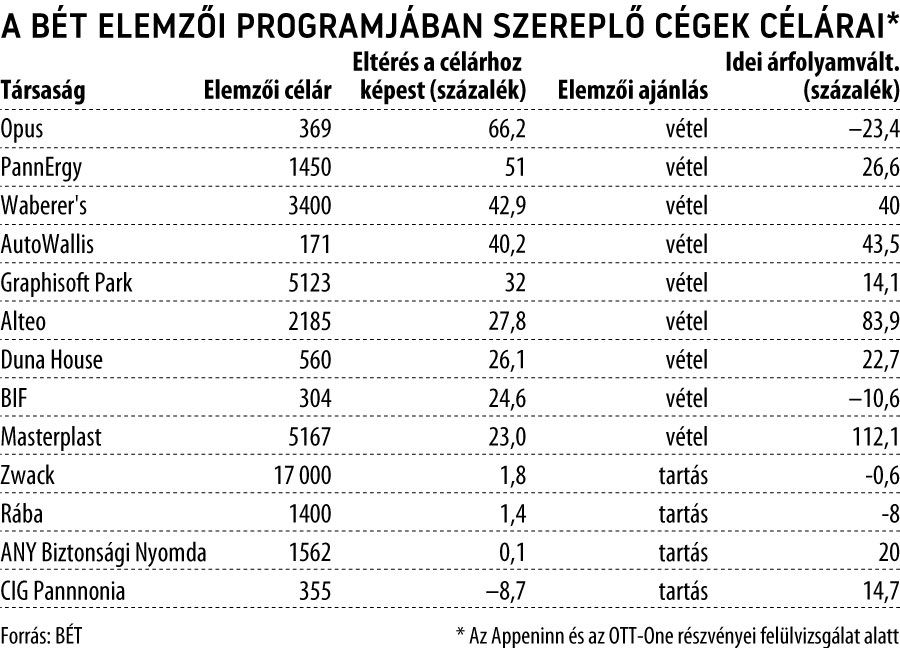

még optimistábban látják a Budapesti Értéktőzsde piacfejlesztési programjában szereplő cégek részvénypiaci kilátásait.

Az AutoWallis és a Duna House célárait kisebb mértékben emelte a Concorde, az Alteo pedig a korábbinál másfélszer magasabb árcédulát érdemelt ki az MKB Banktól, vételi felminősítés mellett.

Bár a Zwack, a Rába és a Graphisoft Park 12 havi árfolyamcéljait néhány tíz forinttal mérsékelték a brókerházak, biztató, hogy nagyobb negatív korrekciót egyetlen cégnél sem eszközöltek. A programban részt vevő tizenöt cég közül kilencet vételre, további négyet pedig tartásra ajánlanak az elemzőházak, míg az Appeninn és az OTT-One papírjai hosszabb ideje felülvizsgálat alatt állnak.

A vételre javasolt társaságok közül mindegyik jelentős,

legalább bő 20 százalékos – vagyis a BUX idei hozamával megegyező – felértékelődési lehetőséggel rendelkezik.

A leginkább alulértékelt közülük az Opus lehet, amely 66 százalékot ralizhat a jelenlegi szintekről az Equilor elemzése szerint. A holdingra és a befektetőkre igazán rá is férne egy pozitív fordulat, mert a társaság piaci kapitalizációja idén már majdnem negyedével csökkent, ezzel a BÉT sereghajtói között szerepel.

Nagy ígéret lehet a geotermikus energiát hasznosító PannErgy is, amely másfélszer érhet többet az OTP Bank értékelése szerint. A több városi távhőhálózatot is kiszolgáló társaságnak az energiaárak és a szeptember végén megemelt hatósági hőátvételi díjak is kedveznek, miközben a következő időszakban újabb kapacitásbővítő fejlesztéseket tervez.

Fej fej mellett ralizhatnak mintegy 40 százalékot a Waberer’s és az AutoWallis részvényei.

A logisztikai vállalatcsoport új stratégiáját már visszaigazolták a harmadik negyedéves eredményszámok, az árfolyam alakulását azonban befolyásolhatja, hogyan navigál a szűkös munkaerőpiac a szállítmányozókat is sújtó csip- és AdBlue-hiány formájában szaporodó kockázatok között. Az AutoWallisnál a futószalagon érkező felvásárlások és a régiós terjeszkedés alapozza meg a már eddig is impozáns növekedési sztorit. A BÉT ingatlanos cégei közül pedig a Graphisoft Parktól várható a legnagyobb erősödés.

Maradt bőven tartalék az idei év két legjobban teljesítő magyar papírjában, a Masterplastban és az Alteóban is.

Az egészségiparba a lehető legjobb időzítéssel a pandémia felfutásakor belépő Masterplast újabb rekorderedményt szállíthat idén, az „aranytojást tojó” német leánycég teljes akvirálásával pedig jövőre még erősebb teljesítmény várható, így az idei árfolyamduplázás után is mintegy 25 százalékkal lehetnek alulértékeltek az építőipari gyártócég részvényei.

Hasonló árfolyam-emelkedés jöhet a december elejéig már több mint 80 százalékot ralizó Alteónál is.

A jelentős megújuló energiakapacitás és a megugró energiaár-környezetben kiugróan eredményes, folyamatosan fejlesztett szabályozási központ, valamint a fenntartható befektetések térnyerése is az új generációs közműcég mellett szól.

A Zwack, a Rába és az ANY Biztonsági Nyomda részvényeit jelenleg helyén kezelheti a piac, a CIG Pannónia árfolyama pedig már jócskán előreszaladt az elemzői értékbecsléshez képest, ezeket a papírokat tartásra javasolják a szakértők.

(Borítókép: Getty Images)